チャーリー・マンガー、ウォーレン・バフェット、バリュー投資、集中投資、バイ・アンド・ホールド、節約・倹約などの話題

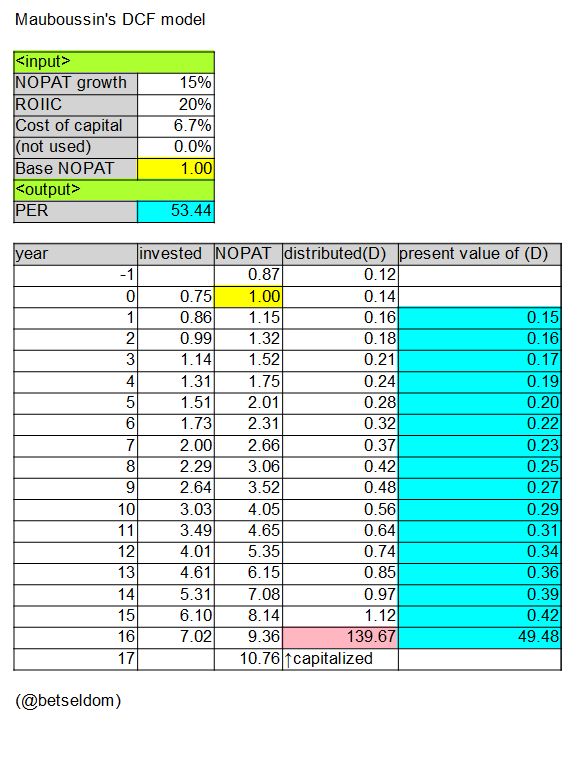

昨日コメントした者です。ありがとうございました。17年目からはinvestedがゼロになるのでD=NOPATとなるということで計算が合いました。

大変興味深い内容で何度も読んでしまいました。一つ質問よろしいでしょうか?NOPATが1でinvestedが0.75ならばDは0.25になるような気がするのですが、これはどういう計算がされているのでしょうか?investedが0.86でNOPATが1.15のときDが0.16ですが、1.15-0.86で0.29になるような気がしたのですが配当の税金?とか考えましたが見当違いでしょうか?

匿名さん、こんにちは。コメントをありがとうございます。この件は匿名さんがお考えになっているとおりで、複雑な計算は隠れていません。このスプレッドシートでは、investedは当年度に得たNOPATを再投資するという前提で記しています。そのため、実際の入金タイミングや投資効果があらわれるであろう時機を考慮して、翌年度の行に記しています。NOPAT成長率が15%における具体的な例は、year 0のNOPAT(1.00) = year 0のD(0.14) + year 1のinvested(0.86)です。ご不明な点があれば、ひきつづきお問い合わせください。

")

昨日コメントした者です。

返信削除ありがとうございました。

17年目からはinvestedがゼロになるのでD=NOPATとなるということで計算が合いました。

大変興味深い内容で何度も読んでしまいました。

返信削除一つ質問よろしいでしょうか?

NOPATが1でinvestedが0.75ならばDは0.25になるような気がするのですが、これはどういう計算がされているのでしょうか?

investedが0.86でNOPATが1.15のときDが0.16ですが、

1.15-0.86で0.29になるような気がしたのですが

配当の税金?とか考えましたが見当違いでしょうか?

匿名さん、こんにちは。コメントをありがとうございます。

削除この件は匿名さんがお考えになっているとおりで、複雑な計算は隠れていません。このスプレッドシートでは、investedは当年度に得たNOPATを再投資するという前提で記しています。そのため、実際の入金タイミングや投資効果があらわれるであろう時機を考慮して、翌年度の行に記しています。

NOPAT成長率が15%における具体的な例は、

year 0のNOPAT(1.00) = year 0のD(0.14) + year 1のinvested(0.86)

です。

ご不明な点があれば、ひきつづきお問い合わせください。