1. 価格動向

|

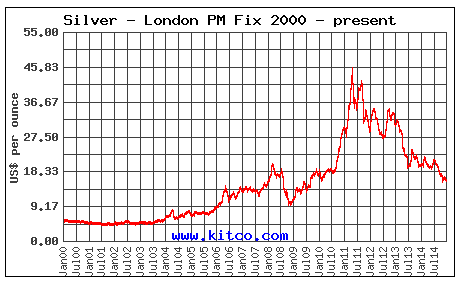

| シルバーのスポット価格(2000年以降) |

日本で大地震があった2011年の4月に高値48ドル台に達して以来、シルバーの価格は3年以上にわたって下落しつづけてきました。2014年12月末のスポット価格は15.5ドルと、高値の1/3まで下落しました。年初比では19.43ドルからなので、約20%の下落です。個人的には18ドルを下回り続けることはないだろうと考えていたのですが(参考記事)、その一線を超えて3か月以上が経った今でも18ドルを回復できていません。

|

| シルバーのスポット価格(2014年) |

昨年の下落傾向は単一のものではなく、2つの期間あるいは要因に分別できるととらえています。上の図をみればわかるように、前半の6月末までは下落局面ながらも反発を繰り返しており、18ドルは割り込んでいませんでした。しかし7月以降に米ドルの上昇が始まると、他の通貨や資源と同様に継続的な下落を始めました。そのため円ベースでみると、7月以降のシルバーの価格下落はそれほど厳しいものではないことがわかります(下図)。

|

| 円換算によるシルバーのスポット価格(2014年) |

シルバーの価格を事実上決定しているのは、アメリカの先物市場であるCOMEX(Globexも含む)です。現在の先物市場は一部の限られたプレーヤー(主に大銀行)が活躍している場であり、価格を誘導することもできます。さらに言えば、シルバーの価格の方向性はゴールドの価格によって決定され、ひいては主要国中央銀行や政府の思惑が影響していると思われます。

2. 需給動向

以前の投稿では、主に生産者によって構成されている団体The Silver Instituteが公開している2010年の調査結果をとりあげました。今回はその3年後にあたる2013年の統計(同書p.7に掲載)を引用します。

World Silver Survey 2014 A Summary [PDF]

<需要>

(単位: Moz(ミリオン・オンス))

| 種別 | 2010年 | 2013年 |

|---|---|---|

| 産業用途 | 487.4 | 536.2 |

| 写真 | 72.7 | 50.4 |

| 宝飾品 | 167.0 | 198.8 |

| 銀食器 | 50.3 | 50.0 |

| コイン等 | 101.3 | 245.6 |

| (小計) | 878.7 | 1081.1 |

| 正味投資分 | 178.0 | -96.0 |

| (合計) | 1,056.8 | 985.1 |

上の表で正味投資分がマイナス96.0Mozというのは、総体としての投資家が手持ちの在庫を売り越して供給不足を補ったことを意味しています。

2010年は金融危機が発生してそれほど時間がたっていない時期で、経済が大きく停滞し、シルバーの需要も落ち込みました。その年と比較しているので数字の増加率は重要な指標にはならないと思いますが、定性的な傾向はつかめると思います。

・写真用途の減少量よりも産業全般の増加量が上回ってきています。写真用途は50Mozと全体に占める割合が小さくなり、需要減退への影響度が縮小し続けます。

・産業用途のうち太陽光発電パネル向けの長期的な需要増加が予想されています。ただし実際の需要には波があり、報告書の本文によれば、2013年に需要が縮小した地域があると記されています(たとえばアメリカ)。最近の原油価格の下落も太陽電池には向かい風になるため、この分野での需要は横ばいが続くかもしれません。

・一方で特筆すべき点は、コインやバーの需要増です。シルバーの著名アナリストであるテッド・バトラーは、J.P.モルガン・チェースがそれらを買い込み、ETFからも現物を引き出し、デリバティブの売建玉を相殺する以上の現物を保有するに至った、と読んでいます。たしかにアメリカ造幣局等のシルバー・コインの出荷数量は、数年前とくらべて大きく増加しています。しかし彼の予想がはずれていたとしても、価格下落局面で需要を増加させるという経済学的に正当な購買者がいることは、今後数年間の総需要量を占う上で大きな要因として考えてよいのかもしれません。

<供給>

| 種別 | 2010年 | 2013年 |

|---|---|---|

| 鉱山からの新規産出 | 735.9 | 819.6 |

| 政府部門による売却 | 44.8 | 7.9 |

| スクラップ | 215.0 | 191.8 |

| 鉱山会社の正味ヘッジ売り | 61.1 | -34.3 |

| (合計) | 1,056.8 | 985.1 |

・採鉱・生産する金属の価格が下落中の局面では、鉱山会社はキャッシュフローの減少を補うために生産量を増加させる傾向があります。それも手伝っているせいか、近年は生産量が増加しています。ただし調査会社ロイターGFMSの報告では、2015年以降は生産量が減少すると予測しています。

・政府部門からの売却は、2011年以後のデータを見る限り激減しています(同報告書p.9)。

・鉱山会社のヘッジ売りとは、先物市場であらかじめ売り建てておき、収益を確定させる手段などを指します。数字がマイナスになっているということは、総体としての生産者が流通を絞ったり先送りしていると解釈できそうです。

・シルバーを生産する鉱山会社には2種類あります。ひとつは主にシルバーを含む鉱物を採掘する会社です。もうひとつは他の資源(ゴールド、銅、鉛、亜鉛等)を主に含む鉱物を採掘し、その副産物としてシルバーも生産する会社です。以前にも述べましたが(過去記事)、シルバー主体の会社にとって現在の価格水準では会計上の利益が大幅に減少し(あるいは赤字)、会社の余命(あるいは株主価値)を削っているような状況です。

・しかしシルバーの供給量の多く(約70%)を担うのは、もう一方の種類の鉱山会社です。たとえば以下のサイトではシルバーの生産量上位10社が挙げられています。その中でシルバー主体の会社は2社ほどです。

World's top 10 silver producers updated – companies & countries (Mineweb)

シルバーを主体としないそれらの鉱山会社は、金属価格の値動きが相対的に小さいために、企業の体力も現在のところは安定的です。そのためシルバーの価格が下落しても、採算が合わないために採掘を休止する可能性は非常に小さく、シルバーの供給が急減するリスクは考えにくいものです。

ただしシルバーだけでなく、他の金属(特にゴールドや銅)の価格も低い状況がつづくことも考えられます(現在の状況です)。多額の資金を必要とする大型の鉱山開発プロジェクトは、ここぞという苦境で延期される傾向があります。そのようなプロジェクトは再開されても、商業生産開始までに余計な手続きや作業を必要とします。ですから、現在のような金属価格の状況がつづいて新規鉱山開発が停滞すると、既存鉱床の品位低下を補えずにシルバーの供給量が減少するサイクルへといずれ遷移します。そこまでいくと直近で供給不足を埋められるのは、ETFなどの形ですでに地上在庫となっている現物やスクラップになります。

現在の価格下落に伴って、シルバーのETFやコイン、宝飾品といった地上在庫の需要が増加しています。これを裏返せば、つまり価格が反転して十分に上昇すれば、これまでに在庫となった現物が流通市場に戻って供給不足を埋める可能性はほぼ確実です。そのため、鉱山側の総供給量がしばらく回復しない状況になったとしても、「価格が上昇するのであれば」需要を満たす現物が中期的に不足することはないと想像します(USGSが出した2014年の報告[PDF]からデータを借りれば、現状の生産量が続く仮定での可採年数は、単純計算で約20年間です)。もちろん価格上昇に伴って新規に加わる投資家の需要も大きくなるはずです。その場合、新規投資家と産業需要家による価格の競り合いが起こるのではないでしょうか。そのような局面がつづけばブームとなり、やがてはさまざまな供給体制が追いついて需給のバランスが落ちつき(あるいは崩れて)、価格はふたたび下落するでしょう。しかし「今」がそのようなブームの局面ではないことは明らかです。

上のほうの文章で、「シルバーの価格を決めているのは先物市場である」と書きました。しかし現物の受け渡しを伴う市場において極端な価格変動が進めば、最後に大きな影響力を発揮するのは「現物を供給する能力」だと想像しています(そのほかに、市場のルールを変更するという強制力も考えられますが)。

0 件のコメント:

コメントを投稿