(その19)使わなければ、失われる傾向

Nineteen: Use-It-or-Lose-It Tendency

どんなものでも、使っていない腕前は落ちるものです。二十歳になるまで私は微積分の達人でしたが、それから後はまったく使うことがなかったので、その技能は完全に失われました。こうならないようにするには、パイロットの訓練用シミュレーターと同じように働くものを利用するのが適切です。そうすれば、ほとんど出番がないけれど失いたくないあらゆる技能を、とぎれることなく練習することができます。

賢明な人というのは、身につけたあらゆる有益な技能が、ほとんど使うことがない上に自分の専門外ばかりだとしても、自己を高めるというある種の義務と考え、人生をつうじて実際に使うようにしています。もし練習する技能の種類を減らせば、それはすなわち手持ちの技能の数を減らすわけですから、「かなづちを手にした人」の傾向が招く落とし穴へと沈んでいくことでしょう。また新しく経験したことを理解するのに必要な枠組みである「さまざまな理論を組みこむ格子枠」に穴ができてしまうため、学ぶ力も小さくなってしまいます。思慮深い人にとって、自分の技能を日常的に使うチェックリストへ組み込んでおくのは、欠かせないことです。ほかのやりかただと、大事なことを間違えやすいからです。

技能がきわめて高度な水準に達すると、それを維持するには毎日の鍛錬が欠かせないものとなります。ピアニストのパデレフスキは、かつてこう言いました。「1日でも練習を怠ったら、自分の腕が落ちたのがわかりますし、1週間も休んだら、観客の方もわかるでしょう」

「使わなければ、失われる傾向」がもたらす行く末を考えれば、徹底した人にとっては取り組むつらさもやわらぐでしょう。テストに合格するだけのために一夜漬けをするのではなく、十分な水準まで技能に通じておけば、腕が落ちるとしてもずっとゆっくりとしたものでしょうし、学び直してリフレッシュしたときには素早く元に戻るからです。これはちょっとした利益どころではないため、賢明な人が重要な技能を身につけようとするときには、本当に達者になるまでは途中であきらめないのです。

All skills attenuate with disuse. I was a whiz at calculus until age twenty, after which the skill was soon obliterated by total nonuse. The right antidote to such a loss is to make use of the functional equivalent of the aircraft simulator employed in pilot training. This allows a pilot to continuously practice all of the rarely used skills that he can't afford to lose.

Throughout his life, a wise man engages in practice of all his useful, rarely used skills, many of them outside his discipline, as a sort of duty to his better self. If he reduces the number of skills he practices and, therefore, the number of skills he retains, he will naturally drift into error from man with a hammer tendency. His learning capacity will also shrink as he creates gaps in the latticework of theory he needs as a framework for understanding new experience. It is also essential for a thinking man to assemble his skills into a checklist that he routinely uses. Any other mode of operation will cause him to miss much that is important.

Skills of a very high order can be maintained only with daily practice. The pianist Paderewski once said that if he failed to practice for a single day, he could notice his performance deterioration and that, after a week's gap in practice, the audience could notice it as well.

The hard rule of Use-It-or-Lose-It Tendency tempers its harshness for the diligent. If a skill is raised to fluency, instead of merely being crammed in briefly to enable one to pass some test, then the skill (1) will be lost more slowly and (2) will come back faster when refreshed with new learning. These are not minor advantages, and a wise man engaged in learning some important skill will not stop until he is really fluent in it.

2012年10月23日火曜日

誤判断の心理学(19)かつての栄光(チャーリー・マンガー)

2012年10月22日月曜日

大差をつけて市場に勝てるか(チャーリー・マンガー)

最初の問いについて考えてみましょう。「株式市場の本質とは何だろうか」。これは、私がロースクールを卒業してからずっとあとに猛威をふるうようになった効率的市場仮説の話につながります。

実に興味深いことに、世界的に有名なある経済学者がバークシャー・ハサウェイの株を少なからず保有しています。バフェットが経営権を握った初期の頃からのことです。彼の書いた教科書には「株式市場は完璧に効率的で、市場に勝てる人は誰もいない」とあります。しかし彼自身の資金はバークシャーに投じられ、そのおかげで彼は裕福になりました。パスカルの有名な賭けと同じで、彼は自分の主張をヘッジしていたのです。

株式市場は効率的だから、それに打ち勝つのは無理なのでしょうか。たしかに効率的市場仮説は、だいたいのところは当たっています。市場はきわめて効率的であり、知性ある投資家が規律に従って株式を選定したとしても、大差をつけて市場に勝つのはきわめて難しいのです。

実際のところ、並みは並みでしかなく、あらゆる人が市場に勝つというのはありえません。常々言っているように、上位の2割に入れるのは20%の人だけなのが世の定めです。ですから質問の答えは、「市場は効率的なところもあるし、非効率なところもある」となります。

The first question is, “What is the nature of the stock market?” And that gets you directly to this efficient market theory that got to be the rage - a total rage - long after I graduated from law school.

And it's rather interesting because one of the greatest economists of the world is a substantial shareholder in Berkshire Hathaway and has been from the very early days after Buffett was in control. His textbook always taught that the stock market was perfectly efficient and that nobody could beat it. But his own money went into Berkshire and made him wealthy. So, like Pascal in his famous wager, he hedged his bet.

Is the stock market so efficient that people can't beat it? Well, the efficient market theory is obviously roughly right - meaning that markets are quite efficient and it's quite hard for anybody to beat the market by significant margins as a stock picker by just being intelligent and working in a disciplined way.

Indeed, the average result has to be the average result. By definition, everybody can't beat the market. As I always say, the iron rule of life is that only twenty percent of the people can be in the top fifth. That's just the way it is. So the answer is that it's partly efficient and partly inefficient.

なお「パスカルの賭け」とは、数学者として有名なパスカルが神の実在を信じるかどうか確率論的に判断し、「神は実在する」ほうを選んだものです。この逸話を初めて知ったときには古くさい印象を受けましたが、時がたつにつれて建設的だと感じるようになってきました。

2012年10月19日金曜日

どのようにモデルを使うのか(Seeking Wisdom)

「モデル」とは、世界がどのように働いているかをよりよく理解するのに役立つ考えである。モデルがあれば、どのような結末を迎えるのか、また「なぜ、どうやって」といった疑問に答えられるようになる。ひとつの例として「社会的証明」モデルをあげてみよう。「いったい何がおきたんだ?」、不確かなことに直面すると、本来やるべきことを考えずに他人がとる行動をそのまま真似することがよくある。このモデルを以ってすれば、「なぜ」そうなるのか説明できるし、ある状況下において人は「どのように」ふるまうのか、予測できるようになる。

問題を避けるという意味でもモデルは有効だ。たとえば地球には無限の資源があると教えられたとしても、「ものには限界がある」という概念を知っていれば、その教えは誤っていることがわかる。プロジェクトに投資しないかと提案を受けたとき、それが物理学の法則に反していることがある。そのとき科学的に筋が通らないとして近寄らないでおけば、いったいどれだけの不幸な結末が避けられただろうか。

もしモデルが現実に即したものであれば、そのモデルは本物だろう。生物学に由来する概念を例にとると、現実に即したものとしては「一般的に、人は自分の興味に従って行動する」が挙げられる。一方で「人の性格はロールシャッハ・テストによって評価できる」という概念があるが、人間の性格を予測できるものではなく、こちらは現実離れしている。では、ここからは考えてみてほしい。「根本的で重要な概念」とはどういうものだろうか。日常生活でどのように使われているか、わかるだろうか。それは世界を理解するのに役に立つのだろうか。なぜ、どうやって、どんな状況で働くのか。どれだけ信頼できて、どこまで使えるのか。他のモデルとどう関連するのか。

チャールズ・マンガーは有用な概念として、次のような「化学における自触媒反応」の例を挙げている。

ある種の化学反応を生じさせている際に、反応速度が上昇することがあります。これはすなわち、何かに取り組んでいるときに、この驚くべき促進作用が長時間にわたって続くということです。物理学の法則によればそのようなことは永遠には続きませんが、そこそこの期間であれば継続するので、大きな促進が得られます。「あれ」ができたと思っていたら、突如として「あれ」も「これ」も「それ」も得られる時期がやってくるのです。(p.190)

A model is an idea that helps us better understand how the world works. Models illustrate consequences and answer questions like “why” and “how”. Take the model of social proof as an example. What happens? When people are uncertain they often automatically do what others do without thinking about the correct thing to do. This idea helps explain “why” and predict “how” people are likely to behave in certain situations.

Models help us avoid problems. Assume that we are told that the earth consists of infinite resources. By knowing the idea about limits, we know the statement is false. Someone gives us an investment proposal about a project that contradicts the laws of physics. How much misery can be avoided by staying away from whatever doesn't make scientific sense?

If a model agrees with reality, it is most likely true. One idea from biology that agrees with reality is that “people on average act out of self-interest.” But not the idea that “people's personalities can be evaluated by using the Rorschach ink-blot test.” It can't predict people's personalities. Ask: What is the underlying big idea? Do I understand its application in practical life? Does it help me understand the world? How does it work? Why does it work? Under what conditions does it work? How reliable is it? What are its limitations? How does it relate to other models?

Charles Munger gives an example of a useful idea from chemistry - autocatalysis:

If you get a certain kind of process going in chemistry, it speeds up on its own. So you get this marvelous boost in what you're trying to do that runs on and on. Now, the laws of physics are such that it doesn't run on forever. But it runs on for a goodly while. So you get a huge boost. You accomplish A - and, all of a sudden, you're getting A + B + C for awhile.

大局観をみるには何が助けになるのだろうか。また問題をとらえる際に、どうすれば多くの視点から検討できるようになるのか。それには、多様な学問の分野がもたらす知識や洞察を使うべきだ。ほとんどの場合、問題を解くにはさまざまな観点から追及する必要がある。チャールズ・マンガーはこう言っている、「人の世における乱雑な問題を解決するには、ほとんどの場合、重要な考えをいくつかではなく、すべてが使えるようにしておかなければなりません」。

物理学であらゆる物事を説明できるわけではないし、生物学や経済学であっても同じだ。つまり世界というのは学際的なものなのだ。たとえばビジネスの場では、規模の大小がどのように行動を変化させるのか、どうやってシステムは破綻するのか、供給が価格に対してどう影響するのか、どんな動機づけであれば行動につなげられるのか、こういったことを知っておくのはとても役に立つ。

単一の学問分野だけではすべてを答えることはできない。だから重要な学問分野で得られた重大な概念を理解し、使えるようになることが求められる。数学、物理学、化学、工学、生物学、心理学といった学問を、より信頼できるものから順に並べ、使っていくのだ。(p.191)

What can help us see the big picture? How can we consider many aspects of an issue? Use knowledge and insights from many disciplines. Most problems need to be studied from a variety of perspectives. Charles Munger says, “In most messy human problems, you have to be able to use all the big ideas and not just a few of them.”

The world is multidisciplinary. Physics doesn't explain everything; neither does biology or economics. For example, in a business it is useful to know how scale changes behavior, how systems may break, how supply influences prices, and how incentives cause behavior.

Since no single discipline has all the answers, we need to understand and use the big ideas from all the important disciplines - mathematics, physics, chemistry, engineering, biology, psychology, and rank and use them in order of their reliability.

2012年10月17日水曜日

いくつのモデルが必要なのか

失敗百選を作るならば、頻発する事故に共通であるシナリオ共通要素の数、つまり共通点の分類項目の数として、いくつぐらいが最適であるか、という問いに答えなければならない。そこで筆者は50個から100個までの値を考えた。(p.16)

記憶していた100件程度のデータから自分の課題に適するものを選んで、実際に有効に使用できる人もいるのである。(p.6)

能や琴、落語のような、一子相伝あるいは師匠からの免許皆伝の伝統芸能では、いくら名人でも脳のなかで活性化している出し物は、多くて200個程度だそうである。これが凡人だと20個程度に減少するらしい。100個を記憶する数として設定することは、あたらずといえども遠からず、でおかしくはなかろう。(中略)

なお、後日談であるが、エンジニアの友達に100個の多さを非難されて、自分も使ってみると確かに100個は多すぎることがわかった。法学者が百選を扱えるのは司法試験を合格する人がとびぬけて上等だからであろう。それでも、それを合格した弁護士でさえ実際には、貸借契約、離婚、相続、少年犯罪、特許係争というように得意分野が細分化されるので、百選も必要ないらしい。そこで本書は41個に絞った。(p.17)

2012年10月16日火曜日

水を飲むときにじゃまな人(ウォルター・シュロス)

How to beat the market, with patience and ugly stocks

(辛抱づよさと魅力のない銘柄で、市場に勝つ方法)

1950年代にシュロス氏が自身の小ぶりなパートナーシップを始めるにあたって、彼はマンハッタンにあるバリュー志向の投資会社トゥイーディー・ブラウンの事務所に間借りさせてもらった。彼の居場所は正面ドアと冷水機の間だった。そこで座っていると、他の人が水を飲みにくるたびに身をかがめなければならなかった。やがて彼は小さな事務所へ引っ越した。息子のエドウィンがいっしょに働くようになるまで、秘書も事務員も会計係も雇わずに働きつづけた。

シュロス氏の調査資料には、企業の出す会計報告書と投資情報サービスを提供するバリューラインの古本が含まれていた。彼は企業の担当者に面会しに行ったり、経営陣と対談をすることはなかった。公開されている情報と自分の判断を頼りとしたのだ。(中略)

彼がそのようなすぐれた成績をあげられたのは、実直なやりかたをとことん貫いたおかげかもしれない。彼はまず、前年及びこの数年間の両方で新安値を更新した株式をさがした。次にその候補の中から、ビジネスモデルが単純で理解でき、負債が少なく、簿価より安い値段で取引されているものを選別した。また各企業の直近10~15年分の会計報告書を調べ、経営姿勢が欲深かったり倫理に反している企業、また失敗に終わりそうな製品を扱っている企業を除外した。

When Mr. Schloss decided to open his own modest partnership in the 1950s, he found space in the offices of Tweedy Browne, another value-oriented investing firm in Manhattan. He sat between the front door and the water cooler. If someone wanted a drink, Mr. Schloss had to scrunch up to let them by. He eventually moved into a modest office where he worked without a secretary, clerk or bookkeeper until he was joined by his son Edwin.

Mr. Schloss’s research materials included company financial reports and second-hand copies of Value Line, an investment advisory service. He didn’t travel to see companies or talk to management. Instead he relied on public information and his own judgment.

He generated these outstanding returns by methods that seem almost painfully straightforward. He started by looking for stocks trading at new lows both over the last year and over the last several years. He then winnowed down these candidates by looking for companies with simple, understandable business models and little debt that were trading below book value. He reviewed each company’s financial statements over the last 10 to 15 years and tried to avoid firms with greedy or unethical management and those with products that seemed likely to fail.

2012年10月15日月曜日

誤判断の心理学(18)近くにいる娘を好きになる(チャーリー・マンガー)

誤判断の心理学

The Psychology of Human Misjudgment

(その18)手近なものを買いかぶる傾向

Eighteen: Availability-Misweighing Tendency

次の歌の一節は、この精神的な傾向を代弁しています。「好きなあの娘がそばにいなけりゃ、近くにいる娘を好きになる」。人間の脳は容量が限られている上に不完全なため、たやすく手に入るもので済ませようとします。そもそも脳は、忘れてしまったことや邪魔が入って認識できなかったものを扱うことはできません。歌詞に登場する男が身近な女の子に惹かれたように、脳には種々の心理学的傾向が強い影響を及ぼしており、それによって大きく左右されるのです。それ故、人の心は容易に入手できるものに重きをおきます。これが「手近なものを買いかぶる傾向」につながります。

この「手近なものを買いかぶる傾向」によって過ちを犯さないためには、チェックリストなどを使ってきちんとした手順を踏むのが基本です。これらが役に立たないということは、まずありません。(中略)

しかしながら、心に残るようなすごく鮮やかなイメージは、建設的に使えるという点で特別な強みがあります。他人を正しい結論へ導きたいときがその好例です。また、たくさんのことを忘れないようにするために、かたっぱしから印象的なイメージを一緒にしておくことで、覚えやすくするやりかたもあります。過去をふりかえれば、古代ギリシャやローマの偉大な雄弁家がそういった印象的なイメージを記憶力向上の助けとしていました。何かの書き物を手にすることもなく、長大でよく整った演説ができたのはそのおかげだったのです。

この傾向を扱う上で忘れてはならない重要な手順はかんたんなものです。自分にとって入手しやすいという理由だけで、そのアイデアや事実のほうが価値があるわけではない、ということです。

This mental tendency echoes the words of the song: “When I'm not near the girl I love, I love the girl I'm near.” Man's imperfect, limited-capacity brain easily drifts into working with what's easily available to it. And the brain can't use what it can't remember or what it is blocked from recognizing because it is heavily influenced by one or more psychological tendencies bearing strongly on it, as the fellow is influenced by the nearby girl in the song. And so the mind overweighs what is easily available and thus displays Availability-Misweighing Tendency.

The main antidote to miscues from Availability-Misweighing Tendency often involve procedures, including use of checklists, which are almost always helpful.

Still, the special strength of extra-vivid images in influencing the mind can be constructively used (1) in persuading someone else to reach a correct conclusion or (2) as a device for improving one's own memory by attaching vivid images, one after the other, to many items one doesn't want to forget. Indeed, such use of vivid images as memory boosters is what enabled the great orators of classical Greece and Rome to give such long, organized speeches without using notes.

The great algorithm to remember in dealing with this tendency is simple: An idea or a fact is not worth more merely because it is easily available to you.

余談ですが、投資候補の企業のことを調べる一環で、その会社を取り上げた本を読んでいる最中です。この手の本ですから好意的に書いてあるのは承知の上ですが、それでも強い引力を感じます。人間の心を操作するのは簡単なものですね。

2012年10月13日土曜日

ローレン・テンプルトン女史

ジョンの直伝を受けているだけあって、発言がふるっています。

「市場全体が下落した時には気持ちを切り替えて、お買い得のほうに目を向ける」(1分30秒)

「悲観的なニュースが見出しにでると、わくわくする」(2分50秒)

ところで、彼女のファンドに関する情報はEDGARを検索しても公募時のものしかなく、成績(保有株式)の方は見当たりませんでした。ファンドの規模が小さいからか、あるいはタックスヘイブンで運用しているからなのか、法規制に疎くて理由はよくわかりません。ただ8月のブルームバーグの記事によれば、「マーケット・ニュートラル戦略をとっているファンドでは、今年は上位7番目の成績をおさめている」とありました。

Bloomberg features Chattanooga's Lauren Templeton Capital Management

最後に、彼女のファンドのWebサイトに掲載されている写真です。事務所かどこかの扉の上に、次の銘文が掲げられています。"TROUBLE IS OPPORTUNITY"、「災い転じて福となす」といったところでしょうか。

(2012/10/16訂正)大姪の説明を訂正しました。(誤)姪の子供 -> (正)甥姪の子供

2012年10月12日金曜日

(回答)ビジネス・スクールの学生への質問

1番目は「贅沢品」です。値上げをすることで、製品を「見せびらかす」力が高まります。たとえば、これみよがしに消費する人にとってみれば、買った品物の持つ効用が大きくなります。そして人は値段が高ければ、よい製品だろうと考えがちです。これによって売れ行きが伸びることがよくあります。

2番目としては「贅沢品以外」にもいえることで、上記の2番目に述べたのと同じ理由によるものです。金額が高ければ価値も高いはずだと消費者が仮定することを、高価な金額自体に語らせるわけです。このやりかたは、殊に産業用途の製品においてやりやすいでしょう。高い信頼性が重要な要因だからです。

3番目には、値上げによって得られた追加利益を使って、製品や販売システムを改善するといった合法的な行動をとるやりかたがあります。

最後は、値上げによって得られた追加利益を使って、さらなる売上増加を図るために、たとえば購買代理人に対して事実上の賄賂をわたします。投資信託業界における手数料の慣習などがその一例です。これは最終消費者に害をもたらすもので、非合法だったり倫理に反するやりかたです。[私が気に入っている回答はこれですが、誰からも答えてもらえませんでした]

1. Luxury goods: Raising the price can improve the product's ability as a 'show-off' item, i.e., by raising the price the utility of the goods is improved to someone engaging in conspicuous consumption. Further, people will frequently assume that the high price equates to a better product, and this can sometimes lead to increased sales.

2. Non-luxury goods: same as second factor cited above, i.e., the higher price conveys information assumed to be correct by the consumer, that the higher price connotes higher value. This can especially apply to industrial goods where high reliability is an important factor.

3. Raise the price and use the extra revenue in legal ways to make the product work better or to make the sales system work better.

4. Raise the price and use the extra revenue in illegal or unethical ways to drive sales by the functional equivalent of bribing purchasing agents or in other ways detrimental to the end consumer, i.e., mutual fund commission practices. [This is the answer I like the most, but never get.]”

4つの回答はいずれも抽象的な表現にとどまっていますが、チャーリー本人は具体的な事例を思い浮かべているはずです。なお1番目と2番目の回答の話題は、過去記事「誤判断の心理学(10)値段が高けりゃ、品質も一番」で取り上げています。3番目の回答に該当する具体例は、たとえば東京ディズニーリゾートを経営しているオリエンタルランドあたりでしょうか(参考資料: IRプレゼンテーション資料2012年9月 スライドの20ページ目)。

2012年10月10日水曜日

(問題)ビジネス・スクールの学生への質問(チャーリー・マンガー)

2つのビジネス・スクールで次のような質問を投げかけたことがあります。「みなさんは供給曲線と需要曲線のことを学習されたと思います。価格を値上げするにつれて売れる量が減少し、反対に価格を下げると売れる量が増加する。これはみなさんが習ったとおりですよね」。学生はそろってうなずきました。「それではお聞きしますが、たくさんの量を売りたい場合に値上げするのが正解なものとしては、どんな例が挙げられますか。いくつかの例を教えてください」。そう質問すると、なんとも不気味な静寂がしばらく続きました。しかし最後には2校のどちらでも、50人に1人ぐらいの割合で例を1つ挙げることができました。ただし近年になってからは、それができるのはスタンフォードのビジネス・スクールだけです。入るのが難しい学校ですね。しかも私が聞きたかったほうの答えを挙げられた人はいまだ皆無です。

この問題に対する回答は4種類のものがあります。第一の種類を答える人はいましたが、他のものを挙げる人はほとんどいませんでした。

Question: “I have posed at two different business schools the following problem. I say, “You have studied supply and demand curves. You have learned that when you raise the price, ordinarily the volume you can sell goes down, and when you reduce the price, the volume you can sell goes up. Is that right? That's what you've learned?” They all nod yes. And I say, “Now tell me several instances when, if you want the physical volume to go up, the correct answer is to increase the price?” And there's this long and ghastly pause. And finally, in each of the two business schools in which I've tried this, maybe one person in fifty could name one instance. But only one in fifty can come up with this sole instance in a modern business school ? one of the business schools being Stanford, which is hard to get into. And nobody has yet come up with the main answer that I like.”

Answer: “There are four categories of answers to this problem. A few people get the first category but rarely any of the others.

チャーリー・マンガーはさまざまな講演で歯ごたえのある問いかけをしていますが、個人的には今回のものも難しかったです。4問正解で100点満点とすると、自己採点で30点ぐらいでした。

2012年10月9日火曜日

織物事業の資本回転率が悪い理由(ウォーレン・バフェット)

織物事業に関しては、1978年度の純利益は130万ドルでした。1977年度より大幅に改善しましたが、この事業に投下した資本1,700万ドルとくらべると低い利益にとどまっています。当事業に関する工場や設備は会計上、現時点で設備を更新するコストとくらべると非常に小さな金額で計上されています。これらの設備の多くは使用年数にもかかわらず、業界で導入されている新型の設備と同様の機能を有しています。ところが、この「割安な」固定資産コストにもかかわらず、資本回転率は相対的に低いものとなっています。高水準の売掛金や在庫回転期間の長いことがその一因です。そこに低い利益率が重なることで、資本利益率は当然ながら望ましからぬ状況にあります。利益率を改善するためには、よくある手段としては製品の差別化、さらなる設備効率化や要員合理化による製造コストの低減、市場の伸びが大きい織物への転換といったものが考えられます。わたしどもの経営陣はそのような目的を達成しようと精力的に取り組んでいます。しかし問題なのは、ご察しのとおり競合企業のほうも精力的になって、まさしく同じことを実行しているということです。

[経済学の]教科書にはこのように書かれているものです。供給がタイトか不足が発生している場合を除いて、相対的に差別化しにくい製品を資本集約型の形態によって生産する事業では、リターンは不適切な水準にとどまるに違いない。まさに織物業界はこのとおりの状況にあります。過剰な生産能力が存在する限り、製品価格は投下資産に対してではなく、運転費用に即したものとなりがちです。織物産業ではほとんどいつも、そのような供給過剰な状態が続いていると思われます。われわれとしては、投下資本比でみたときに、他と比べて妥当な利益を得たいと考えております。

Earnings of $1.3 million in 1978, while much improved from 1977, still represent a low return on the $17 million of capital employed in this business. Textile plant and equipment are on the books for a very small fraction of what it would cost to replace such equipment today. And, despite the age of the equipment, much of it is functionally similar to new equipment being installed by the industry. But despite this “bargain cost” of fixed assets, capital turnover is relatively low reflecting required high investment levels in receivables and inventory compared to sales. Slow capital turnover, coupled with low profit margins on sales, inevitably produces inadequate returns on capital. Obvious approaches to improved profit margins involve differentiation of product, lowered manufacturing costs through more efficient equipment or better utilization of people, redirection toward fabrics enjoying stronger market trends, etc. Our management is diligent in pursuing such objectives. The problem, of course, is that our competitors are just as diligently doing the same thing.

The textile industry illustrates in textbook style how producers of relatively undifferentiated goods in capital intensive businesses must earn inadequate returns except under conditions of tight supply or real shortage. As long as excess productive capacity exists, prices tend to reflect direct operating costs rather than capital employed. Such a supply-excess condition appears likely to prevail most of the time in the textile industry, and our expectations are for profits of relatively modest amounts in relation to capital.

2012年10月8日月曜日

波に乗ってどこまでも(チャーリー・マンガー)

私が興味深く感じているミクロ経済学のもうひとつのモデルをお話ししましょう。我々の文明で起こっているように技術が急速に進歩すると、私が呼ぶところの「競争による破滅」が生じます。たとえばすばらしい馬車用鞭の工場をやっているとします。しかし突然あるときから、小型の自動車が登場します。こうなると馬車用鞭の商売におわりがくるのは、それほど遠くのことではないでしょう。ほかの商売に鞍替えするか、あるいはお陀仏となるかです。このようなことが何度も何度も繰り返されてきたのです。

そのような新事業が登場したときに先駆者だった人には巨大な優位がもたらされます。これを私は「波乗り」モデルと呼んでいます。サーファーが立ち上がってそのまま波に乗っていけば、ずっと長い時間にわたって進むことができます。ですが波がなければ、浅瀬でまちぼうけです。

しかし波を正しく捉えることができれば長い距離がかせげます。マイクロソフトやインテルやその手の人たちがそうでした。初期の頃のNCRも同じでした。

キャッシュ・レジスター[レジ]は、文明における偉大な貢献のひとつでした。このすばらしい話をふりかえってみましょう。パターソンは小さな小売店をやっていましたが、利益をあげていませんでした。あるとき彼は粗野なつくりのレジを買い受け、店の仕事で使うことにしました。すると突然、これまで赤字だったのが利益をあげられるようになったのです。というのも、従業員がお金を盗むのがずっと難しくなったからですね。

しかしパターソンは「これは店の商売に役立つぞ」とは考えずに、こう考えたのです。「レジを売る商売でいこう」、そうしてできた会社がNCRでした。(中略)

もちろんですが投資家が探すべきは、まさしくこういうことなのです。長き人生の間には、知恵を築き、そういった企業をさがそうとする決意をもてば、そのような機会のうち少なくとも何度かは大きな利益をあげられるでしょう。いずれにしても、「波に乗る」とはとても強力なモデルです。

Then there's another model from microeconomics that I find very interesting. When technology moves as fast as it does in a civilization like ours, you get a phenomenon that I call competitive destruction. You know, you have the finest buggy whip factory, and, all of a sudden, 「in」 comes this little horseless carriage. And before too many years go by, your buggy whip business is dead. You either get into a different business or you're dead - you're destroyed. It happens again and again and again.

And when these new businesses come in, there are huge advantages for the early birds. And when you're an early bird, there's a model that I call “surfing” - when a surfer gets up and catches the wave and just stays there, he can go a long, long time. But if he gets off the wave, he becomes mired in shallows.

But people get long runs when they're right on the edge of the wave, whether it's Microsoft or Intel or all kinds of people, including National Cash Register in the early days.

The cash register was one of the great contributions to civilization. It's a wonderful story. Patterson was a small retail merchant who didn't make any money. One day, somebody sold him a crude cash register, which he put into his retail operation. And it instantly changed from losing money to earning a profit because it made it so much harder for the employees to steal.

But Patterson, having the kind of mind that he did, didn't think, “Oh, good for my retail business.” He thought, “I'm going into the cash register business.” And, of course, he created National Cash Register.

And, of course, that's exactly what an investor should be looking for. In a long life, you can expect to profit heavily from at least a few of those opportunities if you develop the wisdom and will to seize them. At any rate, “surfing” is a very powerful model.

肝心な箇所を省略しましたが、NCRは当時のアメリカで大成功をおさめた企業でした。Wikipediaによれば、1925年のIPOによる資金調達は、アメリカ史上最大規模だったとのことです。

2012年10月6日土曜日

誤判断の心理学(17)パブロフの犬、後伝(チャーリー・マンガー)

誤判断の心理学

The Psychology of Human Misjudgment

(その17)ストレスによって引き起こされる傾向

Seventeen: Stress-Influence Tendency

脅威などによってストレスが突然かかると、体の中にアドレナリンがみなぎるのがわかります。これは、急激な反応ができるように体に喚起するものです。また心理学のイロハに通じている人であれば、ストレスが社会的証明の傾向をより強めることがわかっているでしょう。

やや知名度は劣りますがそれでもよく知られている現象として、大きなストレスが機能不全を招く一方、テストを受ける時のような軽いストレスがかかるときには、能力が若干改善することがあります。

しかし鬱を招くよりももっと強いストレスがかかるとどうなるのかは、ほとんど知られていません。たとえば、急性のストレスによる鬱が思考停止をもたらすことはよく知られています。長く続きがちな極度の悲観をもたらすとともに、行動停止状態にもなってしまいがちな現象です。しかしこれもよく知られていることですが、そういった類の鬱は幸運なことに、逆転できる症状の一例なのです。現代的な薬が登場する前でさえも、ウィンストン・チャーチルやサミュエル・ジョンソンといった鬱を患っていた多くの人が、偉大なる業績をなしとげました。

強いストレスによって引き起こされる非鬱病性の神経衰弱のことはほとんど知られていませんが、少なくとも1つは例外があります。パブロフが70~80代のときに行った研究です。パブロフがノーベル賞を受賞したのはまだ若い頃で、犬を使った消化生理学の業績に対して贈られました。犬がみせた単なる関連による反応[条件反射

]の業績によって、彼は世界的に有名になったのです。当初は唾液を出す犬の話でしたが、現代の広告がやっているような単なる関連がひきおこす行動上の大きな変化は、今日では「パブロフの」条件反射によると表現されることがよくあります。

パブロフの最後の研究があらわにしたものは特に興味深いものでした。レニングラードでは1920年代に大洪水が発生したのですが、パブロフは当時、たくさんの犬をカゴの中で飼っていました。パブロフの条件付けと標準的な報酬に対する反応を組み合わせることで、犬たちは自分の習慣をそれぞれ固有のものに変更されていました。洪水の水が押し寄せて引いたときに、多くの犬は自分の鼻とカゴの最上部の間に空気がほとんどなくなる状態にさらされ、これが最大級のストレスとなりました。その出来事のあとまもなく、パブロフは多くの犬が以前のようには振舞わないことに気がつきました。たとえば調教師になついていた犬が、嫌うようになっていたのです。この結果は現代における認識反転を思い起こさせます。最近好きになったものが突如カルトに変わることで、それまで両親を慕っていた人が突然憎むようになるような例です。パブロフの犬が予期せぬ極端な変化をとげたことは、どんなに優れた実験科学者をも好奇心ではちきれんばかりとするでしょう。実のところ、パブロフの反応がそうでした。しかしパブロフと同じように行動した科学者は多くありませんでした。

Everyone recognizes that sudden stress, for instance from a threat, will cause a rush of adrenaline in the human body, prompting faster and more extreme reaction. And everyone who has taken Psych 101 knows that stress makes Social-Proof Tendency more powerful.

In a phenomenon less well recognized but still widely known, light stress can slightly improve performance - say, in examinations - whereas heavy stress causes dysfunction.

But few people know more about really heavy stress than that it can cause depression. For instance, most people know that an “acute stress depression” makes thinking dysfunctional because it causes an extreme of pessimism, often extended in length and usually accompanied by activity-stopping fatigue. Fortunately, as most people also know, such a depression is one of mankind's more reversible ailments. Even before modern drugs were available, many people afflicted by depression, such as Winston Churchill and Samuel Johnson, gained great achievement in life.

Most people know very little about nondepressive mental breakdowns influenced by heavy stress. But there is at least one exception, involving the work of Pavlov when he was in his seventies and eighties. Pavlov had won a Nobel Prize early in life by using dogs to work out the physiology of digestion,. Then he became world-famous by working out mere-association responses in dogs, initially salivating dogs - so much so that changes in behavior triggered by mere-association, like those caused by much modern advertisement, are today often said to come from “Pavlovian” conditioning.

What happened to cause Pavlov's last work was especially interesting. During the great Leningrad Flood of the 1920s, Pavlov had many dogs in cages. Their habits had been transformed, by a combination of his “Pavlovian conditioning” plus standard reword responses, into distinct and different patterns. As the waters of the flood came up and receded, many dogs reached a point where they had almost no airspace between their noses and the tops of their cages. This subjected them to maximum stress. Immediately thereafter, Pavlov noticed that many of the dogs were no longer behaving as they had. The dog that formerly had liked his trainer now disliked him, for example. This result reminds one of modern cognition reversals in which a person's love of his parents suddenly becomes hate, as new love has been shifted suddenly to a cult. The unanticipated, extreme changes in Pavlov's dogs would have driven any good experimental scientist into a near-frenzy of curiosity. That was indeed Pavlov's reaction. But not may scientists would have done what Pavlov next did.

2012年10月4日木曜日

何が売られているかを知らないモスクワ市民

私たち人間が使い古された道を選ぶのは、主に道に迷うのを避けるためだ。だがアリなどの集団で移動する動物には、もっと重大な目的がある--最善の餌のありかを見つけ、最善の隠れ処を獲得し、何よりも探索中に食べられてしまうのを避けることだ。

こうした動物たちは、事情に通じた近隣の仲間の行動を模倣することによって、目的を達成する可能性を高めることができる。しかし、どの仲間が事情に通じているかをどうやって知るのだろう。現実的な手がかりは、他に真似をしている仲間がどれくらいいるかというところに見つかる。

1980年代、共産主義体制がうまく機能しなくなり生活必需品が慢性的に供給不足になっていた頃、モスクワ市民が利用した手がかりもそれだった。当時のモスクワを歩いていたとしよう。店の外に立っているのが1人か2人なら黙って通り過ぎるかもしれない。だがそれが3人4人となると、その店に売るものがあることの合図となり、他の人も急いで列に加わろうとするので、カスケード効果で行列があっという間に長くなる。何が売られているかを知っている人はほとんどいないというのに!

このカスケード効果は、動物行動学者がクォーラム反応[定足数反応]と呼んでいるものだ。クォーラム反応とは、簡単に言うと、各個体がある選択肢を選ぶ可能性が、すでにその選択肢を選んでいる近隣の個体の数とともに急速に(非線形的に)高まることで、集団はそれを通じて合意に達する(人間の脳神経細胞も、周囲の神経細胞の活動に対して同様の反応を示している)。(p.122)

余談ですが、本書の原題は"The Perfect Swarm"です。シャレが効いていて、楽しいですね。

2012年10月3日水曜日

尻振りダンスだけではない(ミツバチの群れ)

群れにいる個々のミツバチは、「回避」、「整列」、「引き寄せ」という例の3つの基本則に従っているが、全体としての群れには、イナゴの群れには見られなかったものがある--斥候が見つけてきた目標に向かってまっすぐ飛んで行けるという能力だ。ミツバチの群れがこの能力を発揮する様子は、群知能が創発する過程を解明するための第一の手がかりである。

「ああ、あれだ。ミツバチが目標を見つける方法ならよく知っている。有名な尻振りダンスを使うんだろ?」とあなたは思われたかもしれない。このダンスは、餌のありかや新しい巣の候補地などの何らかの目的地を仲間に伝えるために、斥候が使う手段である。斥候は、まるでディスコで踊る若者のように、腹部を振りながら8の字に移動する。ダンスの初めに斥候が進んだ方向が目標の方角を指し、腹部を振る速さが距離を知らせる。

だが残念ながら、この説明ではミツバチの群れが目標に到達できる十分な答えにはならない。なぜなら、ダンスはディスコ同様の暗い巣の中で行われるので、近くのミツバチ(全体のうち5パーセントほど)にしか見えず、ほとんどのハチは何も知らずに飛び立っていくことになるからだ。それに、ダンスを見たミツバチが先頭に立って仲間に方向を教えるわけでもない。そうしたミツバチは群れの中心にいて、他のハチと一緒に飛んでいるのだ。では、群れはどうやって目標を見つけるのだろう?(中略)

シミュレーションから明らかになったのは、目標を知っているミツバチが群れをうまく導くためには、他の仲間に自分が事情に通じていることを明かす必要も、売り込む必要もないということだった。目標を知っている個体がほんのわずかでもいれば、しかるべき方向に素早く移動するだけで、他の大多数の何も知らないミツバチの集団を導くことができるのである。そうした誘導はカスケード効果[ドミノ倒しのような波及的な作用のこと]を通じて行われ、それによって、何も知らないミツバチが、近隣の個体が向かう方向を目指すようになる。したがって方向を知っているミツバチがわずかしかいなくても、レイノルズの3つの規則、「回避」、「整列」、「引き寄せ」があれば、そのミツバチが向かう方向に群れ全体が進むことになる。

わずかな数の個体によって先導されるという現象は、コンピュータ・モデルで実験した人々によれば、「単純に、知っている個体と知らない個体の間の情報格差に応じて」生じるという。すなわち、目的地を明瞭に思い描き、そこに到達する方法をはっきりと知っている匿名の個体がわずかでもいれば、集団内の他の個体は、自分がついていっていることも知らぬまま、それに従って目的地へと向かうことになるのだ。そのとき必要なのは、意識しようとしまいと他の個体たちが集団にとどまりたいと望んでいること、そして、相反する目的地をもっていないことだけである。(中略)

コンピュータによるシミュレーションからは、さらに「集団を一定の正確さで導くのに必要な、事情に通じた個体の比率は、集団が大きくなるほど小さくなる」ことが明らかになっている。先の学生の実験では、200人の集団で10人(全体のわずか5%)が事情を知っていれば、90%の確率で集団を目標に導くことができた。(p.48)

2012年10月2日火曜日

怒涛が押し寄せる音が聞こえた(ダム決壊の日)

作家のジェイムズ・サーバーは、『ダム決壊の日』という自伝的な文章を書いているが、そこに描かれたような連鎖反応からも、そういう結果が生じることがある。きっかけは、一人の住民が逃げているのが目撃されたことだった。たったそれだけのことによって、心配するようなことはないと何度も念を押されたにもかかわらず、オハイオ州コロンバス東部の住民全員がありもしない津波から逃げ出したのである。サーバー一家もその脱出組の中にいた。「最初の半マイルのうちに、町の住民のほとんど全員が追い越していった」とサーバーは言う。パニックに陥ったある人は、背後から「怒涛が押し寄せる」音を聞きさえしたそうだ。だが、結局それはローラースケートの音だった。

パニックが起きたのは、最初に逃げた人を見て何人かの住民が逃げ始め、今度はその住民が、さらにまた何人かが逃げる元になり……、ということが繰り返されたからだ。この過程は住民全員が逃げ出すまで続いたのである。原子爆弾の内部でもこれと同じ過程が進行する。原子爆弾では、まずある原子核が崩壊して、近くの原子核を何個か分裂させるだけのエネルギーをもった高エネルギーの中性子を放出する。それが他の原子核を分裂させ、分裂した原子核がそれぞれまたさらに何個かを分裂させるだけの中性子を生む。こうして次々とドミノが倒れて、中性子の数と放出されたエネルギーの量が指数関数的に増大すると、大爆発となるのである。(p.28)

「臨界」については、以下の過去記事でも取り上げています。

なお、たしかに本書では群れに関する話題が登場しますが、全体的な内容としては副題「群知能と意思決定の科学」のほうが適切な表現かと思います。群れ以外の話題もいろいろ登場します。

2012年10月1日月曜日

超低金利を甘受する(ウォーレン・バフェット)

引用元の記事: For Warren Buffett, the cash option is priceless

シュローダー女史は、バフェット氏の伝記を書く前から彼のことを何年も追ってきた。その彼女がこう論じる。バフェットにとって現金とは、利益をほとんど上げない種類の資産ではない。むしろ、値段が付けられるコール・オプションと捉えている。現金は他の資産を買うことができるが、そのことと比べてオプションのほうが安いと思えたら、彼はよろこんで超低金利を甘受する、と彼女は言う。

「彼は現金のことをふつうの投資家とは違うようにみています」シュローダー女史はつづける。「現金の選択性、これこそ彼から学んだきわめて重要なことの一つでした。つまり彼は現金をコール・オプションと捉えています。その条件は行使期限なし、あらゆる種類の資産が購入可能、権利行使価格の指定なしです」。

これはすごく根本的な見識だ。というのは投資家が現金のことをオプションと考えるようになると、つまりそれはここぞというときに掘り出し物を買える権利の値段だが、短期的にはほとんど利益を上げられなくても心が揺らがなくなるからだ。(中略)

ネブラスカ州オマハの彼のオフィスでカウチに座って何時間も過ごしたが、読んだり考えたりするばかりで、何も起こらなかった。そうして彼のファイルをひもとく時間が続くうちに、彼女は悟った。バフェット氏はわかりやすい比喩を使って話すことが多いが、実のところ彼の投資はとても複雑なのだと。

Ms. Schroeder argues that to Mr. Buffett, cash is not just an asset class that is returning next to nothing. It is a call option that can be priced. When he thinks that option is cheap, relative to the ability of cash to buy assets, he is willing to put up with super-low interest rates, said Ms. Schroeder, who followed Mr. Buffett for years before she became his biographer.

“He thinks of cash differently than conventional investors,” Ms. Schroeder says. “This is one of the most important things I learned from him: the optionality of cash. He thinks of cash as a call option with no expiration date, an option on every asset class, with no strike price.”

It is a pretty fundamental insight. Because once an investor looks at cash as an option - in essence, the price of being able to scoop up a bargain when it becomes available - it is less tempting to be bothered by the fact that in the short term, it earns almost nothing.

Much of that time was spent on the couch in his office in Omaha, Neb., where she said nothing much happens but a lot of reading and thinking. In that time, and the hours spent digging through his files, she said she discovered that while Mr. Buffett likes to speak in folksy aphorisms, in fact, his investing is very complicated.

2012年9月30日日曜日

テクノロジーは事業主を満腹にしてくれない(チャーリー・マンガー)

ここで、ミクロ経済学から得られる大きな教訓をあげておきましょう。それは、技術というものがどんなときに身を助け、どんなときに破滅をもたらすのか、見極めるべきだということです。ほとんどの人はこのことをわかっていませんが、バフェットのような相棒はちゃんとわかっています。

たとえば我々が織物の事業に携わったときのことです。なんともコモディティー[汎用品]の商売で、安価な織物を製造していました。まさに、よそと同じ汎用品です。あるとき、ウォーレンのところにきた人たちがこう訴えました。「新しく開発された織機を導入すれば、現有機の2倍は作れます」。それを聞いてウォーレンは真剣な顔で答えました。「いいえ、そううまくいくとは思いませんね。うまくいくようだったら、工場を閉めますよ」

彼が何を考えていたと思いますか。そうです、こう考えていたのです。「平均以下の利益しかあげられないこの事業は、年配の労働者のために続けているだけのダメな商売で、巨額の追加資本を投入するつもりはない」

彼にはわかっていたのですね。汎用品を生産するために高性能の機械を導入しても、生産性が大幅に向上したところで、得られる利益はすべて織物を買う側のものとなるだろう。事業主を満足させてくれるものは何も残らないだろう、と。(中略)

もちろん、機械が悪いというわけではありません。コスト削減で浮いた分が自分のものにならないだけです。コスト削減はうまくいきますが、それによって得られたものは機械を買った人のものにはならないのです。簡単で基本的なことですね。しかし、人はこのことを忘れてしまいがちです。

The great lesson in microeconomics is to discriminate between when technology is going to help you and when it's going to kill you. And most people do not get this straight in their heads. But a fellow like Buffett does.

For example, when we were in the textile business, which is a terrible commodity business, we were making low-end textiles - which are a real commodity product. And one day, the people came to Warren and said, “They've invented a new loom that we think will do twice as much work as our old ones.” And Warren said, “Gee, I hope this doesn't work - because if it does, I'm going to close the mill.” And he meant it.

What was he thinking? He was thinking, “It's a lousy business. We're earning substandard returns and keeping it open just to be nice to the elderly workers. But we're not going to put huge amounts of new capital into a lousy business.”

And he knew that the huge productivity increases that would come from a better machine introduced into the production of a commodity product would all go to the benefit of the buyers of the textiles. Nothing was going to stick to our ribs as owners.

And it isn't that the machines weren't better. It's just that the savings didn't go to you. The cost reductions came through all right. But the benefit of the cost reductions didn't go to the guy who bought the equipment. It's such a simple idea. It's so basic. And yet it's so often forgotten.

2012年9月29日土曜日

自分の戦術に酔ってしまう(ハワード・マークス)

どんな行動をとる場合でも、それによって得られる期待値を求めるには、「正しく実行したときに得られる結果に対して、その行動が正しいであろう確率を乗じたもの」から「失敗したときに発生する潜在的なコストに対して、その行動が失敗するであろう確率を乗じたもの」を減じることが必要です。ここで投資家にありがちなのは、自分の戦術によって得られるであろう利益に目が行ってしまい、それが正しいことなのかどうかの確率がお留守になりやすいことです。私自身は正しく予測する能力、とくにタイミングを適切につかむ能力が欠けているので、短期的なマクロの状況を判断して利益を得ようとは考えないことにしています。

海が荒れているようなときには、次に来る波が船のへさきを持ち上げるのかそれとも沈めるのかといったことは考えずに、長く続く航海を成し遂げることに集中するのが一番です。私たちの投資にとって目指す目的地へ向かう最善の方法とは、投資対象となる資産の価値を的確にみさだめ、その価値と価格のあいだにあるものを評価し、間違った価格をみつけたときには感情を排し、断固として行動にでることです。それこそが投資で成功するためのもっとも信頼できる、そして私が思うにただひとつの航路です。現在の状況がどうであれ、これはいささかも変わることはありません。(p.12)

The expected value from any activity is the product of the gains available from doing it right multiplied by the probability of doing it right, minus the potential cost of failing in the attempt multiplied by the probability of failing. Investors are often blinded by the potential gains from a tactic and thus don't think much about the likelihood they can get it right. Because I think so little of the ability to make correct forecasts - and especially of the ability to get the timing right - I dismiss attempts to benefit from short-term macro judgments.

The best response when seas are choppy is to focus on completing the long-term voyage and not think about whether the next wave is going to push the nose of the boat up or down. Our investment destination is best reached by accurately valuing assets, assessing the relationship between price and that value, and acting resolutely and unemotionally when mispricings are detected. That's still the best - I think the only - reliable path to investment success. Nothing about the current environment alters that one bit.

チャーリ・マンガーのファンのみなさんにおまけです。メモの最後のほうで、ハワード・マークス氏がチャーリーから教わった助言が紹介されています。

2012年9月26日水曜日

ボブ、あなたのせいですよ(ボブ・ロドリゲス)

最近は彼の弱気ぶりも有名になったようで、CNBCが早速インタビューをしています。動画へのリンクは以下のとおりです。

Brace for Another Big Drop in Stocks?(CNBC Video)

ところで、映像の5分過ぎあたりで司会の女性曰く、「ボブ、今日のマーケットはプラスだったのですが、あなたのおかげでマイナスになってしまいましたよ」。こういう軽いジョーク、いいですね。ボブも思わず笑っていました。ふと、ニュースステーション時代の久米宏さんを思い出しました。

2012年9月25日火曜日

きわめて有利なときに賭ける(経済学者ステファン・マンデル)

数学的に言えば、ロトくじは合法的な賭け事のなかで圧倒的に客の分が悪い。どれほどがめついスロットマシンでも、還元率は85パーセントくらいはある。ところがイギリスの国営ロトくじの還元率は、およそ50パーセントだ。くじの売上金の一部を賞金にまわすだけなので、くじの運営者にリスクは生じない。イギリス国営ロトくじでは、売上金の半分が賞金に充てられる。

しかしまれに、ロトくじがきわめて有利な賭け事となる場合もある。こうなるのは、賞金が次回に持ち越される「キャリーオーバー」によって、生じうる数字の組み合わせをすべて買う費用よりも賞金のほうが高くなったときだ。この場合、すべての組み合わせを買えば、そのなかには確実に当選の組み合わせも入ることになる。ここでリスクとなるのは、ほかにも同じ組み合わせを買った人がいて、1等の賞金を分配するはめになる可能性だけだ。ただし、全部の組み合わせを買うというやり方は、それを実行する力があるかどうかにかかっている。理論的にも現実的にも、きわめて難しいことなのだ。(中略)

メルボルンに落ち着くと、マンデルはロトくじ購入の国際シンジケートを設立した。会員から十分な資金を集めて、すべての組み合わせを買いたいと思うロトくじがあれば買えるようにしたのだ。世界中のロトくじを調べて、賞金のキャリーオーバーがすべての組み合わせの購入費用と比べて3倍以上になっているものを探した。そして1992年、ヴァージニア州営ロトくじに目をつけた。1口1ドルで、数字の組み合わせは700万通りあり、1等賞金が2800万ドル近くに達していた。マンデルは行動を開始した。オーストラリアで申込用紙を印刷し、コンピューターを使って700万通りの組み合わせをすべて記入して、アメリカへ航空便で送った。すると1等が当たり、さらに2等以下も13万5000本当たった。(中略)

マンデルはすでにロトくじ購入から引退し、南太平洋の熱帯の島で暮らしている。(p.458)

2012年9月24日月曜日

複数のモデルが相乗的に働く「とびっきり効果」(チャーリー・マンガー)

これはとても重要なので忘れないようにしてください。とくに大きな力というのは、100種にわたるモデルのどれかからくることが多いのです。そして複数のモデルが結合すると、「とびっきり効果」(lollapalooza effects)が生じます。2つや3つ、4つの力がすべて同じ方向へ向かって働くわけです。単なる足し算では終わらずに、物理学で言うところの臨界量のようなものになることがよくあります。臨界に達したときには核爆発が起きますし、臨界に達しなければ特に何も起きません。それぞれの力は順次追加されていくこともありますし、破断点や臨界量に達した時点で合わさることもあります。

もっとよくあるのは、それらの100種類ものモデルからくる力同士が、部分的に対立してしまうことです。その場合、心ならずも大きなトレードオフをしなければなりません。しかしトレードオフができなかったり、そもそもトレードオフが存在するのを認識できていない人は、ただのおばかさんです。真剣に考えている人たちからすれば厄介ものでしょう。ですから、そういったモデルがどのように結合するのか認識しなければなりません。生物学者のジュリアン・ハクスリーが言ったことの本質を悟るべきです。「生命とは、まさに次にくるものとの関連性である」。モデルを頭の中に叩き込んだ上で、お互いにどう関連するのか、そして関連によってどんな効果が生じるのか想像しなければならないのです。(Outstanding Investor Digest誌、1997年12月29日号)

The most important thing to keep in mind is the idea that especially big forces often come out of these one hundred models. When several models combine, you get lollapalooza effects; this is when two, three, or four forces are all operating in the same direction. And, frequently, you don't get simple addition. It's often like a critical mass in physics where you get a nuclear explosion if you get to a certain point of mass - and you don't get anything much worth seeing if you don't reach the mass. Sometimes the forces just add like ordinary quantities and sometimes they combine on a breakpoint or critical-mass basis.

More commonly, the forces coming out of these one hundred models are conflicting to some extent. And you get huge, miserable tradeoffs. But if you can't think in terms of tradeoffs and recognize tradeoffs in what you're dealing with, you're a horse's patoot. You clearly are a danger to the rest of the people when serious thinking is being done. You have to recognize how these things combine. And you have to realize the truth of biologist Julian Huxley's idea that 'Life is just one damn relatedness after another.' So you must have the models, and you must see the relatedness and the effects from the relatedness.(Outstanding Investor Digest, December 29, 1997)

ご参考になる過去記事は次のとおりです。

- 複数のモデルをつかって物事を考察するやりかたについては...

「チャーリー・マンガーのMultiple Mental Models」 - 「臨界」のような物理学などに登場するモデルについては...

「最も信頼できるモデルとは」

2012年9月22日土曜日

還暦前のわたしのいけない癖(トーマス・J・ワトソン・シニア)

景気回復は目前に迫っていると信じていた父は、大不況にさいして、思い切った方針を打ちだした--生産の拡大、である。父は困難な時期こそ事業拡大の好機ととらえたのだ。販売が落ち込んで工場の稼動率が落ちると、父は、需要の回復に備えて倉庫に予備部品をどんどんためこむように命じた。営業部門にはよりいっそう販売を強化するよう促して、セールスマンの採用を増やした。後年、父が好んで語ってくれたエピソードに、次のようなものがある。ある日、父は画廊を訪ねた折りに、統計機分野におけるIBMの最大のライヴァル、レミントン・ランド社の総帥、ジム・ランドとばったり鉢合わせしたのだそうだ。大不況が泥沼の状態に陥っていた1933年のことである。さしもの父も参っていると見たのだろう、ランドはこう声をかけてきたという。「やあ、トム、君はまだセールスマンを雇っているのかね?」

父は答えた。「ああ、雇っているとも」

「そいつは驚きだ!」ランドは首をふった。「いまやどの企業も社員を一時解雇しているというのに、きみは新規にセールスマンを雇っているというわけか。それは豪気なことだな」

「私もこの道一筋でやってきた男だよ、ジム」父は答えた。「そしてもうすぐ60になる。この人生の節目を迎えた男にはいろいろなことが起きるものでね。急に飲酒に耽りだす者もいれば、若い女性に入れ揚げる者もいる。わたしのいけない癖はセールスマンを雇うことなんだ。だから、これからも雇いつづけるつもりさ」

これが別の業種だったら、父は破産していたかもしれない。けれども、IBMに関するかぎり、父の方針は正しかった--それに、幸運にも恵まれたと言っていいだろう。ニュー・ディールの間に、IBMの規模は倍に成長したのだ。1933年のはじめに全国産業復興法が成立すると、全企業は突然連邦政府に対し、史上未曾有の膨大な情報を提供しなければならなくなった。それを処理するために、政府官庁はIBMの機械を数百台と必要とした--ルーズヴェルトの、福祉、価格統制、公共事業計画を軌道にのせるためには、それしか方法がなかった。1935年に実施された社会保障のおかげで、"アンクル・サム"はIBMの最大の顧客となったのだ。膨大な情報に呑み込まれないようにする数少ない方法の一つは、IBMに電話を入れることだった。こうして、アメリカ全土の基本的な統計が、穿孔カードに入れられたのだった。(上巻 p.60)

2012年9月20日木曜日

景気循環型企業の経営者が考えること

企業の経営者は、業界の周期的変動の幅を減らす、ないしは、うまく利用できないだろうか。筆者の経験によると、残念ながら経営者はむしろ誤って変動の幅を大きくしてしまっていることが多い。(中略)汎用化学企業は、全体でみると、価格や収益性が高いときに巨額の投資をしていることがわかる。それによって生産能力が大幅に拡大するため、稼働率が急に下がり、結果として価格の低下やROICの低下を引き起こす。このような周期的な生産能力拡大への投資が、周期的な利益変動を起こす原因となっている。顧客の需要の変動が利益変動の原因ではなく、生産者の供給量の変化がその原因なのである。

自社の製品市場に関し、詳細な情報を把握している経営者は、資本市場よりも周期をよく理解し、適切なアクションがとれるはずである。しかし、実際には、それができないのはなぜだろうか。経営者らと議論してみると、このような行動には3つの要因があることがわかった。第1に、価格が高いときは手元に資金があるため、投資がしやすい。第2に、高い利益を生み出しているときほど、投資に対する取締役会の承認を得やすい。最後に、競合が自社よりも速いスピードで成長しているかどうかが問題である(投資はマーケットシェアを維持するための方策の1つなのである)。

このような行動は、資本市場にも紛らわしいシグナルを送ることになる。価格が高いときに事業を拡大すれば、資本市場は将来の見通しが明るいと考えるだろう。また、これは、業績が下降周期に入る直前に起きることが多い。反対に、業績が上昇に転じる直前の、悲観的なシグナルも、同様に市場を混乱させる。資本市場が周期的な変動のある企業の価値評価に苦労しているのは、驚くべきことではないのかもしれない。

経営者は、業界の周期についての理解をどうビジネスに生かせるのだろうか。最もわかりやすいのは、設備投資のタイミングをはかることである。加えて、ピークで新株発行を行い、谷の局面では自社株の買戻しを行うなど、財務戦略にも利用できる。

しかしより積極的な経営者であれば、もう一歩進んで谷の局面では買収を行い、ピークで資産売却を行うであろう。(中略)

しかし企業は、本当にこのとおりに行動できるのだろうか。実際には、業界の見通しが悪くて競合が業容を縮小しているなかで、自社だけ拡大すべく、取締役や銀行を説得する、あるいは競合が周期のピークで投資を増大させるなかで自社は投資を切りつめる、というように逆を行うのは非常に難しい。そこで、周期的な変動をより悪化させてしまうことが多いのだ。周期を断ち切ることは可能だが、それができるCEOは非常に少ない。(p.321)

「価格や収益性が高いときに巨額の投資をしている」の一文は、昨今の薄型テレビを思い起こさせるものです(過去記事)。また「経営者が適切なアクションをとれない」のくだりでは建前の発言が書かれていますが、実際には以下のような心理学的傾向が働いていたのではないでしょうか。

ウォーレン・バフェットが言うように経営者の人となりを把握したり、また業界や企業風土を把握することも投資家にとっては重要な仕事ですね。

2012年9月19日水曜日

「長期的」という言葉の使い方(ドナルド・ヤクトマン)

Donald Yacktman Interview With GuruFocus

まずは、彼のファンドの投資成績について。

この5年間のヤクトマンの成績は、S&P500が-1.1%下落したのに対して47.2%上昇した。10年間でみると、S&P500が34.9%の上昇に対して174.5%の上昇だった。注目すべきは下落相場の際に資本を減らしていない点で、これは彼の気概を証明するものだ。

Over the last five years, Yacktman has outdone the S&P 500 47.2% to -1.1%, and 174.5% to 34.9% over the last ten years, particularly proving his mettle in preserving capital during market downturns.

「長期的」という言葉について。

彼はインタビュー中に「長期的」という言葉を何度も使った。彼の口から出る「長期的」という言葉は、他の人が言うのとくらべて、もっと長いという印象をもった。世間のマネー・マネージャーは「長期的」という言葉を最近の成績不振を正当化するために使うが、彼のファンドの場合は違う。短期の成績も、長期の成績と同じように良好だからだ。

During the conversation, he used the word “long-term” many times. One got the feeling that his “long-term” is longer than the “long-term” of most others. Money managers like to use the word “long-term” to justify their recent underperformance, but Yacktman Funds’ shorter-term performance is just as good as its long-term performance.

投資先をみつける際の目のつけどころについて。

<ヤクトマン>投資先を探すというプロセスは、実のところは企業のキャッシュフローを調べるという作業です。たいていのすぐれた企業はキャッシュをうみだしてくれますが、これは2つの部分からなると考えてよいでしょう。株主への払戻し分と、内部留保から得られる利益です。払戻しとは配当だったり、自己株式の買越し分のことです。そして再投資からあげられる利益率、実のところこれが株式投資における不確定要素ですね。

??質問者>あなたのところでは基本的に、企業がこれまでに余剰資金をどうしてきたかに注目していますが、過去のお金の使いかたを調べて企業が将来に何をするかを予測できるのですか。

??ラッセル・ウィルキンス>私どもの認識では、企業が将来に何を実行するのか予測するには、発言していることよりも過去にやってきたことをみるほうが、ずっとあてになります。

??ヤクトマン>それ以外には、ビジネスモデルをきちんと理解することです。ほとんどの場合、素晴らしい経営者がよいビジネスを築いているのではなく、よいビジネスが経営者を引立てているだけです。そういえば、夕食後に私の子供と投資のことを議論していたときに、こう聞かれました。「ええと、これで合っているのかな。父さんが基本的に言っているのは、平均以上の事業を平均以下の値段で買えれば、平均すればうまくいくってこと?」。そう、基本的にそのとおり。

So the process is then really a function of looking at the cash flows of a company. Most good companies generate cash, and that usually consists of two components; payout and return on retained earnings. Payout is the dividend and net share repurchase. Reinvestment rate is really the wild card in equity investing.

So basically you look at what the company did in the past with the extra cash they have, what they have done with that cash to predict what they might do in the future?

Russell Wilkins: We found what they’ve done in the past is a much better predictor of what they’re going to do in the future than what they say.

Yacktman: The other thing is to really understand the business model. Most of the time the good businesses will make the managers look like stars, rather than the other way around. I remember one of my children said to me once, after dinner when we were talking about investing, “Now let me see if I have this right, Dad. Basically what you’re saying is if you buy above average businesses at below average prices, then on average it’s going to work out?” I said, “Yes, that’s basically it.”

参考までに「発言していることよりも過去にやってきたことをみるほうが、ずっとあてになる」のくだりは、ウォーレン・バフェットも同様の発言をしていました。(過去記事)

2012年9月18日火曜日

TOPIX Core30ひとかじり(2)任天堂(Wii Uマーケティングの分析)

1. 過去に販売した製品からの値上げ幅の抑制

Wii Uの初期販売モデルは2種類になりました。最小製品構成のベーシック版は白色の筐体で、各種オプションが追加されたデラックス版(日本名ではプレミアム版)は黒色です。ここでは、まず白色ベーシック版を対象に話を進めます。

値ごろ感を確かめるために、当社が販売した据置機過去2世代の発売時期と価格をふりかえります。発売時期はひとつ前のゲームキューブが2001年、現行機Wiiが2006年でした。また価格は、日本市場ではゲームキューブ、Wiiのいずれも25,000円、そしてWii Uも同額になりました。一方アメリカでは、ゲームキューブ200ドル、Wii250ドル(Wii Sportsソフト同梱)、そしてWii Uが300ドルです。値上げの幅は日本ではゼロ、アメリカではインフレを考慮すると許容できる範囲にとどまっています。コントローラーがタブレット型になったので、アメリカの消費者からみてもこの値段は納得できる程度と思われます。そのため、Wii Uは年末商戦での購入候補として検討の対象にあげられるだろうと推測します。(心理学: 対比に誤って反応する傾向、終始一貫する傾向)

価格政策は当社においても最重要事項のひとつで、携帯機3DSでは大失敗しました(過去記事)。今回は当社の伝統に立ち返り、消費者の声を意識して大幅な低価格を提示してきたと思われます。

2. 2種類のモデルによる価格政策

アメリカ市場では白色ベーシック版が300ドル、黒色デラックス版が350ドルとなりました。この製品政策・価格政策には2段階の心理学的要因が考慮されているように思われます。まずは白色ベーシック版において過去製品とくらべて納得してもらえる価格を提示し、消費者に安心感を抱いてもらい、潜在意識にある警戒感を解きます。その上で価格の高い黒色デラックス版を提示します。黒と白の価格差は50ドルで、黒には以下の製品及び特典が追加されています。

・内臓メモリーのアップグレード(8GB -> 32GB)

・各種設置台

・ソフトダウンロード購入時のポイントバック権利

・ニンテンドーランド(自社製ソフト)

消費者の視点では、追加費用50ドルに対してどれだけの見返りがあるかを考えるものです。追加分それぞれの価格を合計するとどうなるか、どうやら50ドルを超えそうだ、と計算するでしょう。つまり追加分の費用よりも利益のほうが大きいと判断することで、黒色デラックス版はお買い得だと考えるようになります。(心理学: 自尊心過剰の傾向、疑わない傾向)

このような2段階を踏むことによって、Wii Uを購入してもよいと消費者に考えさせた上で、さらに黒色デラックス版を選んでもらえるように誘導している、と見受けられます。

また「白、黒」というわかりやすい形で製品を階層化するのも効果的です。主要な購入決定者である子供さんにとっては、友達と違う色を持つことの意味がわかっているからです。(心理学: 羨望・嫉妬する傾向)

なお、当社が実施している製品発表では「黒、白」の順で並べています。上に書いた「白、黒」の順とは逆になっています。これは単に重要な製品を先に出しているのかもしれませんし、わたしの考えがまったくの見当違いなのかもしれません。

話を戻して、今度は任天堂側の視点からみると、黒色デラックス版を当初から販売することには4つの大きな利点があります。

第一に、『ニンテンドーランド』という戦略的役割を担ったソフトを同梱販売することです。このソフトはミニゲーム集で、当社の各看板ソフトに登場するキャラクターが集まったものです。ミニゲームという特性を生かし、タブレット型コントローラーによる新しい遊び方に親しんでもらうことで、Wii Uの独自性を訴えます(「タブレットがあると、ドキドキ感が違うね」)。そして特に「カジュアル」とよばれる顧客層に、やや知名度の劣るキャラクターを認知してもらうことで、それらが登場する本編のソフトを購入するよう誘導します(「ゼルダの新作ゲームがでるのか。ニンテンドーランドのと同じなら、やってみたいね」)。(心理学: 好奇心愛好/愛情の傾向)

第二に、ソフトを抱き合わせ販売することで、安定的に利益が確保できることです。新ハード立ち上げ期なので、1本でも多くソフトを売りたいという当社の願いを実現するものです。

第三は想像の域を超えませんが、黒色デラックス版を購入する消費者が「自分が買ったのはあくまでもおまけつきのハード本体だ」と考えることで、別のソフトを追加購入する機会を追求できることです。

最後の利点は長期的なもので、黒色の350ドルという価格帯を既成事実化することです。これによって目先の利益を追求するだけでなく、将来の価格帯引き上げをうかがうことができます。(心理学: 対比に誤って反応する傾向)

3. Wiiの後継製品である利点の活用

「Wii」というブランドがそのまま使えるのは大きな利点です。これは名目にとどまらず、実質を伴ったものになっています。まず、既存のWiiソフトがそのまま使えるというのはユーザーにとって大きな利点です。以下では、もうひとつの利点「Wiiに付属されていたり追加購入したコントローラーなどがそのまま使える」ことについて、考えてみます。

第一に、Wii Uに同梱すべき付属品を減らせるので、名目上の製品価格をおさえられます。これは消費者及び当社の両方にとって利益となります。

第二に、「前に買ったものが無駄にならずに使える」というお得感・正義感を呼びおこすことです。これは消費者の心理に訴えるもので、Wii U購入の動機付けを手助けします。

第三に、購入検討者が新型機Wii Uに対して抱く心理的な壁を低くできることです。Wiiで慣れた操作性がそのまま生かせるとなれば、タブレット型コントローラーに対する漠然とした不安感を、ある程度おさえることができます。そのため少なくとも任天堂社内では、従来のコントローラーも活躍できるように、意図的にソフトを設計していると予想されます。

4. ソフトの品揃え

この年末商戦にアメリカで投入されるWii U新作ソフトは、同時発売及び年内発売の合計で20~30本が見込まれています。Wii当時には20本台半ばでしたので、似たような規模です。消費者にとっては自分が楽しめるソフトがあれば十分ですが、品揃えの多さはハード選定に影響します(心理学: 単なる連想に動かされる傾向)。粒選りの大ヒット作をだすのが当社の基本戦略ですが、新ハード立ち上げ期にはソフトの種類が多いことは追い風になるでしょう。

おわりに

当社はWii Uのマーケティング戦略の中核に、見た目の上で大きな対比がうまれる「白と黒」を据えてきました。またここでは触れませんでしたが、ソーシャル・ネットワーク機能やテレビ連携にも大きく挑戦しています。はたしてこれが功を奏するのか、それともiPadのような汎用タブレットに屈するのか。年末商戦とそれにつづく来期の動向がおおいに注目されます。

余談ですが、当社の株式は継続保有しており、過去記事の時点から少し追加しました。現在の平均購入単価は9,000円弱です。再び8,000円に迫ることがあれば買い増ししたいところです。

2012年9月17日月曜日

素晴らしい一日(ウォーレン・バフェット)

Berkshire CEO Warren Buffett completes cancer treatments (Omaha.com)

バークシャー・ハサウェイのCEOウォーレン・バフェットは、前立腺がんの放射線治療が完了したと金曜日に述べた。

バフェットは、この数ヶ月間で買収した新聞社の経営陣たちと会談した際に言った。「今日はわが人生における素晴らしい一日です。合計44回受けた放射線治療が、今日で最後となりました」

Berkshire Hathaway CEO Warren Buffett said Friday he has completed his final radiation treatment for prostate cancer.

Speaking to a group of executives from the newspapers he's acquired in recent months, Buffett said, “It's a great day for me. Today I had my 44th and last day of radiation.”

2012年9月16日日曜日

誤判断の心理学(16)すてきな女性が結婚する相手(チャーリー・マンガー)

誤判断の心理学

The Psychology of Human Misjudgment

(その16)対比されたものに、誤って反応する傾向

Sixteen: Constrast-Misreaction Tendency

人間の神経系は絶対的な精度では対象を測定できないため、より簡略なものに頼らざるを得ません。そこで人間の目には、限られた能力で済むような解決策が講じられています。視界に入った明暗差、すなわち対比を検知するのです。そして他の感覚は目で見たものに追随し、さらには感覚されたものが即認識につながります。このような仕組みによって、「対比されたものに対して、誤った反応をする傾向」が導き出されています。

ものごとを正確に考える上で、これほど害をもたらす心理学的傾向はあまりないでしょう。ちょっとした例としては、500万円の自動車を買おうとするときに、合計と比べると金額が小さいというだけで10万円もする本皮のダッシュボードを選んでしまうことがあります。一方大きな問題ともなると人生を棒にふりかねません。たとえば素敵な女性であるにも関わらず、ひどかった両親とくらべれば満足できるという程度の男と結婚してしまう。同じように、最初の妻と比べればましだという理由だけで次の妻をめとる男性の例もあります。

Because the nervous system of man does not naturally measure in absolute scientific units, it must instead rely on something simpler. The eyes have a solution that limits their programming needs: the contrast in what is seen is registered. And as in sight, so does it go, largely, in the other senses. Moreover, as perception goes, so goes cognition. The result is man's Constrast-Misreaction Tendency.

Few psychological tendencies do more damage to correct thinking. Small-scale damages involve instances such as man's buying an overpriced $1,000 leather dashboard merely because the price is so low compared to his concurrent purchase of a $65,000 car. Large-scale damages often ruin lives, as when a wonderful woman having terrible parents marries a man who would be judged satisfactory only in comparison to her parents. Or as when a man takes wife number two who would be appraised as all right only in comparison to wife number one.

「対比されたものに、誤って反応する傾向」は、商品やサービスを購入する側のほうが不利になるように、日常的に利用されています。売り手がよくやるのは、本来の価格が低くみえるように、ずっと高い価格をわざとつけておくやりかたです。その上で、元の価格に戻すだけなのに、偽りの価格から大幅に割り引いたことを吹聴するのです。しかし、その手の操作が仕組まれているとわかっていても、結局は買ってしまうことがよくあります。新聞に掲載される広告が多いのは、この現象からも説明できます。また心理学的な策略を知っていたとしても、鉄壁の守りにはならないことがわかります。

人が災厄に向けてわずかなあゆみを一歩ずつ着実に歩む場合には、「対比されたものに、誤って反応する傾向」が働いてしまい、深入りしたまま戻れなくなることがよくあります。これは一歩のあゆみがわずかなので、現在の位置と次の位置があまり変わらないがゆえに引き起こされるものです。

Constrast-Misreaction Tendency is routinely used to cause disadvantage for customers buying merchandise and services. To make an ordinary price seem low, the vendor will very frequently create a highly artificial price that is much higher than the price always sought, then advertise his standard price as a big reduction from his phony price. Even when people know that this sort of customer manipulation is being attempted, it will often work to trigger buying. This phenomenon accounts in part for much advertising in newspapers. It also demonstrates that being aware of psychological ploys is not a perfect defense.

When a man's steps are consecutively taken toward disaster, with each step being very small, the brain's Contrast-Misreaction Tendency will often let the man go too far toward disaster to be able to avoid it. This happens because each step presents so small a contrast from his present position.

個人的な話ですが、新規の投資先を選ぶときにはPERの低さにひきずられがちです。「事業の質のほうが重要だ」とチャーリー・マンガーやウォーレン・バフェットが教えてくれていますが、何かといいわけを考えてそちらを気にしてしまいます。ウォーレンが言うフィルターの順序を守りきれていません(過去記事)。

2012年9月15日土曜日

誤判断の心理学(15)社会的証明の傾向(チャーリー・マンガー)

誤判断の心理学

The Psychology of Human Misjudgment

(その15)社会的証明の傾向

Fifteen: Social-Proof Tendency

本来は複雑なものであっても、他人の考えや振舞いをまねしているときには、人間はずっと単純な行動をとります。そういう人まねはけっこううまくいくものです。たとえばアメフトの大きなゲームがよくしらない街で開催されるときに会場にたどりつくいちばん簡単な方法といえば、人の波についていくことでしょう。そういう理由もあって、自分の回りの他人が考えたり行動したりすることをそのまま同じようにやる傾向、すなわち「社会的証明の傾向」は、人間が進化していく過程で残されたのです。

「社会的証明の傾向」は心理学の先生たちのお気に入りのひとつです。面白おかしい実験結果が得られるからですね。たとえば何も知らない被験者にエレベーターの中に入ってもらうように設定します。このときすでに10名ほどの実験参加者が入っており、全員が出口とは反対のほうを向いて静かに立っています。こうすると、被験者は同じように反対向きに立つことがよくあるのです[過去記事]。このように心理学の先生は「社会的証明の傾向」を使って、おかしくも大きな判断違いを起こさせることができます。

The otherwise complex behavior of man is much simplified when he automatically thinks and does what he observes to be thought and done around him. And such followership often works fine. For instance, what simpler way could there be to find out how to walk to a big football game in a strange city than by following the flow of the crowd. For some such reason, man's evolution left him with Social-Proof Tendency, an automatic tendency to think and act as he sees others around him thinking and acting.

Psychology professors love Social-Proof Tendency because in their experiments it causes ridiculous results. For instance, if a professor arranges for some stranger to enter an elevator wherein ten “compliance practitioners” are all silently standing so that they face the rear of the elevator, the stranger will often turn around and do the same. The psychology professors can also use Social-Proof Tendency to cause people to make large and ridiculous measurement errors.

社会的証明がもっとも簡単に触発されるのはどのようなときでしょうか。それは混乱していたりストレスがかかっているときで、両方そろえばなおさらです。このことは多くの実験によって明らかにされています。

ストレスがかかっている局面では、社会的証明が強力に働きます。評判の悪い営業部隊は、たとえば学校の先生をねらって、ひとりぼっちでストレスがかかった状態に誘導し、湿地を売りつけるようなことをしてきました。まず、ひとりでいるところに悪党と最初に買った人の両名が登場すると、社会的な証明の力が強まります。そしてストレスがかかっていることで、ますます社会的証明に頼ってしまうのです。その際に手持ち無沙汰の状態であれば、よりいっそうのことでしょう。いうまでもありませんが、最悪なカルト宗教ではそういった悪徳セールスマンのやりかたをまねています。あるカルトでは、洗脳しようとしている者に対するストレスを強めるために、ガラガラヘビさえ持ち出してきます。

When will Social-Proof Tendency be most easily triggered? Here the answers is clear from many experiments: Triggering most readily occurs in the presence of puzzlement or stress, and particularly when both exist.

Because stress intensifies Social-Proof Tendency, disreputable sales organizations, engaged, for instance, in such action as selling swampland to schoolteachers, manipulate targets into situations combining isolation and stress. The isolation strengthens the social proof provided by both the knaves and the people who buy first, and the stress, often increased by fatigue, augments the targets' susceptibility to the social proof. And, of course, the techniques of our worst “religious” cults imitate those of the knavish salesmen. One cult even used rattlesnakes to heighten the stress felt by conversion targets.

社会的証明では、他人が行動することだけでなく、他人が行動しないことによっても判断違いを招くことがあります。何かが疑わしいときに他人が行動しないでいるのは、行動しないのが正しいという社会的な証明につながるのです。そういうわけで、たくさんの目撃者がいたのに誰も行動しなかったことでキティ・ジェノヴィーズが死亡した有名な事件は、心理学の入門コースでおおいに議論されました。

社会的証明という範疇において、たいていの企業の社外取締役は究極の無行動に近いものでしょう。ばっさりとやらなければいけないことにも彼らは反対しません。例外なのは、社会的な不満が募って介入せざるを得なくなるときだけです。かつて私の友人であるジョー・ローゼンフィールドが、典型的な取締役会の文化をうまく表現していました。彼曰く、「ノースウェスタン・ベル[電話会社]の取締役になりたいかいと訊かれたけれど、それは彼らがいちばん言いたくなかったことなんだよな」

In social proof, it is not only action by others that misleads but also their inaction. In the presence of doubt, inaction by others becomes social proof that inaction is the right course. Thus, the inaction of a great many bystanders led to the death of Kitty Genovese in a famous incident much discussed in introductory psychology courses.

In the ambit of social proof, the outside directors on a corporate board usually display the near ultimate form of inaction. They fail to object to anything much short of an axe murder until some public embarrassment of the board finally causes their intervention. A typical board-of-directors' culture was once well described by my friend, Joe Rosenfield, as he said, “They asked me if I wanted to become a director of Northwest Bell, and it was the last thing they ever asked me.”

「社会的証明がもっとも簡単に触発されるのはどのようなときか」というくだりを読んで、羊や魚の群れが一斉に向きをかえて進む様子が思い浮かびました。チャーリーが指摘しているように、人間にも同じ遺伝子がきちんと残されていますね。

2012年9月12日水曜日

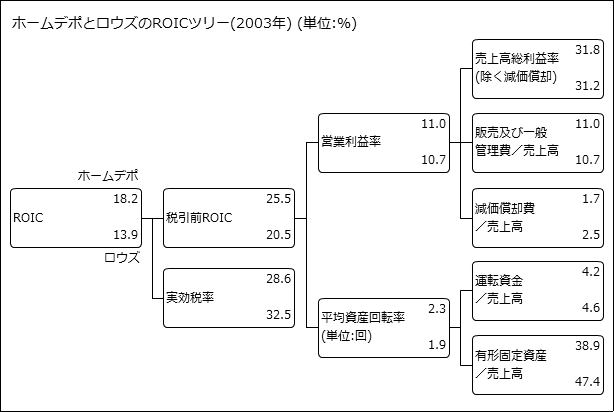

ROICを分解して競争優位性をさぐる

題名のとおり本書では、企業の価値がいくらなのか定量的に見積る方法論が紹介されています。マッキンゼーのメンバーが書いた本なので、最終的なねらいはクライアント企業の株価を上げることのように思われます。しかし内容はオーソドックスで、投資家にとっても参考になるものです。

今回ご紹介するのは、ROIC(Return On Invested Capital; 本書の訳は「投下資産利益率」)を分解した図です。例としてとりあげられた2社のROICは少なからず離れていますが、ROICをより細かな要素に分解することで、どのような要因によって差が生まれたのか浮き上がらせています。具体的にはホームセンター大手のホームデポとロウズの2社を比較し、「有形固定資産/売上高」の差異が大きいことを示しています。

(出典: 『企業価値評価 第4版』 p.218)

2012年9月11日火曜日

企業評価について(ルー・シンプソン)

企業評価において最も重要な量的側面について質問すると、次のような答えが返ってきた。「それは資本収益率です。これをチェックすると、実にいろいろなことが分かります。ただし、根本的な問題として、利益に関してはかなり雑音が入るため、財務データ上の数値と実際の数値とは切り離して考えないといけません。ROE(株主資本利益率)は基本的に重要ですが、これが時として当てにならないこともあります。が、たとえそうであっても、多くのことを調べる必要があります。そして、その企業の長期的な利益成長率を見積もり、一定の割引率で割り引く。これが何よりの評価となります。原理的には簡単ですが、実際にやってみると、結構難しいものです」(p.106)

なお上記の「資本収益率」に対応する原文を調べたところ、"Return on capital"でした。この話題は次回に続きます。

2012年9月10日月曜日

一冊のノートと、ささやかな習慣(シメオン・ドニ・ポアソン)

ポアソン分布。ポアソン過程。ポアソン方程式。ポアソン核。ポアソン回帰。ポアソン和公式。ポアソン点。ポアソン比。ポアソン括弧。オイラー=ポアソン=ダルブー方程式。これは全体のほんの一部だが、それだけでも、シメオン=ドニ・ポアソンの研究がいかに科学のあらゆる分野に影響を及ぼしたかがわかるだろう。しかし驚くべきは、彼の貢献の量ではなく、その深さだ。そこで、どうしてもこんな疑問が浮かんでくる。いったいポアソンはどうやってこれだけ多くの異なる問題に同時に取り組みながら、なおかつ深い、色あせない貢献ができるほどの集中力を効率的に維持できたのか?

もちろん、彼には秘訣があったのだ。一冊のノートと、ささやかな習慣である。

ポアソンは興味深いと思う問題に出くわすたびに、その楽しみにふけりたくなる衝動に抵抗した。そして代わりにノートを取り出し、その問題を書きとめると、中断が入る前に夢中だった問題にさっさと注意を戻した。手元の問題が片付くと、そのたびにノートに走り書きされた問題のリストを眺めまわし、最も興味深いと思ったものを次の課題として選び出す。

ポアソンのささやかな秘訣とは、生涯にわたって注意深く優先順位をつけることだったのだ。(p.179)

時間管理をテーマにした自己啓発の本は数多く出ていますが、こういった偉大な先人の逸話もいいですね。なお本書はポピュラー・サイエンスに分類されるのでしょうが、トランシルヴァニアを舞台にした無名な十字軍の歴史物語や、ソフト・サイエンス的な逸話に多くのページが費やされており、読者を選ぶ作品のように思われます。

蛇足になりますが、「バースト」ときくとVIXのチャートを思い浮かべてしまいます。

2012年9月8日土曜日

何も発明していない男、サム・ウォルトン(チャーリー・マンガー)

資金潤沢で誉れ高きシアーズ・ローバックを敵にして、ウォルマートがアーカンソー州の一軒の店から始まったことを考えると、これはたいへん興味深いものです。アーカンソーのベントンビルで商売を始めたその男は、どうやってシアーズ・ローバックをこてんぱんに叩きのめしたのでしょうか。彼自らの一代でなしたことですが、それも実のところ晩年になってからのことでした。小さな店を始めたのは、ずいぶんと年をとってからだったのです。

チェーンストアというゲームにおいて彼は誰よりも熱心に、そして上手に戦いました。実のところウォルトンは新しいことは何ひとつ発明していません。そのかわりに彼がやったのは、他人がうまくやったことをかたっぱしから真似することでした。そして従業員を巧みにその気にさせ、ますます熱狂的なまでに仕事に取り組むことで、商売敵を叩きのめしたのです。

It's quite interesting to think about Wal-Mart starting from a single store in Arkansas - against Sears, Roebuck with its name, reputation and all of its billions. How does a guy in Bentonville, Arkansas, with no money, blow right by Sears, Roebuck? And he does it in his own lifetime - in fact, during his own late lifetime because he was already pretty old by the time he started out with one little store....

He played the chain store game harder and better than anyone else. Walton invented practically nothing. But he copied everything anybody else ever did that was smart - and he did it with more fanaticism and better employee manipulation. So he just blew right by them all.

ウォルトンは昔から賢明でしたが、基本的に初期の段階で小さな町の同業者は片付けていました。当時の段階では彼の効率的なシステムであっても、巨大な商売敵とあいまみえることはできなかったでしょう。しかし彼の築いたシステムのおかげで、小規模の同業者は確実に殲滅することができました。それを何度も何度も繰り返し、そうして十分に大きくなってから、もっと大きな相手をやっつけにかかったのです。

たしかに、これは非常に賢明な戦略ですね。

なかにはこう感じる人がいるかもしれません。「これは尊敬に値する振舞いなのでしょうか」。たしかに、資本主義とは実に無慈悲な世界です。しかし私自身はウォルマートがあったおかげで、世界はよりよい場所になったと考えています。小さな町の暮らしを理想にかかげる人がいるかもしれません。しかし、かく言う私も小さな町でそれなりの年月を費やした者です。そんな私から申し上げるとすれば、ウォルトンが倒した商売敵を理想化しすぎるのはおやめになったほうがよいと思います。

Walton, being as shrewd as he was, basically broke other small town merchants in the early days. With his more efficient system, he might not have been able to tackle some titan head-on at the time. But with his better system, he could sure as hell destroy those small town merchants. And he went around doing it time after time after time. Then, as he got bigger, he started destroying the big boys.

Well, that was a very, very shrewd strategy.

You can say, “Is this a nice way to behave?” Well, capitalism is a pretty brutal place. But I personally think that the world is better for having Wal-Mart. I mean, you can idealize small town life. But I've spent a fair amount of time in small towns. And let me tell you - you shouldn't get too idealistic about all those businesses he destroyed.

対する相手のほうもモデルとして興味深いものです。あらゆる大きな優位を手にしていながら官僚主義という不利を背負っていることで、シアーズ・ローバックはひどいダメージを受けました。シアーズ社内にできた幾層もの役に立たない階層はひどい官僚主義そのもので、これがゆえに考える速度が遅くなりました。そして、考えるということの手順さえも定められたのです。これはどういうことかというと、新しい考えが思い浮かんだとしても組織がかりで反対してくるということです。ありとあらゆる巨大な役立たずの官僚主義がはびこっていたのです。

And it's also an interesting model on the other side - how with all its great advantages, the disadvantages of bureaucracy did such terrible damage to Sears, Roebuck. Sears had layers and layers of people it didn't need. It was very bureaucratic. It was slow to think. And there was an established way of thinking. If you poked your head up with a new thought, the system kind of turned against you. It was everything in the way of a dysfunctional big bureaucracy that you would expect.

本ブログも今日から2年目です。今後もどうぞよろしくお願いします。

2012年9月7日金曜日

ルー・シンプソンの5つの投資原則

1. 独自に考える

「人気のない企業でもおろそかにはしません。それどころか、こうした不人気株こそ絶好の機会を提供してくれることが多いものです」

2. 株主志向の経営を行っているハイリターン型の企業に投資する

「長い目で見れば、株価はROE(株主資本利益率)、つまり、株主の投資した資金に対して企業がどのくらい利益を上げたかに連動して上昇していきます」

「儲けている企業の経営者は往々にして余剰資金を大して収益性もない新規事業に使ってしまうものです。しかし自社株買いは多くの場合、余剰資源の有効活用にはるかに役立ちます」

3. 優良企業でも値ごろ感がなければ買わない

「どれほど素晴らしい企業であっても、購入価格については規律を守るようにしています」

4. 長期的な展望を持って投資する

「株主志向で経営されている優良企業の株は、長期的には市場平均を上回るリターンをもたらしてくれる可能性が十分にあります」

5. 過度な分散投資は控える

「良い投資案件、つまり基準を満たすような企業はなかなか見つかるものではありません。ですから、これと思えるものを一つ見つけたら、大きく買いに出ます。ちなみに、GEICOの株主ポートフォリオでは持高上位5銘柄だけで保有株式全体の50%を超えています」(p.96)

参考までに、ウォーレン・バフェットが挙げる項目は過去記事「10秒ください」などで取り上げています。

もうひとつおまけです。文中で登場するGEICO時代のルーのオフィスは「サンディエゴ郊外の山中にあり、周囲には大きなお屋敷や乗馬道、ゴルフコースがある。不動産仲介業者、銀行、投資顧問業者、証券会社が立ち並ぶ一風変わったこの村(p.86)」とありますが、Google Mapsではこのあたりでしょうか(住所はこちら)。いまはメリルリンチの支店が入っているようです。となりはモルガン・スタンレーで、そのとなりはバンカメですね。

2012年9月5日水曜日

ルー・シンプソンのその後

ところがどうやら完全には引退していなかったようで、少し前に投資関連のサイトdataromaを閲覧していたところ、ルー自身のファンドが活動していることを知りました。ファンドの名称はSQ Advisors, LLCで(概要はこちら)、EDGARを検索してみるとたしかに所有株式の現況(13F-HR)が提出されていました(こちら)。登録上の所在地はフロリダのネイプルズ、裕福な引退者の街です(Google Mapsはこちら)。

また天然ガスの大手企業チェサピーク・エナジーの取締役も務めているとのことです(略歴はこちら)。

会いたかった昔の友人と再会できたような気分です。ルーの話題はもう少し続きます。

2012年9月4日火曜日

誤判断の心理学(14)剥奪に過剰反応する傾向(チャーリー・マンガー)

誤判断の心理学

The Psychology of Human Misjudgment

(その14)剥奪されることに過剰反応する傾向

Fourteen: Deprival-Superreaction Tendency

人が10ドルを手に入れて感じる喜びの大きさと、10ドルを失って感じる不快の大きさは、ちょうど同じにはなりません。得ることで感じる喜びよりも、失うことで傷つくほうがずっと大きいのです。すごくほしかったものがまさに手に入ろうとしたときに、最後の最後で逃げてしまう。そういうことがあると、人はずっと自分のものだったものを失くしてしまったかのようにふるまうでしょう。よくある2種類の喪失体験、所有していたものをなくす場合と、あと少しで手にできたものをなくす場合。ここではまとめて「剥奪されることに過剰反応する傾向」と呼ぶことにします。

The quantity of man's pleasure from a ten-dollar gain does not exactly match the quantity of his displeasure from a ten-dollar loss. That is, the loss seems to hurt much more than the gain seems to help. Moreover, if a man almost gets something he greatly wants and has it jerked away from him at the last moment, he will react much as if he had long owned the reward and had it jerked away. I include the natural human reactions to both kinds of loss experience - the loss of the possessed reward and the loss of the almost-possessed reward - under one description, Deprival-Superreaction Tendency.

かつてマンガー家では、人なつこくて気性のよい犬を飼っていたことがありましたが、「剥奪されることに過剰反応する傾向」の犬バージョンをみせてくれました。この犬に噛み付かせる方法は一つしかありませんでした。そう、口にくわえた食べ物を取り返すのです。すると、よくなついた犬だというのに反射的に噛み付いてきました。こればかりはどうしようもなかったようです。自分の主人にかみつくほど愚かな犬はいないのですが、とめられないのですね。おのれの性分として「剥奪されることに過剰反応する傾向」が組み込まれているからです。

人間もまた、このマンガー家の犬とよく似ています。人はたいてい価値あるものなら何でも、たとえば財産、愛、友情、占有している領域、機会、地位といったものですが、そういったものをほんのわずかでも損をしたり損が出そうになると、理不尽なまでに反応するものです。当然のことですが、官僚がなわばり争いをするような内輪もめは、組織全体で見れば莫大な損失をもたらしかねません。GE社内の官僚主義をぶちこわすために、なぜジャック・ウェルチが長きにわたって戦ってきたのか、その知恵の深さがわかるでしょう。ビジネスの世界でも、そのような賢明な行動をつかさどる指導者はほとんどいませんでした。

The Mungers once owned a tame and good-natured dog that displayed the canine version of Deprival-Superreaction Tendency. There was only one way to get bitten by this dog. And that was to try and take some food away from him after he already had it in his mouth. If you did that, this friendly dog would automatically bite. He couldn't help it. Nothing could be more stupid than for the dog to bite his master. But the dog couldn't help being foolish. He had an automatic Deprival-Superreaction Tendency in his nature.

Humans are much the same as this Munger dog. A man ordinarily reacts with irrational intensity to even a small loss, or threatened loss, of property, love, friendship, dominated territory, opportunity, status, or any other valued thing. As a natural result, bureaucratic infighting over the threatened loss of dominated territory often causes immense damage to an institution as a whole. This factor, among others, accounts for much of the wisdom of Jack Welch's long fight against bureaucratic ills at General Electric. Few business leaders have ever conducted wiser campaigns.

賭けたいという思いをとめられず、破滅に向かってしまう。そのような事態に導いてしまう大きな要因のひとつが「剥奪されることに過剰反応する傾向」なのです。たとえば損失に嘆くギャンブラーは、損をするほどにさらに賭けたいと考えてしまうものです。また賭けごとでいちばんハマる例が「あと少しだったのに」が続くときで、惜しい目が出るたびに「剥奪されることに過剰反応する傾向」が呼び起こされます。スロットマシンのメーカーは人の弱みをとことんさぐり、たとえば機械が電子化されたことを利用して「7=7=チェリー」のような、実は意味のない並びを連発させられるようになりました。このおかげで、あと少しで大当たりだったのにと考えるおバカさんがゲームをやめられずに続けることが、ぐっと増えたのです。

Deprival-Superreaction Tendency is also a huge contributor to ruin from compulsion to gamble. First, it causes the gambler to have a passion to get even once he has suffered loss, and the passion grows with the loss. Second, the most addictive forms of gambling provide a lot of near misses and each one triggers Deprival-Superreaction Tendency. Some slot machine creators are vicious in exploiting this weakness of man. Electronic machines enable these creators to produce a lot of meaningless bar-bar-lemon results that greatly increase play by fools who think they have very nearly won large rewards.

ここからが、チャーリーの失敗談です。

ここで教訓を残しておきたいので、私自身の大失敗をお話しします。この失敗は、「剥奪されることに過剰反応する傾向」が無意識に働いたことも一因となって起こったものです。ある仲のよい株式ブローカーが電話をくれました。ベルリッジ・オイルという会社の株を300株どうかと言うのです。提示された値段は115ドル、ごくわずかしか取引されていない銘柄だったのですが、とんでもないほど割安でした。私は手持ちの現金があったので買うことにしました。ところが次の日です。今度は同じ値段で1,500株買わないかと持ちかけられました。しかし私はその話を断ってしまったのです。何かを売るかお金を借りるかしないと17万3千ドル[現在価値で4,200万円]を用意できなかったという事情もあったのですが、この決断は実に非合理なものでした。私は無借金で余裕がありましたし、損失を出すリスクもなかったのです。そのようなリスクなしの機会が再びやってくるとは思えませんでした。それから2年後のことです。ベルリッジ・オイルはシェル石油に買収されることになりました[1979年]。1株あたり3,700ドルの取引だったので、私がもっと鋭敏だったらと考えると540万ドル[13億円]損したことになります。この逸話が言わんとするのは、心理学の面で無知なままだとひどく高くつくこともあるよ、ということです。

I myself, the would-be instructor here, many decades ago made a big mistake caused in part by subconscious operation of Deprival-Superreaction Tendency. A friendly broker called and offered me 300 shares of ridiculously underpriced, very thinly traded Belridge Oil at $115 per share, which I purchased using cash I had on hand. The next day, he offered me 1,500 more shares at the same price, which I declined to buy partly because I could only have made the purchase had I sold something or borrowed the required $173,000. This was a very irrational decision. I was a well-to-do man with no debt; there was no risk of loss; and similar no-risk opportunities were not likely to come along. Within two years, Belridge Oil sold out to Shell at a price of about $3,700 per share, which made me about $5.4 million poorer than I would have been had I then been psychologically acute. As this tale demonstrates, psychological ignorance can be very expensive.

2012年9月3日月曜日

ワシントンDCを水没させるには

非常に懸念されるのは、西南極氷床の崩壊だ。この広大な一帯は海にせり出す氷のミニチュア大陸のようで、大部分は海面の下にある岩盤まで凍っている。この氷床が崩壊すれば、非常に多くの南極の氷河が海へ向かって進みはじめ、最後には世界の平均海面をおよそ5メートル上昇させる。過去にも同じことが起きたという地質学的証拠があり、再び起きるとしたら、とくにアメリカは打撃を受けるだろう。さまざまな理由で、世界の平均海面の上昇は、どの海域でも同じように上昇するわけではない--平均より上昇するところと、平均を下回るところが出てくる。そうした氷床の崩壊は、メキシコ湾岸と東海岸を平均以上に浸水させ、マイアミ、ワシントンDC、ニューオリンズ、およびメキシコ湾岸の大半を水没させるだろう。気候の魔物という話になると、西南極氷床はその魔物が潜む醜いランプだ。(p.307)

本書では地球温暖化によって変わりゆく北方諸国の将来をテーマとしていますが、話題が多岐にわたっていて、人口問題、資源・エネルギー問題、水問題、少数民族問題なども取り上げられています。なお、この手の本をたびたび読む理由は、食糧関連の投資先をみつけたいという思いもあるからです。ジェレミー・グランサム(過去記事)やジム・ロジャーズといった投資家の影響を受けています。

2012年9月1日土曜日

華麗なる経営者(チャーリー・マンガー)

行き過ぎた自尊心ゆえに、誤った人材採用をしてしまう例がみられます。採用する側は自分の下した結論をひどく過信するものですが、その判断には面接時の相手の印象が大きく影響するからです。この種の軽率さを避けるには、面接時の印象には重きをおかず、そのかわりに応募者のこれまでの実績を重視することです。

私がある大学の人事委員会で委員長をしていたときに、この方針を正確に実行したことがあります。私はフェロー推薦委員会のメンバーに対して、これ以上の面接は行わないよう説得しました。そして単純に、応募者の中でいちばんよい実績を残してきた人を採用するようにしたのです。大学自治の適正手続きに従っていないのではと聞かれたら、こう答えています。学術の持つ価値を忠実に守っているだけです、と。というのは、将来を予測するには面接時の印象ではお粗末であることを、学術的な研究が示しているからです。

人間というのは本質的に、面と向かって話す際に自分が能動的に関わっていると、そのときの印象に大きく影響されやすいものです。現代社会における経営者探しのような場ともなると、これが原因で大きな危険につながることがよくみられます。それは、見事なプレゼンテーションを披露する者が候補者の中に現われるときです。私のみたところではヒューレット・パッカードがそのような危機に直面しました。同社は新たなCEOを探し求めて、能弁で活力あふれるカーリー・フィオリーナをインタビューしたのです。ヒューレット・パッカードにとってフィオリーナ女史を選んだのは誤った決断だったと思います。また心理学にもっと通じていれば、予防的な手順を踏み、そのような悪手は打たなかっただろう、と考えています。

Excesses of self-regard often cause bad hiring decisions because employers grossly overappraise the worth of their own conclusions that rely on impressions in face-to-face contact. The correct antidote to this sort of folly is to underweigh face-to-face impressions and overweigh the applicant's past record.

I once chose exactly this course of action while I served as chairman of an academic search committee. I convinced fellow committee members to stop all further interviews and simply appoint a person whose achievement record was much better than that of any other applicant. And when it was suggested to me that I wasn't giving “academic due process,” I replied that I was the one being true to academic values because I was using academic research showing poor predictive value of impressions from face-to-face interviews.

Because man is likely to be overinfluenced by face-to-face impressions that by definition involve his active participation, a job candidate who is a marvelous “presenter” often causes great danger under modern executive-search practice. In my opinion, Hewlett-Packard faced just such a danger when it interviewed the articulate, dynamic Carly Fiorina in its search for a new CEO. And I believe (1) that Hewlett-Packard made a bad decision when it chose Ms. Fiorina and (2) that this bad decision would not have been made if Hewlett-Packard had taken the methodological precautions it would have taken if it knew more psychology.

2012年8月31日金曜日

株価があちこちで下がってきたら思い出すこと

まあまあの企業を破格の値段で買うよりも、すばらしい企業をまあまあの値段で買うほうがずっとよい選択です。チャーリーは昔からこのことがわかっていましたが、わたしのほうは時間がかかってしまいました。ですが現在は、企業を買収したり株式を買うときには、最上の経営陣が率いる最高の企業を探すようにしています。

It's far better to buy a wonderful company at a fair price than a fair company at a wonderful price. Charlie understood this early; I was a slow learner. But now, when buying companies or common stocks, we look for first-class businesses accompanied by first-class managements.

過去記事はこちら、「長続きする競争優位性を見極める」です。

2012年8月29日水曜日

経営陣がなすべき責務(チャーリー・マンガー)

2008 Wesco Shareholder Meeting: Detailed Notes (Seeking Alpha)

企業の経営陣がなすべき責務はただひとう、Moat[経済的な堀]を広げることです。それをめざして毎日のように力を尽くさなければなりません。競争上の優位を有している以上、Moatを築かなければならない。そうするのが難しい時期もあるでしょうが、Moatを広げることこそ、やるべき仕事なのです。世間では、それと違うことをやっている例がいくつもみられますが、自らの持つ競争優位を守れるようにMoatを広げることに集中すべきです。かつてイングランドのある将軍は、こう言いました。「きみらの父の息子に劣らぬ息子を残せ、それでこそ神は女王を守り給う」。ヒューレット・パッカードでは、自分の後任になれる人を育てあげることが要求されています。これは全然複雑なことではなくて、ちちんぷいぷいといったところでしょう。今日のテキサスでは、メソポタミアのころと同じやりかたでレンガをつくっています。大切なのは少しばかりのエートス、とくに工学上のエートスを体得することです。システム全体の観点から考え、安全余裕をとること。この予備用マイクのように、です。

The only duty of corporate executive is to widen the moat. We must make it wider. Every day is to widen the moat. We gave you a competitive advantage, and you must leave us the moat. There are times when it is too tough. But duty should be to widen the moat. I can see instance after instance where that isn’t what people do in business. One must keep their eye on ball of widening the moat, to be a steward of the competitive advantage that came to you. A General in England said, ‘Get you the sons your fathers got, and God will save the Queen.’ At Hewlett Packard, your responsibility is to train and deliver a subordinate who can succeed you. It is not all that complicated - all that mumbo jumbo. We make bricks in Texas which use the same process as in Mesopotamia. You need just a few bits of ethos, and particularly engineering ethos. Think through the system, and get a margin of safety. Like this backup microphone.

文中で登場する「予備用マイク」とは有線マイクのことです。当初使う予定だった無線のものが壊れたため、使うことになりました。ここでもチャーリーは教訓を引き出しています。「システムは複雑にしないこと」(有線のほうが信頼性が高い)、「バックアップを用意すること」。あえてもうひとつ加えるとしたら「バックアップには異なる種類のものを選ぶこと」でしょうか。

また工学については過去記事「最も信頼できるモデルとは(チャーリー・マンガー)」でも取り上げています。

なおイングランドの将軍の言葉の和訳は、以下の作品からお借りしました。

『ハウスマン全詩集

2012年8月28日火曜日

経営者の能力をみるには(ウォーレン・バフェット)

経営者の力量があるかどうか判断するには、どんな発言をしているかではなく、過去の実績をしらべてみるのが一番です。バークシャー・ハサウェイではビジネスを買収しても引き続き経営をお願いしているので、平均打率は保証されたようなものです。例えばファニチャー・マートを経営するブラムキン夫人の場合、500ドルの元手から始めて50余年、今では税引前で1,800万ドルの利益をあげるようになりました。彼女が有能かどうかは一目瞭然ですね。つまりは過去の成績こそ一番あてになる、これに尽きるわけです。

The best judgment we can make about managerial competence does not depend on what people say, but simply what the record shows. At Berkshire Hathaway, when we buy a business we usually keep whoever has been running it, so we already have a batting average. Take the case of Mrs. B. who ran our Furniture Mart. Over a 50-year period, we'd seen her take $500 and turn it into a business that made $18 million pretax. So we knew she was competent...Clearly, the lesson here is that the past record is the best single guide.

実績を重視するウォーレンの方針については、過去記事「かなりの世間知らずですね」でも取り上げています。

2012年8月27日月曜日

(映像)UCLA経済学部卒業生への祝辞(マイケル・バーリ)

どこか初々しさの残る話しぶりに好感が持てましたが、14分ごろからの話題が特に印象に残っています。短くまとめると、金融当局が危機を未然に防げなかったことを指摘した記事をニューヨーク・タイムズに投稿したところ、まもなくFBIの捜査が入ったとのこと。その後の裁判で時間もお金も費やしたと付け加えています。

2012年8月25日土曜日

チャーリー・マンガーの自宅

Warren and Charlie and the chocolate factory(Fortune)

(ウォーレンとチャーリーとチョコレート工場)

チャーリー・マンガーに対して電子メールでインタビューを正式に依頼したところ、彼のアシスタントから次のような簡潔な返信があった。

「明日の8時半であれば、チャーリーはお会いできると申しております」

そうなるとは予想していなかったし、また私にとってはいささか早い時刻だった。L.A.の交通事情には慣れていない上、前日はずっとL.A.にあるシーズ・キャンディーの工場見学をしてきたので疲れてもいた。労力を要する仕事だったが、そういったものに立ち向かわなければならないライターもいるのだ。5月の水曜日の朝にL.A.の自宅で待っているとだけ伝えられて、全然形式張らないのだなと感じた。ウォーレン・バフェットとの約束はその次の日になっていたが、ずっと前から予定を組んでいたのだ。実のところ、その晩には飛行機でオマハへ移動するつもりだった。

水曜日の朝は7時に起きた。かばんに荷物をつめ、ホテルをチェックアウトし、レンタカーに飛び乗った。ハーツで借りた白の三菱ギャランだが、GPSは調子が悪かった。道は混んでいたものの、なんとか8時31分にはマンガー家の前に到着できた。彼の自宅は大きかった。大豪邸ではないが、カリフォルニアではよくある高級住宅だった。屋根は一面の赤色、車寄せにはヤシの木が並んでいた。玄関の前まで進むと、魔法のように扉が開いた。執事(兼給仕だろうか)が小さな読書室へ私を案内してくれた。そこには88歳になるマンガーが安楽椅子に腰かけていた。本業は弁護士だが、長きにわたるバフェットの同僚かつ投資上のパートナーでもある彼は、大きな虫眼鏡を手にハードカバーの本を読んでいた。彼は貪欲な読書家で、のちほどバフェットはこう語ってくれた。「私の知るかぎりでは、チャーリーほどたくさんの本を読んでいる人はいません。いまは88歳ですが、98歳になっても読んだことを全部覚えているでしょう。そこがわたしと違うことで、わたしは本を読んで楽しみますが、ささいなことは覚えていません」。

それからチャーリーと私は食堂へ移動した。そこで私は録音機のスイッチを入れ、時をおかずシーズ・キャンディーの話題を始めた。1972年に2500万ドルをだしてこの会社を買うようにバフェットを説きふせたのが彼なのだ。マンガーと話をしてすぐわかったのは、彼はビジネスに限らず、誰のことでも知っているし、どんなことでも覚えていた。本題と関係するような買収や破産の話題について、よく知られていない逸話をその都度詳しく思い出してくれた。例えば、ハーシーズがはじめてカナダに進出しようとしたことを話してくれた。またコダックの話に及ぶと、こう語った。「あの会社はまるごと失敗したものと考えて忘れていると思いますが、実は破産していなかったのです。イーストマン・ケミケルというスピンオフした会社のほうは、今も健在で成功をおさめていますよ」。P&Gの話題になるとこうだ。「P&Gはボディケア製品でいろいろうまくやっていますね。肌の具合がほんとうによくなるのであれば、そういうブランドは大当たりでしょう。その手のことになると、人はなかなかあきらめないですからね」。バフェットのようなわかりやすくて愉快なユーモアの感覚はないかもしれない。しかし、とことんドライで実際的な話題をするときでも笑わせてくれる能力を彼は持っている。

家の中に案内してくれた男が、今度は朝食を出してくれた。スクランブル・エッグ、ポテトの炒め物、焼きたてのベーコンだ。マンガーは長年にわたるシーズの強さを話してくれた。彼の見立てでは、バークシャーが買収する前と同じようにその後もシーズは正しい方向へ進んできた。「箱詰めチョコの会社は数多くあります。この小さな一粒ずつが、いにしえから続く人間の欲求にこたえるものですからね」。しかし、シーズは自社製品同士が競合しないよう懸命に努めてきた。そして、いつも慎重にことを進める体質が長期にわたる成功に寄与してきた。彼はつけくわえた。「もちろん我々はシーズの業務に基本的には関わっていませんよ」。また彼はシーズ製品のギフトとしての重要性を指摘した。「大安売りをみつけた云々、と言って贈り物を渡したがる人なんていないですからね」

In response to a formal email about setting up a sit-down interview with Charlie Munger, his assistant simply wrote: "Charlie says to come over tomorrow at 8:30."

It wasn't what I had expected. And it was a bit early for me, being new to Los Angeles traffic and tired from the long previous day of touring the See's Candies plant in L.A. (it was a grueling task, but some intrepid writer had to do it.) Being told to simply show up at Munger's private home in Los Angeles on a Wednesday morning in May felt starkly casual compared to my meeting with Warren Buffett, which would be the next day and had been scheduled far in advance. I would be flying to Omaha for it that night.

got up at seven on Wednesday, stuffed my bag, checked out of the hotel and hopped into my rental car, a white Mitsubishi Gallant with dysfunctional Hertz GPS unit. Traffic was bad, but I made it, pulling up outside Munger's address at 8:31. His house is big, but not a mansion; it looks like your standard upscale California home, complete with red roof and a wealth of palm trees around the driveway. When I walked up to the door, it opened, as if by magic. A butler (or waiter, or maybe both) led me into a small reading room where the 88-year-old Munger, a lawyer by trade and longtime colleague and investing partner of Buffett, was seated in an easy chair, using a large magnifying glass to read a hardcover book. The man is a voracious reader. ("Charlie has read about as much as anybody I know, Buffett later told me. "He's 88 now, and when he's 98, he'll remember everything he read. That's the difference; I read it, and I enjoy it, but I don't remember a damn thing.")

Charlie and I went to his dining room, where, with my recorder on, we began talking immediately about See's Candies, the brand he convinced Buffett to buy in 1972 for $25 million. The first thing immediately apparent about Munger is that in business and beyond, he knows everyone and remembers everything. At each turn he is able to recall specific and obscure anecdotes about buyouts and bankruptcies that relate in some way to the subject at hand. He talked about when Hershey's (HSY) first tried to expand into Canada. He waxed about Kodak ("People think the whole thing failed, but they forget that Kodak didn't really go broke, because Eastman Chemical did survive as a prosperous company and they spun that off") and about P&G ("Procter & Gamble, they just make a fortune on some of the body products. Some of these brands, I mean, if you can make something that actually improves the skin, wow. That's the last thing people will give up"). He may not possess the obvious, gleeful sense of humor of Buffett, but Munger has the ability to make you laugh even as he's discussing something completely dry and practical.

As the same man who had led me into the house served up breakfast (scrambled eggs, home fries, and delicious bacon), Munger talked about the strengths of See's over the years. In his estimation, it has made all the right decisions, both before Berkshire got there and since. "There are a lot of boxed chocolate companies; it's an old human desire," he said. "People like those little pieces." But See's worked hard, he said, to prevent cannibalizing its own stores, and has always had a cautious nature that helped it succeed in the long run. "And of course," he added, "We haven't basically touched it at all." He pointed out the significance of See's as a gift item. "Who wants to give a gift that announces 'I'm a cheap ... ' You know."

俗物根性丸出しで恐縮ですが、チャーリーのご自宅の写真をはじめてみました。おそらくこちらの物件だと思います。あるいは航空写真ではGoogle Mapsのこちらの画像です。そういえばチャーリーは建築が好きな人でしたね。ちなみにチャーリー個人の純資産は10億ドル。日本円で約800億円です。