<ウォーレン・バフェット> 飛行機が多すぎるのです。数か月前に発注が下されて合意がなされたときには、そのような状況ではありませんでした。しかし航空会社にとって世界は変化してしまいました。彼らにはうまくいってほしいと思いますが、しかし航空会社は当社が保有する事業のひとつでした。当社が直接保有している企業のなかには、これから大きな傷を負うことになる会社もあります。例のウィルスはバークシャーの資金を奪っていきます。「株式だから資金が減る」という意味ではありません。それは事業によってさまざまです。たとえばXYZという会社の株を保有していて、つまり一事業として保有しており、その会社を気に入っているとします。しかしXYZ社の株価が20%あるいは40%下落しても、その状況で損をしたとは感じません。一方で、今回実際に航空会社に起こったという意味では、まるで100%保有している会社であるかのように、痛手を受けたと感じました。

これで、航空会社株の売却に関する話はおわりです。他とくらべると少額なほうでしたが、この売却は今後の市場を予想した上で行ったわけではないことを、株主のみなさんにはよく理解していただきたいと思います。バークシャーの状況について、ざっとお話しできたかと思います。それではここからは、本総会における公式の議事を進めます。それらが済んだ後に、ベッキーの手元に質問がいろいろと寄せられていれば、質疑応答の時間を十分に用意してありますので、そちらで取りあげます。なお、公式の議事を進める間は興味津々な内容ということはありません。ですから、今ごらんになっている場所からご自由に離れてくださってかまいません。ベッキーに質問を送りたい方は、画面上に彼女の連絡先を掲げておきますので、ごらんください。サンドウィッチなどをこしらえるというのであれば、わたしどもは先に進んでおります。あるいは、公式議事をごらんになってもらってもかまいません。それでは始めましょう。長くはかかりません。その後に、質疑応答の部へ進みます。

(スピーチの部、おわり)

(Warren Buffett 01:45:26)

So you've got too many planes, but it didn't look that way when the orders were placed a few months ago, when arrangements were made. But the world changed for airlines and I wish them well, but it's one of the businesses we have. We have businesses we own directly that are going to be hurt significantly. The virus will cost Berkshire money. It doesn't cost money because of our stock. And various other businesses moves around. I mean, if XYZ, which say is one of our holdings and we own it as a business and we liked the business. The stock was down 20 or 30 or 40%. We don't feel we're poor in that situation. We felt we were poor in terms of what actually happened to those airline businesses just as if we don't a hundred percent of them. [as if we'd owned?]

(Warren Buffett 01:46:23)

So that explains those sales, which are relatively minor, but I want to make sure that nobody thinks that involves a market prediction. And that pretty well wraps it up for Berkshire. So now we move into the formal part of the meeting, which will be followed by a fairly extended question and answer period if there are a lot of questions with Becky. And while we're doing this formal part of the meeting, it's not too exciting. So feel free to leave whatever you're viewing this through, and if you want to send questions to Becky, we'll keep her contact information up on the screen. Or if you want to fix yourself a sandwich or do anything else, we will now move... Or you can pay attention to the formal part of the meeting. But we will do this, and it won't take too long, and then we will move on to the question and answer meeting.

2020年7月9日木曜日

2020年バークシャー株主総会(42)株式市場予測に基づいた売却ではない

バークシャー・ハサウェイの株主総会より、今回でウォーレン・バフェットのスピーチはおわりです。前回分の投稿はこちらです。(日本語は拙訳)

2020年7月8日水曜日

2020年バークシャー株主総会(41)航空業界に残る問題

バークシャー・ハサウェイの株主総会より、航空業界への投資を引き揚げた件についてです。前回分の投稿はこちらです。(日本語は拙訳)

本当のところ、航空会社のCEOという仕事は楽しいものではありません。しかし当社が買ったどの会社もよく経営されていました。たくさんのことを適切に遂行していました。なんといっても難しい事業です。毎日何百万人もの人が関わっており、そのうちの1%の人にまずいことがあれば、ずいぶんと残念な気持ちになってしまいます。ですから、航空会社のCEOの座に就いている人をうらやましいと思ったことはありません。特に今回のような時期においては、なおさらです。基本的には「飛ぶな」と言われている業界です。わたしも「しばらくは飛行機禁止」と言われました。飛行が再開されるのを期待しております。ただし定期便ではないかもしれませんが、それは別の話題になりますね。わたしの思いこみかもしれませんし、そうであってほしいとは思いますが、航空業界は非常に大きく変化したと思います。4社のそれぞれが平均100億から120億ドル以上の借入れをすると予想されることを考えると、明らかに実状が変わってしまいました。

その借金は、一定の期間にわたって利益から返済しなければなりません。つまりそのようなことになれば、100億から120億ドルの損失になります。新株を売るか、新株予約権を売らざるを得ない事態も考えられます。それでは逆に悪くなってしまいます。飛行機を使う人が増えることで、2,3年後には旅客マイルが昨年の水準に戻るのかどうか、わたしには判断できません。そうなるかもしれないし、ならないかもしれません。航空会社自体にはまったく問題がないことがわかったとしても、わたしにとって業界の未来はずいぶんと曖昧なものになってしまいました。つまり今回は確率の低い事象が起こったわけです。そのことで特に旅行業界やホテル業界、クルーズ業界、テーマパーク業界が傷を負いましたが、特にひどいのが航空業界でした。しかし商売が7割から8割回復したとしても、航空業界には依然として問題が残ります。航空機が消えずに残っている点です。

(Warren Buffett 01:43:01)

I mean, believe me, no joy being a CEO of an airline, but the companies we bought are well managed. They did a lot of things right. It's a very, very, very difficult business because you're dealing with millions of people every day, and if something goes wrong for 1% of them, they are very unhappy. So I don't envy anybody the job of being CEO of an airline, but I particularly don't enjoy being it in a period like this, where essentially nobody... People have been told basically not to fly. I've been told not to fly for a while. I'm looking forward to flying them. May not fly commercial, but that's another question. The airline business, and I may be wrong and I hope I'm wrong, but I think it changed in a very major way, and it's obviously changed in the fact that there're four companies are each going to borrow perhaps an average of at least 10 or 12 billion each.

(Warren Buffett 01:44:11)

You have to pay that back out of earnings over some period of time. I mean, you're 10 or $12 billion worse off if that happens. And of course in some cases they're having to sell stock or sell the right to buy a stock at these prices. And that takes away from the upside down. And I don't know whether it's two or three years from now that as many people will fly as many passenger miles as they did last year. They may and they may not, but the future is much less clear to me, [inaudible 00:02:52], how the business will turn out through absolutely no fault of the airlines themselves. That's something that was a low probability event happened, and it happened to hurt particularly the travel business, the hotel business, cruise business, the theme park business, but the airline business in particular. And of course the airline business has the problem that if the business comes back 70% or 80%, the aircraft don't disappear.

2020年7月7日火曜日

2020年バークシャー株主総会(40)わたしの間違いでした

バークシャー・ハサウェイの株主総会より、ウォーレン・バフェットの実質的な謝罪会見です。 このように誠実な態度を示せるリーダーのもとでは、真っ当な文化が育まれていると期待したいものです。前回分の投稿はこちらです。(日本語は拙訳)

今回の発言で個人的に注目したのは、チャーリー・マンガーの指摘を裏付ける箇所でした。今となっては基本的なことですが、それでも事実が確認できるというのはうれしいことですね。

・反射的に、にょきにょきと枝をのばす(チャーリー・マンガー)

<ウォーレン・バフェット> そうしたのは基本的に、だれかが目標価格を変更したり、今期の利益予想を変更したことで、「株式市場は下落するか、今の状態で進むだろう」と考えるようになったからではありません。「企業の価値を評価する際に自分がまちがっていた」と判断したからです。それは原因が究明できる失敗でした。株式を買ったときには、確率で重みづけした上で決定をくだしました。そして航空業界にわたって投資していた時には、十分な見返りを得ていました。

最大手の航空会社4社を合算したとして、その10%ほどを購入しました。4月に実行[売却]したのは100%ではないですが、大手4社の10%を購入するために70億から80億ドルを支払いました。

当社としては、10億ドルほどの利益を得ていると考えていました。10億ドルの配当金を受け取ったわけではないですが、持分に相当する利益の額はおよそ10億ドルだとみなしていました。そしてある程度の期間でみれば、その金額を上回る年のほうが下回る年よりも多いだろうと予想していました。当然ながら周期的な変動はあるでしょうが、会社全体を買ったと想定して利益のことを考えていました。しかし当社はニューヨーク証券取引所で株式を買ったので、実際には4社全体の10%程度しか買えませんでした。わたしどもの心のなかでは、その事業を本当に保有しているかのように考えてきました。そして今回、わたし自身が事業のことをまちがってとらえていたという結果になりました。優秀なる4名のCEO諸氏が失敗をおかしたわけではありません。

(Warren Buffett 01:41:07)

And that's basically, that isn't because we thought the stock market was going to go down or anything of this order because somebody changes their target price or they change this year's earnings forecast. I just decided that I'd made a mistake in evaluating. That was an understandable mistake. It was a probability-weighted decision when we bought that, we were getting an attractive amount for our money when investing across the airlines business.

(Warren Buffett 01:41:43)

So we bought roughly 10% of the four largest airlines, and we probably... This is not 100% of what we did in April, but we probably paid $7 or $8 billion and then somewhere between $7 and $8 billion to own 10-

(Warren Buffett 01:42:03)

And somewhere between seven and eight billion to own 10% of the four large companies in the airline business, and we felt for that, we were getting a billion dollars roughly of earnings. Now we weren't getting a billion dollars of dividends, but we felt our share of the underlying earnings was a billion dollars and we felt that that number was more likely to go up than down over a period of time. It would be cyclical obviously, but it was as if we bought the whole company. But we bought it through the New York Stock Exchange, and we can only effectively buy 10% roughly of the four. And we treat it mentally exactly as if we were buying a business. And it turned out I was wrong about that business because of something that was not in any way the fault of four excellent CEOs.

今回の発言で個人的に注目したのは、チャーリー・マンガーの指摘を裏付ける箇所でした。今となっては基本的なことですが、それでも事実が確認できるというのはうれしいことですね。

・反射的に、にょきにょきと枝をのばす(チャーリー・マンガー)

2020年7月5日日曜日

2020年バークシャー株主総会(39)4月はずいぶん売りました

バークシャー・ハサウェイの株主総会より、FEDの救済をよそに、ウォーレン・バフェットが今回の危機に直面して取った行動について説明しています。前回分の投稿はこちらです。(日本語は拙訳)

<ウォーレン・バフェット> しかし、わたしどもはバークシャーで準備をしていました。あれほどまでに行動できる議長がFEDにいない場合を想定して、つねに備えてきました。わたしどもはあらゆることに備えたいと考えています。そのことが、現金や債券で1,240億ドル分を保有している説明の一部になっていると思います。ですから当社には、そのすべてが必要なわけではありません。

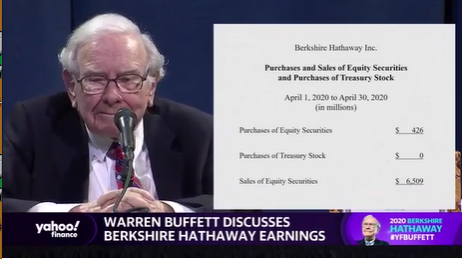

しかし当社は他人のやさしさのみならず、友人のやさしさにも頼りたくないと考えています。次のスライドは株式に関する行動についてですが、年初における資産の市場評価額は5,000億ドルに近かったので、その規模から考えてみれば小さな金額でした。購入した自社株は17億ドルでした。また株式の購入は売却を20億ドルほど上回りました。

先ほどのスライドでみたように、営業利益は60億に近い50億ドル台でした。ですから第1四半期にはほとんど何もしていません。そしてスライドをもうひとつ加えましたが、これは通常公表していないものです。しかし、投資や株式についていつもよりお話しするのは、バークシャーが実際に行っていることを知ってほしいからです。それで4月はどうだったかと言いますと、正味60億ドルほどの証券を売却しました。

(Warren Buffett 01:39:16)

But we're prepared at Berkshire. We always prepare on the [ad 01:39:20], on the basis that maybe the Fed will not have a chairman that acts like that. And we really want to be prepared for anything. So that explains some of the $124 billion in cash and bills. We don't need it all.

(Warren Buffett 01:39:39)

But we never want to be dependent on not only the kindness of strangers but the kindness of friends. Now, in the next slide, we have the what we did in equities, and these numbers are tiny when you get right down to it. I mean, for having $500 billion or so in net worth and... I mean, not net worth, but in market value at the start of the year or something close to that. We bought in $1.7 billion of stock, and our purchases were a couple of billion more than our sales of equities.

(Warren Buffett 01:40:26)

But as you saw in the previous slide, we had operating earnings of $5, almost $6 billion. So we did very little in the first quarter. And then I've added in another figure, which I wouldn't normally present to you. But I want to be sure that if I'm talking to you about investments and stocks more than I usually have, I want you to know what Berkshire's actually doing. Now, you'll see in the month of April that we net sold $6 billion or so of securities.

2020年7月4日土曜日

2020年バークシャー株主総会(38)3月23日、FEDが決断した日

バークシャー・ハサウェイの株主総会より、FEDが3月23日に決断したことに対して、ウォーレン・バフェットがお礼を述べています。まさしく2008年の再来です。前回分の投稿はこちらです。(日本語は拙訳)

<ウォーレン・バフェット> そして3月に市場が基本的に凍りついたときに、中旬過ぎには若干閉場されましたが、FEDが3月23日に各種の行動を起こしたことで、わたしの記憶では社債発行額が史上最大となった月間になりました。そして4月にはさらに増加しました。あらゆる種類の企業が市場に現れ、金利スプレッドが狭まるなかで闇雲につかんでいきました。3月後半や4月に社債を発行したあらゆる者たちの一員として、わたしはFEDへ感謝の手紙を送りました。もしもFEDが実際に破格の速度と決断をもって実行していなければ、そうはならなかったからです。

今後はFEDの膨張したバランス・シートが何をもたらすのか、その成り行きをみていくことになります。そのバランス・シートは毎週木曜日に更新されますので、わたしと同じようなちょっと変わった人には楽しく読めると思います(笑)。毎週木曜日にインターネット上で更新されていますが[H.4.1, トレンド図]、この6,7週間で劇的に変化したことがみてとれます。

先ほど申し上げたように、この行く末がどうなるのかは、だれにも正確にはわかりません。また彼らが是が非でもやるべきことの次第についても、だれにもわかりません。しかし何もしないことが何をもたらすのか、わたしたちは知っています。それがために過去のFEDは、何もしないでいるかわりに、何か不適切なことをすることが多かったのかもしれません。しかし[音声不明瞭。ユーロ下落?]の進行がヨーロッパやFEDに何をもたらそうと、彼らが3月にとりあえず手を打ってケリをつけたことに対して、わたしたちは深く感謝するばかりです。

(Warren Buffett 01:37:17)

And then March, when the market had essentially frozen, closed a little after mid-month, ended up, because the Fed took these actions on March 23rd, it ended up being the largest month for corporate debt issuance I believe in history. And then April followed through with even a larger month. And you saw all kinds of companies grabbing everything, coming to market and spreads actually narrow then. And every one of those people that issued bonds in late March and April, I sent a thank you letter to the Fed because it would not have happened if they hadn't operated with really unprecedented speed and determination.

(Warren Buffett 01:38:10)

And we'll know the consequences of swelling the Fed's balance sheet. You can look at the Fed's balance sheet. They put it out every Thursday. It's kind of interesting reading if you're sort of a nut like me. But it's up there on the Internet every Thursday. And you'll see some extraordinary changes there in the last six or seven weeks.

(Warren Buffett 01:38:35)

And like I say, we don't know what the consequences of that, and nobody does exactly. And we don't know what the consequences of what they undoubtedly will have to do. But we do know the consequences of doing nothing. And that would've been the tendency of the Fed in many years past, not doing nothing, but doing something inadequate. But more [inaudible 01:39:00] brought the whatever it takes to Europe and the Fed, then with March, sort of did whatever it takes, squared, and we owe them a huge thank you.

2020年7月3日金曜日

2020年バークシャー株主総会(37)ポール・ボルカーとジェイ・パウエル

バークシャー・ハサウェイの株主総会より、ひきつづき金融市場で起こっていた麻痺寸前の状況についてです。1時間半以上にわたったウォーレン・バフェットのスピーチですが、そろそろ終わりがみえてきました。前回分の投稿はこちらです。(日本語は拙訳)

そして米国債市場が、つまりもっとも深みのある市場が混乱しはじめました。この国のすべての銀行や企業のCFOがそれを知り、恐れおののきながら反応しました。「恐れ」ほど伝染しやすい病気が想像できるでしょうか。まるで、例のウィルスが怠け者に見えるほどです。

そしてとうとう、信用を当てにしていた世界中の大企業各社に対する貸付が、全面的に凍結される寸前まで至りました。そのときジェイ・パウエルがすばらしい行動を起こしてくれたのです。わたしは常々ポール・ボルカーを特別な地位、つまりFRBの議長を長年にわたって務めたという点で、彼を特別な台座に据え奉ってきました。FEDの議長にはすばらしい人が数多くいましたが、わたしはポール・ボルカーを最上位に位置づけてきました。ここで今回、もう一人を推挙したいと思います。なお、きちんとは覚えていませんが、ポール・ボルカーが亡くなったのは、まだ1年経っていない頃か、あるいはもう少し最近のことでした。

しかし亡くなった時期からそれほど離れていない頃に、彼は"Keeping at it"(邦訳『ボルカー回顧録』)という題名の本を著していました。[先述した]ブックワーム書店でわたしの友人に聞いてみればその本が手に入りますので、ぜひ楽しんでください。ポール・ボルカーは数多くの点で巨人でしたし、魅力的な人物でもありました。彼とジェイ・パウエルは過敏さなどに対してそれほど注意を払いませんでしたが、それでもわたしとしては、ジェイ・パウエルはボルカーと共に台座に据え奉るべき人物だと考えています。なぜなら彼は3月中旬に行動を起こしたからです。おそらくは2008年と2009年に目撃した出来事によって、いくぶん導かれたのでしょう。彼らは甚大な策を講じました。そして、その後に起きたことについてはその歩みに任せることを、基本的に許可したのです。

(Warren Buffett 01:35:13)

We got to the point where the U.S. Treasury market, the deepest of all markets, got somewhat disorganized. And when that happens, believe me, every bank and CFO in the country knows is, and they react with fear. And fear is the most contagious disease you can imagine; it makes the virus look like a piker.

(Warren Buffett 01:35:41)

And we came very close to having a total freeze of credit to the largest companies in the world who were depending on it. And to the great credit of Jay Powell, I've always had Paul Volcker up on a special place, special pedestal in terms of Federal Reserve chairman over the years. We've had a lot of very good Fed chairmen, but Paul Volcker, I had him at the top of the list. And I'll recommend another, but Paul Volcker died about, I don't know, less than maybe a year ago or a little less.

(Warren Buffett 01:36:18)

But not much before he died, he wrote a book called Keeping at it. And if you call my friends at the Bookworm, I think you'll enjoy reading that book. Paul Volcker was a giant in many ways. He was a big guy too. He and Jay Powell, couldn't see more in temperament or anything, but Jay Powell, in my view, in the Fed board belong up there on that pedestal with him because they acted in the middle of March, probably somewhat instructed by what they'd seen in 2008 and '09. They reacted in a huge way and essentially allowed what's happened since that time to play out the way it has.

2020年7月1日水曜日

2020年バークシャー株主総会(36)欲望という名の電車

バークシャー・ハサウェイの株主総会より、ここからは今年3月に金融市場で起こっていた状況をウォーレン・バフェットが語ってくれます。前回分の投稿はこちらです。(日本語は拙訳)

<ウォーレン・バフェット> ですから、わたしどもがバークシャーに望んでいる位置とは..、『欲望という名の電車』に登場するブランチ・デュボアを覚えておられますか。多くの方が生まれるよりもずっと前の作品ですね。しかし彼女は「あの人たちを望んではいない」と言いました。ブランチの場合、「私はいつも他人のやさしさを頼りにしてきた」と言っていましたが、当社は友人の好意に頼りたいとは考えていません。なぜならば、資金がほとんど止まってしまう時期というものがあるからです。おもしろいことに、そういった例がひとつありました。もちろん2008年から2009年のことです。

しかし今年の3月23日の前日あるいは前々日には、それと非常に近い状況になりました。投資適格の諸企業が市場から実質的に締め出されようとしていたのです。ところが幸運なことに、その状況を連銀が把握していました。

米国じゅうの企業のCFOは株主資本の最大化をある種問われつづけてきたので、ある程度の資金は社債によって調達していました。なぜなら非常に安上がりな上に、銀行からの融資枠などが用意されていたからです。そのため多くの企業において、債務が相当な水準まで漸増していました。

当然ながら彼らは市場で起こったこと、特に株式市場の様子を知って縮みあがりました。そして、融資枠から引き出そうと殺到したのです。融資枠の期間を延長しようとしていた者たちはそのことに驚き、非常に神経質になりました。そして3月中旬に資金貸出要求が殺到したことで、それを受け入れるウォール街の余力は限界まで収縮しました。そしてついには各種市場を監視していた連銀が、非常に大きな行動をとるべきだと決断したのです。

(Warren Buffett 01:32:44)

So we want to be in a position at Berkshire where... Well, you remember Blanche DuBois in A Streetcar Named Desire - That goes back before many of you. But she said she didn't want them. In Blanche's case, she said that she depended on the kindness of strangers. And we don't want to be dependent on the kindness of friends even because there are times when money almost stops. And we had one of those, interestingly enough. We had it, of course, in 2008 and '09.

(Warren Buffett 01:33:32)

But right around in the day or two leading up to March 23rd, we came very close but fortunately we had a Federal Reserve that knew what to do, but money was... investment-grade companies were essentially going to be frozen out of the market.

(Warren Buffett 01:34:03)

CFOs all over the country had been taught to sort of maximize returns on equity capital, so they financed themselves to some extent through commercial paper because that was very cheap and it was backed up by bank lines and all of that. And they let the debt creep up quite a bit in many companies.

(Warren Buffett 01:34:22)

And then of course they had the hell scared out of them by what was happening in markets, particularly the equity markets. And so they rushed to draw down lines of credit. And that surprised the people who had extended those lines of credit; they got very nervous. And the capacity of Wall Street to absorb a rush to liquidity that was taking place in mid-March was strained to the limit to the point where the Federal Reserve, observing these markets, decided they had to move in a very big way.

2020年6月30日火曜日

2020年バークシャー株主総会(35)クレイトン大学対ビラノバ大学

バークシャー・ハサウェイの株主総会より、今回は現金比率の話題です。前回分の投稿はこちらです。(日本語は拙訳)

<ウォーレン・バフェット> それではこのスライドを..、いいえ、前のものに戻りましょう。ここに3月31日現在の当社が保有する現金及び米国債の正味保有残高を示しています。これをみて「現金と米国債を合わせて1,250億ドル、そしてさらに..」と思われるかもしれません。保有する株式は、少なくともその時点では1,800億ドルほどになっていました。

「1,800億ドルの株式に対して、ずいぶんと大量の米国債を保有しているものだ」と思われたかもしれません。しかし当社では実のところ、はるかに多額の株式を保有しています。多数の事業を保有しているからです。つまり非常に多くの子会社が発行した株式、その100%を保有しているわけです。わたしどもにしてみれば、それらは当社が保有する市場流通株ととてもよく似ています。当社はすべてを保有しているわけではなく、それらには呼び値が付いていません。

しかし、当社が保有する完全子会社の株式は何千億ドルにも達します。ですから、1,240億ドルになる現金の比率は40%ほどではなく、それよりもはるかに低い割合にとどまっています。さらにわたしどもは、常に大量の現金を手元に残すようにしています。これは、あらゆる事態に備えるためです。たとえば911が再来したり、第一次世界大戦のときのように株式市場が閉場されたり、といった事態です。その戦争は起こらないと思いますが、しかし今年の1月にクレイトン対ビラノバの[バスケットボールの]試合を観ていた時点では、このようなパンデミックも起こらないだろうと思っていました。[クレイトン大学の所在地はオマハ]

(Warren Buffett 01:31:07)

Now, I show on the slide that's up, I show our... Well, let's go back one. Yeah. I show our net, our cash and Treasury bill position on March 31st. And you might look at that and say, "Well, you've got $125 billion or so in cash and Treasury bills. And you've got..." At least at that point, we had about, I don't know, $180 billion or so in equities.

(Warren Buffett 01:31:43)

And you can say, "Well, that's a huge position to have in Treasury bills versus just $180 billion in equities." But we really have far more than that in equities because we own a lot of businesses. We own 100% of the stock of a great many businesses, which to us are very similar to the marketable stocks we own. We just don't own them all. They don't have a quote on them.

(Warren Buffett 01:32:05)

But we have hundreds of billions of wholly owned businesses. So our $124 billion is not some 40% or so cash positions, it's far less than that. And we will always keep plenty of cash on hand, and for any circumstances, with a 9/11 comes along, if the stock market is closed, as it was in World War I - it's not going to be, but I didn't think we were going to be having a pandemic when I watched that Creighton-Villanova game in January either.

2020年6月29日月曜日

2020年バークシャー株主総会(34)バークシャー・ハサウェイの基本原理

バークシャー・ハサウェイの株主総会より、ウォーレン・バフェットが財務にこだわる理由の一端を説明しています。3月の株価急落で目立った動きをみせなかったことに対して批判する意見もありますが、一株主としてはウォーレンやチャーリーの保守的な姿勢を支持します。前回分の投稿はこちらです。(日本語は拙訳)

<ウォーレン・バフェット> しかし利益がある程度減少したとしても、それらの事業は基本的に現金を生み出してくれます。そして2枚目のスライドに進みますが、バークシャーではきわめて強固な基盤を維持しています。これからも常にそれを守っていきますが、当社は単にそれを基本な方針としています。当社では一般の人たちと保険契約を結んでいます。ある程度は専門に特化しており、業界のリーダーでもあります。主たる事業ではないものの、定期金賠償商品も販売しています。たとえばだれかがひどい事故に遭ったとき、たいていは自動車事故ですが、10年から50年間などの期間にわたって援助が必要になります。それがこの商品です。

被害者の家族や弁護士は十分に賢明なようです。かれらの医療上の意図や費用やその他もろもろへ応じるために、巨額の一時金として受け取るよりも、基本的には当人が生涯にわたって支払いを受ける形態を選んでいます。当社の規模は巨大です。非常にたくさんの人たちが、実質的に当社と契約を結んでいます。当社はそれに従って、彼らが健康的な生活を送るための資金を支払っています。それはたとえば50年あるいはもっと先の未来まで続くかもしれません。

ですから、わたしとしてはいかなる状況においても、そのような人たちのお金を使って危険な賭けに臨むつもりはありません。チャーリーもそうですが、わたしどもはパートナーシップを運営するところから始めて、ここまでやってきました。わたしがパートナーシップを始めたのは1956年で、実際に7名の親族あるいは同等の人たちを募りました。6年後にはチャーリーも同じように始めました。どちらもそうだと思いますが、少なくともわたしは違いますし、チャーリーもほぼ間違いないと思いますが、どちらも機関投資家をパートナーに招くことは一切ありませんでした。

つまり、わたしどもが他人から預かった資金というのは、全額が個人からのものでした。実際に顔のある人物や集まりだったり、顔を持った資金でした(笑)。そのためわたしどもは、基本的に彼らの受託者たる仕事をしているのだと、いつも感じていました。果たすべき仕事という点で、それなりに賢明な受託者でありたいと望んでいました。しかし「受託者」という観点は非常に重要でした。そのことは、定期金賠償を受ける人たちにおいても重要ですし、どの位置にいる人にとっても重要です。しかし契約者に至っては非常に重要です。ですからわたしどもは、常に強固な財務のもとで事業を運営するようにしています。

(Warrren Buffett 01:28:13)

But basically these businesses will produce cash even though their earnings decline somewhat. And if we'll go to part two, at Berkshire, we keep ourselves in an extraordinary strong position. We'll always do that - that's just fundamental. We insure people. We're a specialist to some extent and a leader. It's not our main business, but we sell structured settlements. That means somebody gets in a terrible accident, usually an auto accident, and they're going to require care for 10, 30, 50 years.

(Warrren Buffett 01:29:03)

And their family or their lawyer is wise enough, in our view, to rather than take some big cash settlement to essentially arrange to have money paid over the lifetime of the individual to take care of their medical wills, bills, or whatever it may be. And we're large. We've got many, many, many people that in effect have staked their well-being on the promises of Berkshire to take care of them for, like I say, I mean, 50 years or longer into the future.

(Warrren Buffett 01:29:42)

And, now, I would never take real chances with money, of other people's money under any circumstances. Both Charlie and I come from a background where we ran partnerships. I started mine in 1956 for really seven either actual family members or the equivalent. And Charlie did the same thing six years later. And we never, neither one of us, I think, I know I didn't, and I'm virtually certain the same is true of Charlie, neither one of us ever had a single institution investment with us.

(Warren Buffett 01:30:23)

I mean, every single bit of money we managed for other people was from individuals, people with faces attached to them, or entities, or money with faces attached to them. So we've always felt that our job is basically that of a trustee, and hopefully a reasonably smart trustee in terms of what we were trying to accomplish. But the trustee aspect has been very important. And it's true for the people with the structured settlements. It's true for up and down the line. But it's true for the owners very much too. So we always operate from a position of strength.

2020年6月27日土曜日

2020年バークシャー株主総会(33)第1四半期の概況報告

バークシャー・ハサウェイの株主総会より、今回からは今期業績の話題に入ります。前回分の投稿はこちらです。(日本語は拙訳)

<ウォーレン・バフェット> それではざっと見ていきましょう。ここにベッキー[・クイック。ウォーレンご指名の有名ニュースキャスター]の電子メール・アドレスがありますので、わたしが話したことなどについてご質問のある方は、電子メールでお知らせください。ベッキーは受け取った質問の山と格闘した末に、いくつかを選び出して順番を決めてくれるはずです。今回わたしが話したことであれば長くてもかまいませんので、遠慮なしに彼女へ送ってください。本総会が公式の部へ進行した間にも、彼女の電子メールアドレスは掲げておきます。

さてバークシャーの第1四半期について、ごく簡単にお話ししたいと思います。スライドはどちらでしたか。これですね。それでは営業利益についてです。[SECに提出した]10-Qでは詳細に触れているので、この場で時間を費やす必要はないのですが、第1四半期の営業利益は、来年度の予想を立てるという点では何の意味もない数字です。

米国経済がシャットダウンすることでどのような事態になるのか、わたしにはわかっていませんでした。何にせよ、それがうまくいくことはようやく理解しました。わたしたちは過ちをおかしたのかもしれません。そして、この話の最中やこれから後にも過ちをおかすことでしょう。しかしこの件で済んだことをとやかく言うつもりはありません。ほかの手段をとったときにどんな結果につながるのか、はっきりとわかる人などいないからです。

しかしわたしたちに言えるのは、ある程度の期間は、まちがいなく今年の残りの期間は、あるいは相当な期間にわたるかもしれませんが、それはだれにもわかりませんが、しかしウィルスが襲来しなかった場合とくらべると、当社の営業利益は大幅に減少します。つまりそういうことです。当社の事業には大きな傷を負ったものもあります。シャットダウンです。当社には事実上シャットダウンしていた事業がいくつかありました。

それ以外の事業におけるウィルスの影響は、もっと小さいものでした。当社の主力事業には、保険・BNSF鉄道・エネルギーの3つがあります。それらは当社の3強として他とは一定の差をつけており、かなりの地位を占めています。各社では償却費以上に資金を投資しています。そのため利益の一部は償却費とともに、増大する固定資産へと向けられることになります。

(Warrren Buffett 01:25:20)

So we will just now take a quick look. And I see we've got the Becky's email address. So if you have questions on what I've said or other things, you can email these questions. And she is back there probably sort of a madhouse trying to handle questions coming in and pick out the ones she's going to prioritize. But feel free to, anything I've talked about so far, to send a long to her, and we'll keep her address up when I later hold the formal part of the meeting too.

(Warrren Buffett 01:26:03)

Very briefly in terms of Berkshire, in the first quarter, if you'll put up... Do we have the slides on that? There we are. Our operating earnings were... And there's much more about this in the 10-Q, and it's really not worth spending any real time on. But the operating earnings for the first quarter have no meaning whatsoever in terms of forecasting what's going to happen the next year.

(Warrren Buffett 01:26:34)

And I don't know the consequences of shutting down the American economy. I know eventually it will work, whatever we do. We may make mistakes. We will make mistakes, and during this talk and later on, I'm not going to be second- guessing people on this because nobody knows for sure what any alternative action would produce or anything short.

(Warrren Buffett 01:27:06)

But what we do know is that for some period, certainly during the balance of the year, but it could go on a considerable period of time, who knows, but our operating earnings will be less, considerably less than if the virus hadn't come along. I mean, that's just it. It hurts some of our businesses a lot. I mean, you shut down. Some of our businesses effectively have been shut down.

(Warrren Buffett 01:27:41)

It affects others much less. Our three major businesses of insurance and the BNSF railroad, railroad and our energy business, those are our three largest by some margin. They're in a reasonably decent position. They will spend more than their depreciation. So some of the earnings will go, along with depreciation, will go toward increasing fixed assets.

2020年6月25日木曜日

2020年バークシャー株主総会(32)89歳の楽観的な見方

ウォーレン・バフェットはバークシャー・ハサウェイの株主総会をつかって、誰に対してスピーチをしているのでしょうか。それは第一に既存株主であり、第二に将来株主になり得る人たちだと想像します。そして彼はなぜスピーチをするのでしょうか。それは、彼とチャーリー・マンガーの仲間である株主の幸せを願っているからだと想像します。もうすぐ90歳になる大先輩がそのような想いで語りかけてくれていると考えなおせば、繰り返しのような今回の文章も、少しちがった心持ちで受けとめられるかもしれません。前回分の投稿はこちらです。(日本語は拙訳)

蛇足になります。ウォーレンはスピーチの初めのほうで、米国史における数々の試練に触れてきました。そして今回の投稿で取り上げた文章には、それらと照応している部分があると感じました。その言葉の重さがどの程度の確率でどの程度の影響を及ぼすのか、うまく想像できませんが、個人的には気が滅入ってくる文章でした。

<ウォーレン・バフェット> しかしわたしの考えでは、普通株に取り組む場合にだけ根本的に有利な点があります。わたしは残りの人生をアメリカに賭けるつもりですし、バークシャーを引き継いでくれる人にもそうしてほしいと願っています。わたしどもは2つの異なるやりかたをとっています。ある企業全体を買収するやりかたと、企業の一部を買うやりかたです。

そして強調したい点が..、いくつかの数字をお伝えしたいと思います。第1四半期の当社の事業活動につながるものです。また4月に実施したこともお話しします。わたしどもは、自分たちが理解できると思える事業を選ぶようにしています。ですから、S&P500は買いません。できれば企業全体を買収したいのですが、そういう機会はめったにありません。最上の企業がまるごと売りに出される例は、ほとんど見られません。

しかし企業のわずか一部しか買えないからといって、わたしどもが気に病むことはありません。むしろ、すばらしい企業の6%から8%でも保有できれば御の字です。本質的には、その企業を保有するパートナーシップの持分とみなしています。そして市場流通証券の形で機会を得ることで、実際に購入しています。ときにわたしどもは、他所よりも多くの機会に恵まれることがあります。

そういったことと併せて、アメリカに賭けることの意義をみなさんに納得して頂ければと思います。「今こそ株を買うのにふさわしい時期だ」とは言っていません。もしも「ふさわしい」という言葉が「上がる」という意味であり、「下がる」ではないとお考えであれば。明日どうなるのか、来週どうなるのか、来月・来年にどうなるのか、わたしにはわかりません。しかしわかるということが何なのかよくわかりたいと思いますが(微笑)、それはともかく、代表的な企業を買うことで20年後・30年後には見事な成果をあげられると思います。それは「89歳の人間がとるたぐいの、楽観的な見方だろう」と思う人がいるかもしれません(笑)。しかしみなさんには是非とも、「企業を保有するパートナーシップを買う」という考えに基づいて株式を買って頂きたいと思います。どうか、上下に動き回る手駒のようには考えないでください。

(Warren Buffett 01:22:44)

But you are dealing with something fundamentally advantageous, in my view, in only common stocks. I will bet on America the rest of my life. And I hope my successors at Berkshire do it. Now, we do it in two different ways. We do it by buying entire businesses, and we buy parts of businesses.

(Warren Buffett 01:23:09)

And I would like to emphasize that... Well, I'd like to give you a few figures that will tie in from our activities in the first quarter and also what we've done in April. We are not right about... We do try to pick the businesses that we think we understand. We don't buy the S&P 500. And we like to buy the entire businesses when we buy them, but we don't get a chance to do that very often. Most of the best businesses are not available for sale in their entirety.

(Warren Buffett 01:23:53)

But we don't mind in the least buying partial interest in businesses. And we would rather own 6% or 7% or 8% of a wonderful company and regard it as a partnership interest, essentially, in that company. And then we get an opportunity to do that through marketable securities. And sometimes we get more opportunities than others.

(Warren Buffett 01:24:24)

And with that, I hope I've convinced you to bet on America. Not saying that this is the right time to buy stocks if you mean by "right," that they're going to go up instead of down. I don't know where they're going to go in the next day, or week, or month, or year. But I hope I know enough to know, well, I think I can buy a cross section and do fine over 20 or 30 years. And you may think that's kind of, for a guy, 89, that that's kind of an optimistic viewpoint. But I hope that really everybody would buy stocks with the idea that they're buying partnerships in businesses and they wouldn't look at them as chips to move around, up or down.

蛇足になります。ウォーレンはスピーチの初めのほうで、米国史における数々の試練に触れてきました。そして今回の投稿で取り上げた文章には、それらと照応している部分があると感じました。その言葉の重さがどの程度の確率でどの程度の影響を及ぼすのか、うまく想像できませんが、個人的には気が滅入ってくる文章でした。

2020年6月24日水曜日

2020年バークシャー株主総会(31)真実とは、繰り返すこと

バークシャー・ハサウェイの株主総会より、前回分の文章では投資信託などを売りつける業者の話題が出てきましたが、それを受ける形でひとつの真理へと脱線します。(日本語は拙訳)

備考です。「繰り返し何度もやらせる」というくだりを読んで、チャーリー・マンガーの過去記事を思い出しました。

・誤判断の心理学(25)ゾンビ的自由が待っている

・誤判断の心理学(15)社会的証明の傾向

すぐれた営業担当者とカルト宗教のどちらも、類似した効果的なテクニックを使って成功をおさめていることになりますが、そういえば成功した大企業にも(東西を問わず)、急成長期には概してカルト宗教めいたところがあるように思います。

<ウォーレン・バフェット> すぐれた営業担当者とは、自分自身のバカらしい行動に信念を抱いている人ばかりです。つまりそのこと自体が、すぐれた営業パーソンを形作る一部分になっています。わたしの人生でも、その手のことを数多くやってきたはずです。しかし同じことを何度も繰り返すのは、それこそ人間だからです。それゆえに、法律家は同じことを何度も証人に言わせます。すると証人席へ呼ばれるまでに、彼ら証人は「はじめからそうだった(あるいは、そうではなかった)」と信じこむようになるのです。

(Warren Buffett 01:22:21)

Most good salespeople believe their own baloney. I mean, that's part of being a good salesperson. And I'm sure I've done plenty of that in my life too, but it's very human if you keep repeating something often enough. That's why lawyers have the witnesses keep saying things over and over again, that by the time they get on the witness stand, they'll believe it whether it was true in the first place or not.

備考です。「繰り返し何度もやらせる」というくだりを読んで、チャーリー・マンガーの過去記事を思い出しました。

・誤判断の心理学(25)ゾンビ的自由が待っている

・誤判断の心理学(15)社会的証明の傾向

すぐれた営業担当者とカルト宗教のどちらも、類似した効果的なテクニックを使って成功をおさめていることになりますが、そういえば成功した大企業にも(東西を問わず)、急成長期には概してカルト宗教めいたところがあるように思います。

2020年6月23日火曜日

2020年バークシャー株主総会(30)わたしのイチ押し

バークシャー・ハサウェイの株主総会より、さらに農地の話題がつづいて、最近はすっかりおなじみとなった結論へ着地します。前回分の投稿はこちらです。(日本語は拙訳)

<ウォーレン・バフェット> しかし申し上げておきましょう。もしもアメリカに賭けることにして、その持ち株を何十年間と保有し続ければ、米国債を保有するよりもはるかにずっと良い成績をおさめられると、わたしは考えています。そして助言者、すなわち「あの農夫が次になにをわめき立てるのかを教えてくれる人」の世話になるよりも、はるかに良い成績をあげられるでしょう。実のところ不要な助言や、「妙案かもしれないが、少なくとも助言者自身は独自のものだと思い込んでいる」助言など、そういったものに対して支払われている報酬は莫大な金額にのぼっています。しかし本当のことを言えば、事業の周りで売買するだけでは、卓越した成績をすべての人にもたらすことはできません。

事業を買うということは、その事業が生み出したものを受領できるという意味です。隣人よりうまくやろうとか、助言者に従えば隣人よりも良い結果を出せるといった考えは、そもそも取り組み方がまちがっています。

ですから投資先の会社自体を追求して、各種業界を代表する諸企業を買いましょう。わたしの考えでは、ほとんどの人にとって最も良い手段は、S&P500インデックス・ファンドを買って保有することです。他のものを買うように勧める人たちがいますが、そうなったほうが彼らの報酬が増えるので、そうしているわけです。ただし「彼らが意識してそうしている」とまでは申しておりません。

(Warren Buffett 01:20:51)

But I will tell you, if you bet on America and sustain that position for decades, you're going to do better than, in my view, far better than owning Treasury securities or far better than following people who tell you that what the farmer's going to yell out next... There's huge amounts of money that people pay for advice they really don't need and for advice where the person giving it could be very well-meaning in it and believe their own line. But the truth is that you can't deliver superior results to everybody by just having them trade around a business.

(Warren Buffett 01:21:39)

If you bought into a business, it's going to deliver what the business produces. And the idea that you're going to outsmart the person next to you, or the person advising you can outsmart the person sitting next to you is, well, it's really the wrong approach.

(Warren Buffett 01:21:57)

So find businesses. Get a cross section. And in my view, for most people, the best thing to do is to own the S&P 500 index fund. People will try and sell you other things because there's more money in it for them if they do. And I'm not saying that that's a conscious act on their part.

2020年6月22日月曜日

2020年バークシャー株主総会(29)あなたは普通株を保有するにふさわしいのか

バークシャー・ハサウェイの株主総会より、農地の話題のつづきです。短い引用なので、ハイパーリンクで示した参考記事のほうもご覧ください。前回分の投稿はこちらです。(日本語は拙訳)

(参考記事)

・これさえあればだれでも使える投資戦略(チャーリー・マンガー)

・優れた投資家に共通する気質(ウォーレン・バフェット)

もし農地を所有しているところに、ある日あの隣人が「1エーカーあたり2,000ドルで買いたい」と提案してきたとします。その翌日には1エーカーあたり1,200ドルで、さらに次の日には800ドルで買いたいと言ってきたら、実際どう感じるでしょうか。農地からあがる生産額を評価して2,000ドルだろうと考えましたか。その人の発言によって、「言い値はこれからも下がる一方のようだから、売ったほうがいいだろう」と考えるようになりましたか。つまり普通株を保有する際には、それに即した心持ちで臨むことが、とにかく何よりも重要になります。

(Warren Buffett 01:20:09)

If you really had a farm, and you had this neighbor, and one day he offered you $2,000 an acre, and the next day he offers you $1,200 an acre, and maybe the day after that he offers you $800 an acre, are you really going to feel that at $2,000 an acre when you had evaluated what the farm would produce, are you going to let this guy drive you into thinking, "I better sell because this number keeps coming in lower all the time"? It's a very, very, very important matter to bring the right psychological approach to owning common stocks.

(参考記事)

・これさえあればだれでも使える投資戦略(チャーリー・マンガー)

・優れた投資家に共通する気質(ウォーレン・バフェット)

2020年6月19日金曜日

2020年バークシャー株主総会(28)インデックス・ファンドを買ったら、あとは忘れよう

バークシャー・ハサウェイの株主総会より、一般的な個人投資家へ向けた助言が凝縮された文章です。前回分の投稿はこちらです。(日本語は拙訳)

しかし自分の意志で取り組みはじめ、さらには米国を代表する諸企業を保有する決断を自分でくだしたという視点を持たない限り、[株式投資という]賭けをするべきではありません。ほとんどの人は個別株を選び出せる立場にないと思うからです。それができる人もいるとは思いますが、米国を代表する諸企業を買ったら忘れておくほうが、結局のところはずっと良い成績をあげると思います。そうするだけで、つまりわたしが大学を出たときにそうしていれば、それだけで100倍になりました。そのうえ配当金も受け取れます。配当金は増額されていきますし、時が経つにつれて大幅に増えていきます。

アメリカに吹く追い風は驚嘆すべきものです。米国企業はそれを体現しています。しかし、不振の時期はたびたびやってくるでしょうし、そういった停滞は予見できないものです。ですから不振の時期がきたときに、自分が借り入れを使っていたり、数々の数字を目の当たりにして冷静に対処できなかったりと、そういったことが原因で悪影響を受けてしまうのは、きっと願い下げだと思います。

(Warren Buffett 01:19:06)

But you can't bet unless you're willing and have an outlook to independently decide that you want to own a cross section of America, because I don't think most people are in a position to pick single stocks; a few may be, but on balance, I think people are much better off buying a cross section of America and just forgetting about it. If you'd done that, if I'd done that when I'd got out of college, it's all I had to do to make 100 for 1 and then collect dividends on top of it, which increased, would increase substantially over time.

(Warren Buffett 01:19:43)

The American tailwind is marvelous. American business represents, and it's going to have interruptions, and you're not going to foresee the interruption, and you don't want to get yourself in a position where those interruptions can affect you either because you're leveraged or because you're psychologically unable to handle looking at a bunch of numbers.

2020年6月18日木曜日

2020年バークシャー株主総会(27)信頼できる会社に投資しよう

バークシャー・ハサウェイの株主総会より、農地の話題のなかで出てきた投資業界についてです(この話題が登場する通例とはちがって、今回の指摘は手厳しくありません)。前回分の投稿はこちらです。(日本語は拙訳)

今回や次回の投稿で取り上げる文章は、一見すると変哲もない話なのですが、何度も読み返すうちに、ウォーレンが抱く暗い側の予感が図らずもにじみ出ているように感じられました。

<ウォーレン・バフェット> そこでは莫大なお金が動いています[投資助言、投資信託業界]。だから彼らはこう言います。「大切なことなのですよ。値段の動きについては私たちが考えますから、その考えをしっかり守ってください」。あるいは顧客みずからが「重要なちがいがあるはずだ」と自分に言い聞かせるかもしれません。しかし真実はこうです。もしもウィルスが伝わってくる以前から気に入った企業を保有していたのであれば、株価が変わったところで「売却せよ」と強要してくる人などいません。その企業を本当に気に入っており、経営陣を信頼して会社を任せるのであれば、事業に根本的な変化がないかぎり、株式には著しい強みがあります。そして株式を保有することでアメリカの未来に賭けることができます。もう少し後でバークシャーの業績報告をしますので、その際に事業や環境の変化について少々お話しします。

(Warren Buffett 01:18:11)

There's huge money it. So people tell you that it's important, and they know, and that you should pay a lot of attention to their thoughts about what price changes should be, or you tell yourself that there should be this great difference. But the truth is, if you owned the businesses you liked prior to the virus arriving, it changes prices, and it changes, but nobody's forcing you to sell. And if you really like the business, and you like the management you're in with, and the business hasn't fundamentally changed, and I'll get to that a little when I report on Berkshire, which I will soon, I promise, the stocks have an enormous advantage. And you can bet on America.

今回や次回の投稿で取り上げる文章は、一見すると変哲もない話なのですが、何度も読み返すうちに、ウォーレンが抱く暗い側の予感が図らずもにじみ出ているように感じられました。

2020年6月17日水曜日

2020年バークシャー株主総会(26)となりのオッサンが何をわめき立てるかを当てる仕事

バークシャー・ハサウェイの株主総会より、農地の話題のつづきです。前回分の投稿はこちらです。(日本語は拙訳)

備考です。ベスト・エッセイ以外でも、ウォーレンは同じ主旨の話を披露しています。たとえば、以下の過去記事はおすすめです。

・べろんべろんの酔っぱらい(ウォーレン・バフェット)

<ウォーレン・バフェット> つまり、農地がもたらしてくれる可能性を考えるわけです。そこへ、隣りの農地を所有するおバカさんがやってきます、彼は、ある種の躁うつ病をかかえた呑み助でもあり、さらには大麻を少しやっているかもしれません。そんな彼があちこちに現れて、売買の呼び値を告げてくれます。ですからここではただ一つ、次のことを覚えておくだけで大丈夫です。「その隣人は私に尽くす人であり、私を導く人ではない」と。「その農地で儲けられる可能性がある」と自分で考えたからこそ、自分で買うのです(笑)。実際のところ、呼び値を出してもらう必要はありません。ジョン・D・ロックフェラーやアンドリュー・カーネギーといった人と取引する際には、呼び値はありませんでした。のちになってから呼び値が出てきましたが、基本的にはその事業を営むために買うわけですから、株式を買うときにも同じようにすればいいのです。しかしその際にさきほど述べた利点があるので、それが活かせます。つまり「こちらは聞く耳を持たないものの、呼び値を毎日提示してくれる隣人」のことです。彼の出す値段には上下動があるでしょう。高騰した[soaring]値段で買おうと言ってくる日もあります。そんなときに売りたいと思えば、そうしてください。

あるいは彼が非常に安い値段を提示すれば、彼の農場を買い取ればいいでしょう。ただし、そうしなくてもかまいません。そうせざるを得ない状況に身を置きたくはないでしょう。ですから株式には、「常に株価をわめき立てる人たちがいてくれる」という絶大な強みが、もともと備わっているのです。しかし、多くの人がそれを弱みに変えているのが現実です。そして、「となりの農夫が明日や来週や来月に何をわめき立てるのか、それを予想して他人に教える」ことで何やら稼いでいる人たちも、当然たくさんいます。

(Warren Buffett 01:16:19)

But you think about the potential of the farm, and now we get this idiot that buys the farm next to you, and on top of that, he's sort of a manic depressive and drinks, maybe smokes a little pot. So his numbers just go all over the place. Now, the only thing you have to do is to remember that this guy next door is there to serve you and not to instruct you. You bought the farm because you thought the farm had the potential. You don't really need a quote on it. If you bought in with John D. Rockefeller or Andrew Carnegie, and da, da, da, da, there were never any quotes. Well, there were quotes later on, but basically you bought into the business. And that's what you're doing when you buy stocks. But you get this added advantage that you do have this neighbor who you're not obliged to listen to at all who is going to give you a price every day. And he's going to have his ups and downs. And maybe he'll name a selling price that they'll buy at, and in which case you sell if you want to.

(Warren Buffett 01:17:34)

Or maybe he'll name a very low price, and you'll buy his farm from him. But you don't have to. And you don't want to put yourself in a position to where you have to. So stocks have this enormous inherent advantage of people yelling out prices all the time to you, and many people turn that into a disadvantage. And of course many people can profit in one way or another from telling you that they can tell you what this farmer's going to yell out tomorrow or next... your neighboring farmer's going to yell out tomorrow, or next week, or next month.

備考です。ベスト・エッセイ以外でも、ウォーレンは同じ主旨の話を披露しています。たとえば、以下の過去記事はおすすめです。

・べろんべろんの酔っぱらい(ウォーレン・バフェット)

2020年6月16日火曜日

2020年バークシャー株主総会(25)オレの農地を買わねえか

バークシャー・ハサウェイの株主総会より、今回からつづく話題は「バフェットからの手紙」の2013年度版で書かれていた内容の再現と言えるものです。だからといって読み飛ばす必要はありません。「重要なことは何度も話すべし。何度も聞くべし」、これは年を重ねた者が理解している知恵のひとつだからです。

蛇足になりますが本ブログでは、そのレターつまり2013年度「バフェットからの手紙」を「ウォーレン・バフェットのベスト・エッセイ」と独断で銘打っています。そのときの投稿などを含む目次はこちらです。また前回分の投稿はこちらです。(日本語は拙訳)

蛇足になりますが本ブログでは、そのレターつまり2013年度「バフェットからの手紙」を「ウォーレン・バフェットのベスト・エッセイ」と独断で銘打っています。そのときの投稿などを含む目次はこちらです。また前回分の投稿はこちらです。(日本語は拙訳)

<ウォーレン・バフェット> 今まさに資金を投じて農場を買おうとする瞬間を想像してみてください。このあたりの農地を、たとえば面積が160エーカーの農地を買おうとして、1株いや1エーカーあたりXドルで買ったとします。そのとき、隣接した土地の農夫もまったく同じ160エーカーの農地を所有しているとします。土地の形状も同じで、同じ質つまり土壌の質も同じ、いろいろな点で同一と考えてください。その同じ農地を所有する隣人はひどく変わった性格の持ち主で、毎日こんな風に語りかけてきます。「オレの農地を買わねえか。それとも、アンタの農地を売らねえか」。そして彼は売買ともに同じ値段の言い値を示してきます。

彼はずいぶんと手厚い人でした。つまり「となりの農地にその手の人がいると、ありがたい」という意味です。このとき、農地のかわりに株式に置き換えて考えればいいのです。GMの株を100株買いたいとすれば、月曜日の朝にだれかが100株売ってくれます。また、同じ値段で100株を買い取ってくれます。どういうわけか、そんな取引が1週間に5日間行われるのです。

しかし、もし農家の人であればここでどのような行動をとるか、想像してみてください。農地を買うときには、その土地でなにを生産しているのかを確かめるでしょう。心をよぎるのはそういったことです。こんな風にも自問するでしょう。「1エーカー当たりXドルで買ったとして、トウモロコシやら大豆やらが、豊作と不作の年を考えると平均して何ブッシェルぐらい収穫できるだろうか」「作物が高値で売れる年もあるだろうし、安値になる年もあるだろう」などと。

(Warren Buffett 01:14:28)

Imagine for a moment that you decided to invest money now, and you bought a farm. And the farmland around here, let's say you bought 160 acres, and you bought it at x per share, or per acre. And the farmer next to you had 160 identical acres, same contour, same quality, soil quality, so it was identical. And that farmer next door to you was a very peculiar character because every day that farmer with the identical farm said, "I'll sell you my farm, or I'll buy your farm at a certain price," which he would name.

(Warren Buffett 01:15:29)

Now, that's a very obliging neighbor. I mean, that's got to be a plus to have a fellow like that with the next farm. You don't get that with farms, you get it with stocks. You want 100 shares of General Motors, and then on Monday morning, somebody will buy you 100 shares or sell you another 100 shares at exactly the same price. And that goes on, I don't know, five days a week.

(Warren Buffett 01:15:58)

But just imagine if you had a farmer doing that. When you bought the farm, you looked at what the farm would produce. That was what went through your mind. You were saying to yourself, "I'm paying x dollars per acre. I think I'll get so many bushels of corn or soybeans on average, some years good, some years bad. And some years the price will be good. Some years the price will be bad," etc.

2020年6月14日日曜日

2020年バークシャー株主総会(24)泳ぎながら睡眠をとるイルカ

バークシャー・ハサウェイの株主総会より、投資における基本的な考えかたのいくつかに触れています。今回の話題は大きな話題同士の間にはさむ「つなぎ」のようなものですが、もうすぐ90歳になる彼がこれまで原稿も読まずに、休むことなく1時間以上も話をつづけてきたことを振り返れば、十分理解できます。泳ぎながら睡眠をとるイルカのようなものです。なお、前回分の投稿はこちらです。(日本語は拙訳)

<ウォーレン・バフェット> 株式というのは興味深いものです..、わたしどもは株式を事業の一部として常にとらえています。つまり「株式はある企業の小さな一部」という意味です。もし1789年に、そうするのは容易ではなかったと思いますが、少しばかりの貯蓄があれば小ぢんまりとした住宅を買えたかもしれません。

そのとき、他人に貸せるような家を買ったかもしれません。しかし、事業を共同で立ち上げていた10名に加わって資金を出す機会はありませんでした。彼らはおそらくみずからの資金を投じたでしょうし、アメリカに吹く追い風に乗ったことでしょう。その10人のうちのかなりの人たちが成功をおさめ、十分なリターンを得たと思います。しかしそれが選択というものです。貯蓄でどうにかしなければならなかったのです。

つづいて債券が発行されることになりました。これを買う場合でも限定的なリターンが得られます。しかし当時の利回りは5%や6%程度でした。ただし無リスクの債券を買うことはできません。つまりわたしが基準にしているのは、つねに米国財務省証券です。財務省証券よりもかなり大きなリターンが得られるとすれば、そこには理由があるものです。なにか大きなリスクが潜んでいます。

しかし株式の話題に戻りますと、流動性が高いうえに刻一刻と値付けされるせいで、「株式に対する自分自身の見解を、刻一刻と生み出さねばならない」という姿勢で取り組みがちです。それは実におろかな考えです。ベン・グレアムが1949年に教えてくれたことには、「株式は事業の一部であり、チャートの軌跡を描くちっぽけなものではない」というものもありました。当時はチャートやら何やらに、とても人気がありました。

(Warren Buffett 01:12:03)

It's interesting that stocks offer, which, and stocks are a... We always look at stocks as just being a part of a business. I mean, stocks are a small part of a business. If in 1789 you'd saved a small amount of money and it wasn't easy to save, you might've bought with those savings, you might've bought a tiny, tiny plot of property.

(Warren Buffett 01:12:39)

Maybe you bought a house that could be rented to somebody, but you didn't really have the chance to buy in with 10 different people who were developing businesses, and who were presumably putting their own money in, and that would have the American tailwind behind. And of the 10, a reasonably high percentage would succeed in a way and earn decent returns, but those are the choices. You might have had to do with savings.

(Warren Buffett 01:13:23)

And they started offering bonds originally. And there again you got a limited return. But the return in those days may have been 5% or 6% or something of the sort. But you can't buy risk-free bonds. I mean, the yardstick for me is always the U.S. Treasury. And when somebody offers you quite a bit more than the U.S. Treasury, there's usually a reason. There's much more risk.

(Warren Buffett 01:13:50)

But going back to stocks, people bring the attitude to them too often that because they are liquid and quoted minute by minute that it's an important that you develop an opinion on them minute by minute. Now, that's really foolish when you think about. And that's something Graham taught me in 1949, I mean, that single thought, that stocks were parts of businesses and not just little things that moved around on charts or... Charts were very popular in those days, and whatever it may be.

2020年6月13日土曜日

2020年バークシャー株主総会(23)ギャンブルの道具と考えている人は別

バークシャー・ハサウェイの株主総会より、今回はビル・ゲイツとソロモン・ブラザーズと30年物の米国債が話題に出てきますが、特に山場はありません。前回分の投稿はこちらです。(日本語は拙訳)

わたしの友人であるビル・ゲイツも、数年前にTED Talkに出演して同じ警告を出していました。彼の映像はたくさんの人が閲覧しています。しかしそこで語られていたのは、思いもよらないことが起こるだろうという現実についてでした。その手のことを論文で読むこともできますし、どういう事態になるのか議論するのも良いでしょう。そういえば、かつてソロモン[・ブラザーズ]の人たちがわたしにこんなことを言いました。「25シグマ[標準偏差]級の事象がなにか起こるようなものです。それが起こる確率は、宇宙が誕生して以来、一度きりの計算になります」と。ところが彼らの身のうえに、そのような出来事が1か月のうちに数回起こり、彼らは破産してしまいました。[LTCMの破綻のこと。ソロモン時代の参考記事はこちら]

The next outbreak? We’re not ready | Bill Gates (TED)

なにが起こるのかはわかりません。少なくともわたしからすれば、アメリカに吹く追い風の勢いは衰えていないと思っています。株式を長期間にわたって保有しつづければ、見事な成果をあげられます。30年物の米国債とくらべると株式のほうが成績が悪いとの見方がありますが、しかしその債券の現在の利回りは年率1.25%です。しかも、そこから税金を引かれます。連銀は年間のインフレ率を2%にしようと目論んでいます。ですから株式は、30年物や短期の米国債よりも好成績をあげるでしょうし、タンス預金よりも好成績をあげるでしょう。

つまり株式は、はるかに良好な投資対象だと言えます。ただしあくまでも投資として臨んだ場合の話です。ギャンブルの道具とみなしたり、安全だから信用取引で買おうなどと考えるのは別です。

(Warren Buffett 01:10:14)

Now, my friend Bill Gates was delivering the same warning at a TED Talk some years back. And he's gotten a lot more views. But it just says something about the fact that you're going to get both from the blue, and you can read papers about them, and you can talk about what'll happen if some, as they used to, the fellows would say, Salomon used to tell me, some 25-sigma event comes along, and they'll then say that that'll happen once in the life of the universe. And then it happens to them a couple times in a month, and they go broke.

(Warren Buffett 01:10:52)

You just don't know what's going to happen. You know, at least in my view, you know that America's tailwind is not exhausted. You're going to get a fine result if you own equities over a long period of time. And the idea that equities will not produce better results than the 30-year Treasury bond, which yields one and a quarter percent now, it's taxable income. It's the aim of the Federal Reserve to have 2% a year inflation. Equities are going to outperform that bond. They're going to outperform Treasury bills. They're going to outperform that money you've stuck under your mattress.

(Warren Buffett 01:11:41)

I mean, they are a enormously sound investment as long as they're an investment and they're not a gambling device or something that you think you can safely buy on margin or whatever it may be.

登録:

投稿 (Atom)