<質問者> 「バークシャーが航空業界に投資したのはやってはならない好例だ」、とウォーレン・バフェットが言っていました。まちがった決定をくだしたのは、どのように考えを連ねた結果なのでしょうか。

<マンガー> 「普通株に投資して儲かること請け合い」とする理屈でUSエアー社の株を買ったわけではありません。株主に報いるという点では、航空業界の歴史はひどいものですからね。義務償還条項付きの優先株を買ったのです。これは事実上、USエアーへの貸し出しです。そして普通株への転換請求権がついていました。

株主にとってすばらしい投資先だとは考えていませんでした。支払い条件、つまり固定利率の配当と義務償還に対して十分な利益をあげられると考えていたのです。事業が悪化して信用不安に陥り、我々が享受していた高利率が脅かされるとは予想していませんでした。そうです、まさに破産寸前までいきました。もう数か月でおしまいのところでした。しかし、そこから立ち直りました。我々の投資はたぶん全額返ってきて、クーポンも満額受け取れると思います。しかし、この件は失敗でしたね。(編注: バークシャーは結局、USエアーに対する投資の全額を回収できた)

我々が学んできたことや過去のふるまいを知ったからといって、たくさん失敗しないで済むようになるとは考えないでください。「他人より失敗をへらせたり、まちがいを速やかに正す方法が学べる」、私が話しているのはこれだけです。しかし満ち足りた生活を送ろうとするには、多くの失敗をすることは避けられませんね。

まちがいを犯したらうまく対処できること。実のところ、これも人生におけるコツのひとつです。心の中で物事を否定したときに、そのあやまちに対処できないのは破産へと向かう典型的な道すじです。何かに対して深くかかわる、つまり労力をかけたり、資金を投じたとしましょう。しかし、そうすればするほど一貫性の原理が強烈に働いて、「絶対うまくいくさ。もう少しつぎこめば、きっとうまくいくはず」と考えるようになります。[参考記事]

さらに加わるのが、はく奪に対して過剰反応する一連の傾向です。「もうひと押しできないと、すべてがおじゃんだぞ」。このように人は破産していきます。踏みとどまれない、考え直せない、そして自分にこう言い聞かせられないのです。「これがまるごと終わりになっても大丈夫、またいちからやれるさ。破産するのが怖いからといって、追いつづける必要はないはずだ」。[参考記事]

Q: Warren Buffet has said that the investment Berkshire made in an airline was a good example of what not to do. What chain of thinking led to that wrong decision?

We were not buying stock in USAir on the theory that the common shareholders were certain to prosper - because the history of the airline business in terms of taking care of shareholders has been terrible. It was a preferred stock with a mandatory redemption. In effect, we were loaning money to USAir, and we had this equity kicker.

We weren't guessing whether it would be a great place for the shareholders. We were guessing whether it would remain prosperous enough to pay off a credit instrument - carrying a fixed dividend and a mandatory redemption. And we guessed that the business would not get so bad that we'd have a credit threat for which we were not being adequately compensated by the high rate we were getting. At it happened, USAir went right to the brink of going broke. It was hanging by a thread for several months. It's since come back. And we'll probably get all our money back plus the whole coupon. But it was a mistake. (Editor's note: Berkshire did indeed come out whole on its USAir investment.)

I don't want you to think we have any way of learning or behaving so you won't make a lot of mistakes. I'm just saying that you can learn to make fewer mistakes than other people - and how to fix your mistakes faster when you do make them. But there's no way that you can live an adequate life without (making) many mistakes.

In fact, one trick in life is to get so you can handle mistakes. Failure to handle psychological denial is a common way for people to go broke. You've made an enormous commitment to something. You've poured effort and money in. And the more you put in, the more that the whole consistency principle makes you think, "Now it has to work. If I put in just a little more, then it'll work."

And deprival super-reaction syndrome also comes in: You're going to lose the whole thing if you don't put in a little more. People go broke that way - because they can't stop, rethink, and say, "I can afford to write this one off and live to fight again. I don't have to pursue this thing as an obsession - in a way that will break me."

2014年2月14日金曜日

もう少しつぎこめば、きっとうまくいくはず(チャーリー・マンガー)

2014年2月12日水曜日

風にさからって進もう(スティーブン・ローミック)

FPA Crescent Fund Quarterly Commentary 4th Quarter (January 22, 2014) [PDF]

強風が吹く世の中ですが、我々は風に逆らうところがあります。つまり向かい風のときに買い、追い風のときに売りがちだという点です。現在は後者の傾向が強く、ご察しのように我々が株式に資金を投じている割合は、2013年には減少しました。好ましい市場環境だったので、16件の買い持ちポジションを売却しました。1つだけ損失を出しましたが、平均利益は買値の64%でした。また新規に9件を投資しました。その結果、市場が上昇しつづければ残念なこととなりますが、我々の正味株式資産の割合は1年前の61.3%から51.8%へ減少しました。我々の場合、株式の割合を決めるのは株式の価値とリスク対報酬によってであり。株式市場の動向ではありません。仮に明日の株価を今教えてくれたとしても、リスク対報酬の観点で興味をひかなければ、当然ながら我々は売り越すことになります。

現在は安い状況ではありません。GDPと比較した割合でみると、株価は頂点間近に迫っています。これより高かったのはドットコム・バブルの絶頂期だけです。

we live in a windy world but we're in the habit of leaning into it. We tend to buy with the wind in our face, and sell with it at our backs. Right now, there's more of the latter so, as you'd expect, our equity exposure declined during 2013. The favorable market allowed us to sell sixteen long equity positions during the year, at an average gain of 64% from cost, with just one generating a loss. We initiated nine new positions. The byproduct of this - unfortunate if the market continues to rally - is that our net equity exposure declined to 51.8%, down from 61.3% a year ago. We will let valuation and risk/reward guide our exposure, not the stock market. If the market gives us tomorrow's prices today and the risk/reward becomes unattractive, then we are unsurprisingly net sellers.

Things aren't cheap. Equity values, as a percentage of GDP, are near their peaks. The only time they were higher was at the apex of the dot com bubble.

過去記事「株式時価総額とGDPの比較グラフ」でも似たようなグラフをご紹介しています。そちらのグラフとは変動幅が若干異なっているようですが、傾向としては同じ方向を指し示しています。

2014年2月10日月曜日

公園のながめをあきらめきれない(ベノワ・マンデルブロ)

科学者の伝記を読む理由はいつも同じで、偉大な業績を成した人物はどのように考えてどのように判断するのか参考にしたいからです。しかし本書ではその種の話題はあまり登場せず、第二次世界大戦期だった若者時代の逃避行や、独自の学者経歴を歩んでいく顛末・心境を中心につづられていました。その意味では当初のねらいに即した本ではなかったのですが、個人的に興味を持っている主題「逃げる」ことが少なからず描かれており、逆にそちらの話に引きこまれました。翻訳者の影響なのかもしれませんが、著者の文体は抑制が効いていて浮わついたところが少ないように感じられ、全般的に共感できる文章でした。今回はその「逃げる」ことについて本書から引用します。

最初の引用はナチス・ドイツがポーランドに侵攻する前のことで、マンデルブロの一家がワルシャワからパリへ逃げる話です。

二度と帰らない覚悟でこの地を離れるべきか? 私の年齢を考えると、タイミングは完璧だった。その一方で、パリに行った場合には父の身分がどうなるかわからず、母は仕事をやめて収入も手放さなくてはならないとすれば、ひどくまずいタイミングでもあった。しかしミルカの一件で迷いが消えた。ポーランドは両親が息子たちのために望む国ではなかったのだ。決断が下された。(中略)

両親の恐れていたあらゆることがポーランドで忌まわしい現実となる前に、二人の大胆な計画が功を奏した。私たちは南フランスへ行って土地の人のようなふるまいや話し方をして、その地でたくさんの誠実な友人を得た。(中略)

知り合いの中で、フランスへ移って生き延びることができたのは私たちだけだった。たいていの人は、ぐずぐずしているうちに状況がひどく悪化してしまった。ワルシャワ時代の知人で生き残ったのは二人だけだ。私たちの上の階に住んでいたプラウデ夫人は夫を亡くしたが、戦争が終わってから私と同い年の娘を連れてパリへやって来た。そして私の母に連絡をとり、友だち付き合いを再開した。ほかの人たちは貴重な陶磁器を手放せなかったり、べーゼンドルファーのコンサートグランドピアノが売却できなかったり、あるいは窓から見える公園の眺めをあきらめられなかったりして、動きがとれなかったらしい。母はそんな話にぞっとしながらも、感情を隠したまま耳を傾けていた。(p.79)

つぎはドイツ占領下のフランスで起きた彼の父親の話です。

フランスがドイツに占領されていたころのことだが、父の賢さと独立心と勇気を物語るエピソードがある。父は最終的な死の収容所へ連行される前の一時収容所に入れられていた。ある日、フランスのレジスタンス部隊が突入して警備兵を制圧した。ゲートを開放することはできるが収容所を防護することはできないと叫んだかと思うと、みんな逃げろと言って立ち去った。父は最寄りの町を目指して歩く収容者たちの長い列に加わったが、不吉な気配を察してわき道に入った。するとおののく父の目の前で、警備兵から連絡を受けたナチス武装親衛隊のシュトゥーカ爆撃機が、収容者たちを地上掃射した。父は家に帰り着くまでずっと細い道を選び、寝るときは人気のない小屋を見つけた。父以外で戦争を生き延びた人たちも、死の収容所へ向かう集団にいて逃げ道に気づいたら、即座にそこへ飛び込んだと言っている。父はまさにそういう人間だった。(p.42)

最後の話は、パリからフランスの中部へさらに避難したころの生活の様子です。

川を下った兵器工場のそばの平らな土地に小さなアパートがあり、その最上階に格安の貸間が見つかった。避難民支援の一環として、基本的な家具類は支給された。レオンと私は狭苦しい台所兼食堂で寝た。暖房用のストーブで料理もした。両親の部屋も暖まるようにと境のドアを開け放っても、漆喰と麦わらの混ざった三方の壁が丘陵地の外気に触れているので、部屋は冷えきってしまう。冬場には室内につららができた。一階にトルコ式トイレが一つあり、玄関には冷水しか出ない蛇口があった。言うまでもないが、浴室はなかった。(中略)

父はいつもメモをとりながら熱心に本を読んでいた。次にどんな運命が降りかかるかわからないということを忘れず、ぼろぼろの古い本で英語の書き方を勉強していた(「備えあれば憂いなし、だからな」)。何年もあとで私が見つけた革製のブリーフケースの中に、父の膨大な学習帳のうち数冊が奇跡的に残っていた。(p.110)

蛇足ですが、我が家では暖房を入れていないので、今年は寒い思いをしています。板張りの部屋の窓際に敷いた布団に入りこんだときには、マンデルブロのつららを思い返しています。

2014年2月8日土曜日

地獄の底がふさわしい(チャーリー・マンガー)

メディケアの例で示したように、人間の作ったシステムであれば何であれ、策略が生じます。これは人の心理に深く根ざすところによるものです。そして謀りごとをする中で、巧みな才能が姿をあらわします。ゲーム理論には大いなる潜在力があるからですね。それゆえに、カリフォルニアの労災補償制度では策略が芸術的な域まで達し、結局はうまく機能しませんでした。システムにおいて策を講じるうちに、人は不正というものを学びます。これは社会の発展にとって良きことでしょうか。経済の発展につながるでしょうか。断じて否と言えます。容易にごまかしがきくシステムを設計した人は、地獄の底へ落ちるのがふさわしいでしょう[ダンテ『神曲』の地獄界第九圏]。

わたしの友人一族が経営する会社は、トラック・トレーラー業界の8%を占めていました。彼はちょうどカリフォルニアでの最後の工場を閉めたところでした。テキサスにも一つありましたが、そちらの状況はもっと悪く、労災にかかる費用が賃金比にして2ケタ台の割合に達していました。トラック・トレーラーの製造では、それほどの利益は出せません。彼は工場を閉鎖し、ユタ州のオグデンへ移転しました、モルモン教徒が大勢いる土地です。彼らは大家族を養い、災害補償で駆け引きなどしない人たちでした。労災費用は賃金の2%分でした。

彼のテキサス工場を占めていたラテン系の人たちは、モルモン教徒とくらべてうまれつき不正直だったり悪人だったのでしょうか。いいえ、ちがいます。単に、不正を働けば報われるように動機づけが構成されていたからです。それは無知な議員によって制定されたものです。ロースクールを卒業した者ばかりだというのに、自分たちが社会発展の足をひっぱっているとは考えなかったのです。うそをついたりごまかすことがもたらす二次的・三次的効果を考慮しなかったのですね。このことがあらゆる場所で起こるようになると経済学はこの件で持ちきりになり、これからもずっとつづくかのようになりました。

Anyway, as the Medicare example showed, all human systems are gamed, for reasons rooted deeply in psychology, and great skill is displayed in the gaming because game theory has so much potential. That's what's wrong with the workers' comp system in California. Gaming has been raised to an art form. In the course of gaming the system, people learn to be crooked. Is this good for civilization? Is it good for economic performance? Hell, no. The people who design easily gameable systems belong in the lowest circle of hell.

I've got a friend whose family controls about eight percent of the truck trailer market. He just closed his last factory in California, and he had one in Texas that was even worse. The workers' comp cost in his Texas plant got to be double-digit percentages of payroll. Well, there's no such profit in making truck trailers. He closed his plant and moved it to Ogden, Utah, where a bunch of believing Mormons are raising big families and don't game the workers' comp system. The workers' comp expense is two percent of payroll.

Are the Latinos who were peopling his plant in Texas intrinsically dishonest or bad compared to the Mormons? No. It's just the incentive structure that so rewards all this fraud is put in place by these ignorant legislatures, many members of which have been to law school, and they just don't think about what terrible things they're doing to the civilization because they don't take into account the second-order effects and the third-order effects in lying and cheating. So, this happens everywhere, and when economics is full of it, it is just like the rest of life.

2014年2月6日木曜日

2013年の投資をふりかえって(9)新規投資銘柄:インテル

<投資に至った背景>

2011-2012年にマイクロソフトに投資しはじめたころ、当社の株価も同じように低迷していました。しかしマイクロソフトとくらべると当社は設備投資額が大きく、資本効率が良くないことから、はじめは投資対象とみていませんでした。しかしマイクロソフトに投資するリスクのひとつとして消費者向け部門が低迷する可能性を考慮するうちに、当社のことを考えるようになりました。マイクロソフトの業績とは連動せずに、当社独自に成長する機会があるのではないかと。このように、マイクロソフトへの投資を部分的にヘッジできないか考えたのが当社に興味を持ちはじめたきっかけでした。

<事業の状況>

当社の主力製品はよく知られているようにコンピューターの中心部であるCPU(=プロセッサー)です。当社は経営管理上、プロセッサー事業を3つのグループに分けています。

・PCクライアントグループ: デスクトップPCやノートPCのプロセッサー等

・データセンターグループ: サーバー用プロセッサーやストレージ(データ記憶装置)等

・その他のIAグループ: 組込み用や通信用プロセッサー、タブレットやスマートフォン用プロセッサー等

またプロセッサー以外の主要な事業としては、次の2つがあります。

・ソフトウェア及びサービス事業: セキュリティーソフト(旧マカフィー)や組込み用OS等

・フラッシュメモリー事業

FY2013の業績(単位:百万$)は売上高が52,708、粗利益が31,521、営業利益が12,291、純利益が9,620でした。EPSは1.89$です。また以下の図は事業別の業績です。前年とくらべて増益だったのがデータセンターとソフトウェア及びサービスで、減益だったのがPCクライアント、その他のIAグループ(スマートフォンやタブレット含む)、それ以外でした。

<株価の状況>

年初は20.62$で年末は25.96$でした。上昇率は25.9%で、インデックスとくらべると低迷しました。

参考までに、以下の株価チャートは1997年以来のものです。配当は別として、見事な横線です。

<投資方針>

2013年の3月と4月に何度かに分けて購入しました(上図の赤矢印)。平均購入単価は21$強でした。ポートフォリオに影響を与えられる規模までは買いたいと考えています。現在の株価23.5$(実績PERで12.5倍前後)は買い増ししても不都合はないのですが、下落するのを待っています。なお配当利回りは3%台後半です。

投資するにあたって当社を評価している点は、主に2つです。前者は以前から考えていましたが、後者は最近になって加わったものです。

1. 他社に先行して微細化の進んだ製品を研究・開発し、製造できる技術力

コンピューターを代表とする電子製品は年々性能が向上する傾向がありますが、それというのも当社を含む電子機器業界に携わるみなさんが営々と技術革新を進めることで実現されています。そのような潮流の中で当社は技術的な優位性が大きく、それゆえに行使できる影響力も相まって、大きな経済的な見返りを受けてきたと捉えています。

CPUなどのプロセッサーを製造する半導体企業は、「小さなものを作る」すなわち微細化技術を推し進めることで、以下のような利益を享受してきました。

・高付加価値化

以前の製品に匹敵する性能をより小さな面積で実現できるようになるため、余剰な領域が生じます。小型化した形で製品化してもよいですし、余剰領域を使ってさらに高集積化して性能を向上させたり、別の周辺回路を取り込んで多機能化することができます。いずれにしても付加価値を高めることになり、売上増ひいては利益増につながります。

・コスト面の優位

製品の主な原材料であるシリコンウエハーの所要面積が小さくなるとともに、無駄になる領域の割合が減少するため、製品1つあたりの材料費が削減できます。また生産能力が実質的に増加するため、増産することができれば固定費の割合を下げることにつながり、さらなる原価低減を実現できます。

・Moat(経済的な堀)の強化

製品の微細化を進めるには、半導体製造装置においてもいっそう高度な性能が要求されます。ますますむずかしい技術的要求に対応するには、製造装置を製作する費用も高額になります。このことは、相対的に経営基盤の弱い当社の競合企業にとっては余力がなくて設備投資できなかったり、経営上の大きなリスクとなります。賭け金が大きくなると、勝負から降りる人が多くなるのと同じ原理です。そのため自社製造から撤退する企業が増え、現時点での有力企業は3社となりました。メモリー生産に強いサムスン電子、受託生産(ファウンドリー)の台湾TSMC、そしてプロセッサーやフラッシュメモリーを開発生産する当社です。

サムスンは総合力で圧倒的な存在です。TSMCはアップルから受注するなど、受託生産の駆け込み寺となっています。法人税が低いのも強力な追い風です。そして当社は最先端の技術力を有しています。興味深いのは、それぞれ独自のMoatを築いている点です。当社への投資を考え直すとすれば、これらの特徴がもたらす影響を考え直すことにあるかもしれません。

2. プロセッサー分野における全方位戦略

昨年春に当社のCEOが交代しました。先代のポール・オッテリーニが辞任したのは業績停滞がつづき、現在の状況を打開するには不適当と指摘されたからではないでしょうか。新CEOのブライアン・クルザニッチは先代とは違って理科系の教育を受けて技術畑を歩んできました。そのため、当社のコア・コンピタンスをよく理解しているはずです。その彼が最近になって明確な戦略を打ち出しました。「計算するなら何であろうと、インテル製品が一番だ」(If it Computes, it does it BEST with Intel)。これはあらゆるプロセッサー市場で勝ちにいくことを宣言しています。PCやサーバーだけでなく、タブレットやスマートフォン、ウェアラブル端末、車載などの組込み用、そして他社製品の受託生産と、プロセッサーできちんと儲けがでるならそれこそインテルの仕事だと謳っているように聞こえます。個人的にはこの戦略を評価しています。どこにも隙を残さないという姿勢を明らかにし、そして実際に行動することは、他社からは脅威として映ります。戦線が拡大して中途半端になるリスクは大きいですが、経営資源の配分の強弱は走りながら変化するでしょうから、結局は現実的に対応するだろうと想像します。先日クルザニッチは準備中だったインターネットTV事業を売却しました。そのような多角化を進めるよりも、プロセッサーに専念するほうがずっと理にかなった選択だと思います。

<リスク>

ここ数年間の業績は横ばいになり、大きな成長が見込めないことが、当社の株価低迷につながっているように見受けられます。市場が次のような不安をいただいていると考えます。

1. クライアントPC市場における売上のさらなる減少

広く報道されているように、消費者向けPCの市場が縮小しています。最近のスマートフォンやタブレット端末に満足している消費者は、古くなったパソコンを買い替える必要がないのでしょう。企業向けのPC需要はそれほど落ち込まないでしょうが、消費者向け市場ではある水準まで市場が縮小すると予想します。市場がこのリスクを警戒するのは妥当な見方だと思います。

クライアントPC市場の縮小は落ち着きをみせつつありますが、完全に底を打ったのかどうかはまだわかりません。仮にこの市場での売上がさらに2割減少した場合、EPSが現在の1.89$からたとえば1.2$に減少します。それを現在の株価水準24$とくらべると、割高ではあるものの高すぎるほどでもありません。成長しているデータセンターグループの利益増を考慮すれば、もう少し妥当なPER水準に落ち着きます。市場はこのような見通しにもとづいて当社の企業価値を算出しているのかもしれません。

2. スマートフォン及びタブレット市場における市場シェア低迷

スマートフォンやタブレット市場は、ここ数年間で大きく成長しています。代表的な製品にはスマートフォン(iPhoneやGalaxyなど)やタブレット(iPadやGalaxy、kindle fire、Nexusなど)がありますが、それらの端末では当社のプロセッサーは事実上使われておらず、シェアもほとんどゼロです。上述したクライアントPCの売上減少をこの市場で補うことが期待されていますが、現在の当社はそれを実現できていません。

スマートフォンとタブレット市場は個別に分けてながめると、少し違う様相がみえてきます。どちらの市場においても従来(昨年中盤まで)の当社製品は技術的にもうひとつで、端末メーカーに受け入れられていませんでした。しかしタブレット市場向けの製品は当社にとっては技術的なハードルが低く、現段階では競合製品と比肩あるいは上回る製品を出荷しています(Bay Trail)。昨年末から当社製プロセッサーを搭載したタブレット端末が実際に販売されるようになり、ユーザーからも少しずつ評価を得ています。タブレット向け製品は、当社製品の中で今年もっとも成長するものと予想します。

一方のスマートフォン向け製品では、まだ他社製品のほうが技術的に優位です。当社製品は特にLTE等の通信モジュールとの統合や、グラフィックス性能の面で遅れています。スマートフォン向けの製品開発を本格的に始めたのが遅かったため、追いつくまでまだ距離があります。当社のシェアは現時点でゼロに近く、端末メーカーから技術的に評価されない点が残されている以上、横綱を土俵に送ることができるのはもう少し先になります。そのような状況なので株式市場は全般として、当社がスマートフォン市場で一定のシェア(たとえば30%)を確保するのはむずかしいだろう、とみているのかもしれません。

この件は個人的には(控えめながらも)楽観的にみています。技術的な課題は解決され、当社がやがて優位に立つと予想するからです。他社にできたものは当社にもできる、というのが個人的な見立てです。一方で、2強メーカーであるアップルとサムスンがどうなるかは非常に大きな課題です。またプロセッサー・メーカーの強敵クアルコムは無線通信の分野ですばらしい位置を占めています。この領域で当社が勢力を伸ばすには少なくとも3年以上はかかるでしょうし、5年や10年かかるかもしれません。しかしクルザニッチも定年までは10年以上残されています。

なお当社はスマートフォン全盛の船に乗り遅れた印象がありますが、一概にそうとは言えません。当社はデータセンター市場におけるAMD等との争いを優先させ、スマートフォンで採用される省電力型のプロセッサーには注力していませんでした。しかしスマートフォン市場の成長がもたらす果実をデータセンター市場で得る、とする考えは容易に思いつきます。スマートフォンやタブレットのような軽量端末文化を支えるには、「クラウド」という名のサーバー機器が不可欠だからです。ユーザー各人が有する端末台数には限りがありますが、クラウドサービスは有用なものであればいくらあっても困りません。実体が見えないものに対しては、際限なく拡大していくのが人間の欲望です。インターネットの利用がますます進む世界において、成長期待の大きいサーバー事業を先に攻略するとした戦略はまちがいではなかったと思います。

3. サーバー市場における市場シェア低下

スマートフォンで採用されているプロセッサーのほとんどは、当社のライバルメーカーARMのライセンスを受けて設計されたものです。このARMベースのプロセッサーが、今度はサーバー市場に進出する話題がよく登場します。また当社の得意先であるグーグル社がARMベースのプロセッサーを設計し、自社用サーバーに採用する動きをみせているとも伝えられています。このような動きが実現すれば、当社が高い粗利益をあげているサーバー用プロセッサーが価格競争にさらされるとする見方があります。しかしこれは限定的と考えます。第一に、顧客やパートナーがサーバー上で展開しているコンピューター資産はマイクロソフトや当社製品に依存する部分もあり、当社に対して正面から対抗するのはスイッチングコストの観点からむずかしいと思われるからです。さらにこの市場では当社もすばやく低電力消費型の製品開発に着手し、すでに第一弾を出荷しています(Avoton)。この製品は高度な機能や性能が要求されないシステムを稼働させる際に適したものです。

ただし、グーグルが自社内で独自に開発するような動きは実現するかもしれません。損得抜きで選ぶのであれば仕方のないことです。しかし経済的な合理性を考えると、本格的な採用規模には達しないだろうと予想します。自社の要求事項をプロトタイプ検証する程度の規模なのかもしれません。

4. 技術革新の限界

半導体の進歩の歴史を振り返ると、物理的な限界について度々指摘されてきました。しかし当社にはそれらを乗り越えてきた実績があります。むずかしさが増しているのは事実で、次も同じようにうまくいく保証はありません。しかし、業界をリードする技術革新をつづけていくことはほぼ確かだと思います。

2014年2月4日火曜日

人間は昔と同じままで変わらない(ウォーレン・バフェット)

<質問者> バフェットさんは音楽の才能をお持ちだと確信するに至りました。それでお聞きしたいのですが、まだウクレレの演奏をつづけていらっしゃいますか。

<バフェット> たまにですが弾いています。これから1年後のミセスBが102歳になる誕生日のころに、オマハのローズ・ブラムキン演劇センターが開場します。以前はアストロ映画館だったところです。彼女は15年前にその劇場が解体されようとするときに買い取りました。その劇場も、この国に来てはじめて喜ばしいできごとがあった場所なのです。1920年代半ばに、彼女の娘さんのフランシスがそこで「アム・アイ・ブルー?」(Am I Blue?)を歌って表彰されたのです。賞品としてもらったのが5ドル分のゴールドの地金でした。1年後の開場式ではミセスBも出席しますが、フランシスが「アム・アイ・ブルー?」を歌うことになっています。わたしもウクレレで伴奏する予定です。

わたし自身のウクレレ演奏の話をしますと、記者クラブの席で州知事と演奏したことがあります。ですが、次は来年秋にアストロでやります。

<質問者> どんなリーダーであっても、その人の資質で私がいちばん重視しているのは誠実さです。その人が産業界あるいは政界などかは問いません。今日の産業界におけるリーダーや政界は、誠実さの点で高い水準にあると思いますか。あなたがビジネスを始めたころとくらべて低下したとお考えですか。

<バフェット> なんとも言い難いですね。調査結果が示すように、一般的なアメリカ市民はたぶん低下しているとの意見を持っていると思います。わたしとしては、さまざまな領域のいろんな種類の人たちと接してきた上での印象ですが、あなたが世間で見てきた様子とかけはなれたものではないと感じています。大人数をとりあげてみれば、釣鐘曲線のような形になると思います。中央付近にたくさんの人がいて、たいていの場合は正しくふるまうでしょうが、本当にむずかしい状況ではそうはできません。一方で曲線の右寄りにいるのがまさしく傑出した人物で、ありていに言えばわたしが敬意を抱く人たちです。しかし、時が経ったからといって大きく変わったとは思えません。それは政治の世界でも同じです。古き良き時代のありさまを懐かしむ人がたくさんいますが、人間という生き物がそんなに変わるものでしょうか。人が変われるのは、新たな文化に接してその道徳観を身につけるときだけです。残念ながら、禁欲的な文化のもとで誠実さが高まるよりも、弱肉強食的な文化の中で不誠実になっていくほうが容易です。しかし政界や産業界をながめてきた中では、30年前とくらべて著しく変わったとは思いません。どちらの世界にも注目に値する抜きん出た人がいます。まさに見習うべき人たちです。

Q. Mr. Buffett, I've been led to believe that you have some musical ability. And, I want to know: Do you still play the ukulele?

A. I play it very occasionally. A year from now, Mrs. B is going to attend, close to her 102nd birthday, the opening of the Rose Blumkin Performing Arts Center in Omaha, which was formerly the Astro movie theater. She bought that theater about 15 years ago, when it was going to be torn down. The reason she bought that theater is that it's the site of one of the first good things that happened to her in this country. Back in the mid-1920's, her daughter, Frances, won a prize there, a five-dollar gold piece for singing "Am I Blue?" And, at the opening a year from now, Frances is going to sing "Am I Blue?" I'll accompany her on the uke.

About my playing the ukulele - I did play it at the Press Club with the Governor. But my next appearance will be at the Astro next fall.

Q. The quality that I value most in any leader is integrity, whether that leader be in business or a leader in government or whatever. Do you feel that leaders in business today and the government do have a high degree of integrity? And, has it declined since you started your business?

A. It's very hard to say. I think the American public thinks it's probably declined as evidenced by polls. My own feeling from a fair amount of exposure to people in a lot of arenas, including political and business, is that the pattern is not terribly different from what you would find in the population. If you take any large group, you will have some kind of bell-shaped curve where you will find a lot of people in the middle, who, under most conditions, will behave well, but when they are in really difficult situations, they won't. You will find people who are just outstanding on the right-hand side of the curve and those are the people who are my heroes, frankly. I don't think it has changed much over the years; that's my impression. I think that's true in politics, too. A lot of people yearn for the good old days and all that sort of thing, but I don't think the human animal changes too much. I think the only way humans change is if they get into a new culture and adopt the mores of that culture. I think it's easier to drop down, unfortunately, if you get into a kind of jungle-type culture, than to move up if you are in some monastic-type culture. But, I don't think that the culture is materially different from what I saw in politics or in business 30 years ago. There are some outstanding people in both, and they're really the ones to focus on and try to emulate.

2014年2月2日日曜日

2013年の投資をふりかえって(8)新規投資銘柄:モザイク

■モザイク(MOS; The Mosaic Company)

当社はアメリカの肥料会社で、主にカリウム及びリン酸を採鉱・加工・販売しています。この2つの元素はどちらも穀物などの植物を育成するのに不可欠で、窒素と合わせて「肥料の3要素」と呼ばれています。長期的な世界情勢や業界の特性、当社の財務状況や株価の水準を考慮し、当社に投資しはじめました。

<投資に至った背景>

モザイク社固有の話題に入る前に、肥料業界全般それもカリウム肥料についてふれておきます。なお、カリウム関連の話題は過去の投稿でも取り上げています。

POTについて(コメント欄でブロンコさんが解説されています)

1. カリウムとは何か

快適な生活を支えているものは数多くありますが、カリウムなどの肥料もそのひとつです。窒素、リン酸、カリウムは、人間や家畜の食物となる穀物や野菜、果実が生育するのに欠かせない元素です。20世紀からの世界的な人口増加は「緑の革命」があったからこそ達成できたと言われています。化学肥料の大規模な利用もその要因に含まれます。

土壌に施す際のカリウム肥料は化合物(主に塩化カリウムKCl; 食塩にも含まれている)の形態ですが、植物に取り込まれる際には水に溶けたイオン(K+)になります。植物内でカリウムイオンは根の発育を助けて干ばつに強くしたり、光合成を助けることで果実や種子の成長を促したり収率を高めます。反対に、カリウムイオンが不足すると発育不良の原因となります。

| ||

| [カリウム肥料; モザイク社資料より] |

2. カリウムの産出地域

カリウムはイオン化傾向の高い元素で、水によく溶けます。海水中にも含まれていますが、普通の海水からカリウムを取り出すには濃度が低く非効率です。しかし地形的な要因で海水の出入りが止まって水分の蒸発が進むと、塩分が濃集して固形物として堆積します。この中にカリウム化合物も含まれています。そのような条件がそろった場所では、カリウムを経済的に採掘することができます。すぐに思いあたるのがイスラエルの死海やアメリカのグレート・ソルト湖でしょう。しかし地中にあるカリウム鉱床にはもっと大規模なものがあります。ただし先に記したようにカリウムが堆積するには古地形的な条件がそろう必要があり、どこでもできるわけではありません。現在確認されている埋蔵量の90%をカナダ・ロシア・ベラルーシ・ブラジルの4か国が占めています。特にカナダとロシアの埋蔵量が圧倒的です。

|

| [地中にあるカリウム鉱床の断面図; 肌色Potashの箇所が鉱床を示す] |

3. 業界における主要企業について

産出地域が偏っていることから、カリウムの生産者も限定的です。主要企業は10社ほどありますが、以下にあげる4社合計で全世界の生産量の約60%を占めています。

a) ウラルカリ(Uralkali; ロシア)

b) ベラルーシカリ(Belaruskali; ベラルーシの国営会社)

c) ポタッシュ・コーポレーション・オブ・サスカチュワン(PotashCorp; カナダ)

d) モザイク(Mosaic; アメリカ)

この4社は地理的に見て2つのグループに分けられます。上位2社が旧ソ連で、残りの2社はカナダです。この区分けはビジネスの現場でそのまま使われており、それぞれが共同販売会社を設立してマーケティングを行っています。

旧ソ連に位置するウラルカリ社とベラルーシカリ社はBPC(Belarusian Potash Company)として協調し、ポタッシュ社とモザイク社(と他1社)はカンポテックス(Canpotex)として海外向けに共同販売しています。この2つの共販会社は合法的なカルテルとして働くだけでなく、2つのカルテル同士も歩調を合わせてきたようで、強い価格決定力を維持していました。

4. ウラルカリ社の営業戦略転換と現在の状況

しかし2013年7月に、ロシアのウラルカリ社がベラルーシカリ社側の動向を不満とし、共販会社BPCから離脱することを表明しました。ベラルーシ政府が自国のベラルーシカリ社に対してBPCの許可なしに輸出割り当てを付与していると非難したのです。そしてウラルカリ社はそれまでの価格維持政策を翻し、マーケットシェアを重視する政策へ方向転換しました。業界の先行きを不安視した株式市場はすみやかに下落しました。ポタッシュ社の株価は7月29日の37.9ドルから翌々日には29ドルへ(23%下落)、モザイク社は53.21ドルから41.09ドルに下落しました(22%下落)。

物流体制が整備されていなかったベラルーシカリ社に対して、ウラルカリ社は値下げ攻勢をかけ、インドや中国を中心にシェアを拡大した模様です。

ベラルーシ政府にとってカリウムの輸出は外貨を獲得できる重要な手段です。それを封じ込められるのは死活問題と、ベラルーシ政府自身が行動に移りました。昨年末までの半年間はベラルーシ政府だけでなく、ロシア政府もまきこんだ生ぐさい局面がつづきました。その詳細はここではふれません。カリウムのスポット価格も漸減し、300$前後の水準まで下落しました。しかし局面を変える打開策がとられ、最新の報道では両社の抗争は落ち着きをみせており、よりを戻すという観測もでています。

このように昨年2013年は後半からカリウム業界の見通しが悪化し、各社の業績は低迷しました。その状況からどこまで回復できるのか、今年も目が離せない状況がつづきます。

5. カリウム事業の魅力

上記では供給側企業の現状をあげましたが、ここからは主に需要側の観点をとりあげます。カリウム肥料の需要拡大要因として次のようなものがあげられます。

a) 人口増大

国連の推計では世界人口は現在の70億人から2050年には90億人超へ増加すると見込まれています。年平均換算で約0.9%の増加です。穀物に対する需要もこれに伴って継続的に増加する可能性が非常に高いと思われます。

b) 肉食型食生活への変化

生活水準が向上すると、穀物主体の食生活をおくっていた人が肉食の割合を高める傾向は一般的にみられます。穀物消費の観点からみると、人間が穀物を直接摂取するよりも家畜を育てて肉として摂取するほうがより多くの穀物を費やします。上の項目と同様に、穀物需要の増加は肥料需要の増加につながります。

c) 耕作可能地の減少

人口増加やその他の要因によって1人当たりの耕作地面積は減少傾向にあり、残された耕作地において単位面積当たり収穫量を向上させることが要求されます。特に中国やインドでは相対的に窒素が過剰に施肥されており、単収改善が真剣な課題になってくれば、肥料の質という意味でもカリウムの利用が伸びると予想されています。

d) 気象等による災害

干ばつ、低温、日照不足、水害、台風、降灰などの災害は、収穫を一時的に減少させうる要因です。これらは穀物価格や在庫水準に影響し、間接的に肥料の需要を高めます。

e) バイオ由来燃料の利用促進

穀物生産の盛んなアメリカやブラジルを中心に、今後もバイオ・エタノールの利用が見込まれています。

f) 新規参入が限定的であること

「想定されるリスク」の項目でも取りあげますが、新規参入する競合は皆無ではないにしても、限定的だと思われます。一からの鉱山開発には投下資本が莫大にかかるだけでなく(たとえば2Mtあたり5000億円)、生産開始までの期間も長期にわたるため(たとえば7年間)、資本力と安定した経営基盤が求められるからです。

上にあげた要因は一般に知られているもので、特に新しい指摘ではありません。ここで個人的に重要と考える点は、これらの要因は独立して働くものでなく、協調して同じ方向へと向かう可能性があることです。人間社会において科学技術が継続的に発展してきた結果、生産性が上昇して生活水準が向上したり人口増加をうながすと共に、自然環境に影響を及ぼしてきました。この潮流がつづけば、チャーリー・マンガーの言う「とびっきりな効果」が生まれる可能性が高まると予想します。あるいは、すでに起こっているのかもしれません。これらの傾向は長期的なもので、仮に頂点に達するとしても時間がかかると思われます。カリウムの商売に投資するというのは、そのような長期的な波に乗って進むことと捉えています。

<当社の説明>

当社は2つの会社が合併して2004年に設立されました。合併元企業は、食品コングロマリットのカーギルから分離した肥料部門と、肥料会社IMCグローバルでした。現在、主力の事業は2つあります。売上げ規模が小さいほうがカリウムで、大きいほうがリン酸肥料です。ただし利益率はカリウムのほうが高水準です。

カリウム生産の主力拠点はカナダのサスカチュワン州で、リン酸はアメリカのフロリダ州です。中国やインドにも輸出していますが、現時点の当社の主要な市場は北米及び南米です。特に成長著しいのはブラジルで、同国における物流体制を強化している最中です。

<株価の動向>

年初段階で55.21$、年末には47.27$と、14.4%の下落でした。1月31日(金)現在の株価は44.66$です。

<当社に対する投資方針>

7月末に株価が暴落してから情報を収集・検討したので、購入しはじめたのは2013年の秋になってからです(上図の赤矢印)。ポートフォリオに占める現時点の投資規模は、準主力級です。平均購入単価は46$前後で、現在は含み損です。現在の株価水準であれば、もう少し買い増したいと考えています。

カリウム鉱山会社への投資を考える際には、まずポタッシュ社(POT)が思いつくかと思います。低コスト操業でいて、かつ同業他社にも資本参加しており、利益の絶対額と利益率のどちらも高水準です。また余剰の生産能力が大きく、急激な増産局面があれば利益を享受できる会社です。さらには配当利回りも4%台半ばと魅力的です。一方の当社は相対的に利益水準の低いリン酸が売上高ベースで最大の事業であり、投資対象としてポタッシュ社より見劣りがします。しかし、以下の理由をふまえて当社を選びました。

1. カリウム業界における余剰生産能力

数年前にカリウム・ブームが起こったこともあり、各社は余剰の生産能力を有しています。増産投資もつづいています。そのため、たとえば10年先の需給予測をみても現在と同じ比率で生産能力に余剰があることが予測されています。さらには新規に参入してくる業者として、BHPビリトン(英豪)及びユーロケム(ロシア)が見込まれています。このような状況で、能力拡大に向けた再投資はしにくいものです。そのため、ポタッシュ社のとる余剰利益分の資本政策としては再投資ではなく、配当か自社株買いか借入金返済に使われる可能性が高いと予想します(窒素事業やリン事業に再投資する可能性もあります)。一方で当社の最大規模の事業はリン酸ですが、カリウム業界ほど集約されていないため、事業拡大の余地が相対的に残されています。つまりカリウムで稼いだ資金をリン酸に回す、という資本配分が期待できます。他業界とくらべてみれば、リン酸事業自体の利益率はひどいというほどではないため(直近3年間の営業利益率の平均は15%)、規模を拡大して利益の質と量を追求する価値はあると思います。

2. ブランドの構築

当社はコモディティー事業に甘んじることなく、高付加価値化をはかって製品ブランドを構築しています。現在はリン酸肥料について主に北米市場で展開し、成功をおさめています。カリウムについても今年度から取り組む予定で、事業展開の方向性として評価できます。

3. 原価低減の見通し

当社のカリウム事業における利益率が他社とくらべて相対的に低いのは、坑内における塩水(かん水)対策費用がかかっているためです。この問題を抜本的に解決するために主力鉱区で新規の縦坑(K3)を開発中です。稼働開始は2017年を予定しています。塩水対策を要する設備を停止してK3で生産を代替させることになれば、現状のカリウム事業の粗利益率が10%程度改善される模様です。

4. 余剰資金の使途

ポタッシュ社とくらべて当社が優位な点は財務です。これはカーギル一族等が保有する株式を買い取るために留保しておいたもので、余剰資金が約2000億円あります。また今後も一族の持ち分買戻しが残されています。そのため資本の有効活用という観点では、当社は「買戻しがつづく数年間は、株価が低迷するほど既存投資家に有利」な状況です。

<想定されるリスク>

1. 他社との競争の激化

ウラルカリ社のシェア重視政策がひきつづき継続され、利益を削る消耗戦に引きずりこまれる恐れがあります。しかしウラルカリ社は借入金の比率が高く、今回の騒動が始まる前の2013年度上半期時点でインタレスト・カバレッジ・レシオが3倍未満でした。新興資本家が大株主のためか配当金支払いも欠かせなく、利益のあがらない値下げはいつまでもつづかないとみています。

一方、数年後にはBHPビリトン社やユーロケム社の新規参入が予想されています。また中国系の企業も生産量を増やしています。市場価格が一定以上であれば(たとえば平均400$/t)、それら企業の参入や能力増強は不可避とみます。そのため長期的にみても供給がひっ迫する可能性は小さく、カリウムの市場価格が高騰する場面があったとしても、その価格幅は以前よりも小さくなると予想します。カリウムの市場価格高騰が長くつづき、それに伴って当社の株価も上昇しつづける可能性は、個人的にはほとんど想定していません。

2. 肥料価格の低迷

他社との競争状況が現在と変わらないままでも、市場価格が現在と同水準のまま推移する恐れがあります。しかし、これは実現しにくいと考えます。肥料価格は穀物価格との連動性が高く、その相場に影響されがちです。穀物の生産活動自体に周期性がある以上、需給にタイムラグが生じることになり、穀物価格もある種周期的に変動しつづけると思います。

仮に穀物の価格が低位安定するようであればマクロ的にみた余剰分が別の産業(工業など)に回り、発展を加速させます。ひいては、それらの産業における企業の価値向上につながります。ポートフォリオの一部としてたとえば工業セクターの企業にも投資しておけば、当社のような資源系企業への投資と補完的に働くことが期待できると思います。

3. 環境規制の強化

当社のリン鉱山の主力はアメリカのフロリダ州にあり、環境規制が多く、現在も何件か起訴されています。採鉱停止や和解金・補償金を要求される可能性がますます高まる恐れがあります。しかしリンも食糧面の安全保障上重要な元素であるため、業界トップの当社に一定の責があるとしても連邦政府や裁判所は現実的な水準(たとえば和解金の数割増し)で手を打つのではないでしょうか。なお、当社としても環境保全の対応は継続して実施しています。また現段階で負債に計上されている環境対策引当金の総額は600億円程度(総資産の約5%)です。

2014年1月30日木曜日

レストランを開店してみればわかること(チャーリー・マンガー)

<質問者> ご自身やバークシャー・ハサウェイにおいてハイテク銘柄を遠ざける道を好んでいるように見えますが、実際のところはどうなのですか。実はローテク事業を経営していくことがどれだけ大変で、ハイテクな事業とそれほど変わらないということを知って、いささか驚いております。

<マンガー> なんであろうとむずかしいですよ。楽々と金持ちになれるなんて道理はないですからね。競争の激しい世界でだれでも簡単に金持ちになれる方法など、あり得るでしょうかね。だから、なんであってもむずかしいのです。

ハイテクの事業に関わらないのは、その分野における固有の能力が我々には足りないからです。もちろんローテクだってけっこうむずかしいです。レストランを開店してみればわかりますよ、うまくやっていくのがどういうことなのか。

<質問者> ハイテク業界には容易ならぬ特別な能力が必要だとおっしゃっているようですが、しかし先ほどのも同じように簡単だとは言えないですよね。

<マンガー> 我々にとってローテクのいいところは相当理解できることで、 他になるとそうはいきません。だったら理解できるほうを選びます。

競争で打ち勝とうとするときに、自分に有利なのがはっきりしている場所を選ばずに、むしろ自分のほうが不利といえる場所でやろうとするのは一体どうしたものでしょうか。

だれであろうと、自分の力が発揮できる場において求めるべきです。そうすれば強みを生かせます。しかし一番ダメなことで成功しようとしても、大変残念な経歴を歩むことになります。それはほぼ断言できますよ。それでも成功したければ、宝くじで当たりをひくか、他のことですごい幸運をつかむしかないですね。

Q: Would you talk a little bit about your seeming predilection away from investing in high technology stocks - on your own part and the part of Berkshire Hathaway. One of the things I've found eye-opening and a little surprising is how the difficulties of running a low-tech business and those of running a high-tech business aren't all that different.

They're all hard. But why should it be easy to get rich? In a competitive world, shouldn't it be impossible for there to be an easy way for everybody to get rich? Of course, they're all hard.

The reason we're not in high-tech businesses is that we have a special lack of aptitude in that area. And, yes - a low-tech business can be plenty hard. Jut try to open a restaurant and make it succeed.

Q: You seem to be suggesting that there's special aptitude required in high-tech businesses - that they're harder. But aren't they equally difficult?

The advantage of low-tech stuff for us is that we think we understand it fairly well. The other stuff we don't. And we'd rather deal with what we understand.

Why should we want to play a competitive game in a field where we have no advantage - maybe a disadvantage - instead of in a field where we have a clear advantage?

Each of you will have to figure out where your talents lie. And you'll have to use your advantages. But if you try to succeed in what you're worst at, you're going to have a very lousy career. I can almost guarantee it. To do otherwise, you'd have to buy a winning lottery ticket or get very lucky somewhere else.

最近の投稿でわたしの投資先(クラレや日東電工)のことを書いたときに「液晶ディスプレイの見通しを判断できない」としました。チャーリーの助言「自分の理解できるほうを選ぶ」からすれば、判断基準が甘いと感じています。

2014年1月28日火曜日

2013年の投資をふりかえって(7)継続投資銘柄:日東電工

当社には2012年に中途半端な投資をしたものの未練がありました(過去記事)。まだ本格的には資金を投じていませんが、今後もきちんと勉強していきたい企業です。

<事業の概要>

1. 事業部門と製品の例

当社では3つの部門にわかれて事業を行っています。売上高の大きい順に、まず「オプトロニクス部門」です。この部門ではディスプレイや電子部品に使われたり、製造工程で使われる材料を扱っています。代表的な製品に液晶ディスプレイ用の偏光板があります。つぎが「インダストリアルテープ」部門です。ここではその他の産業全般において使われるテープやフィルム、シーリング材料などを対象としています。最後が「メディカルおよびメンブレン部門」で、医療関連の材料や淡水化装置で使われる高分子分離膜などを製造・販売しています。以下は代表的な製品の例です。(出典は当社Webサイト)

|

| (ディスプレイで使われる部材; 偏光板以外にも随所で当社製部品が採用されています) |

|

| (住宅用断熱フィルムのペンジェレックス) |

|

| (ぜんそく用ホクナリンテープ; サロンパスのように、薬剤が皮膚から吸収されます) |

2. 業績の推移

この10年間の業績をみると、純利益は300-500億円台で上下してきました。売上高当期純利益率は5-8%台、ROEは10%前後の水準です。ただしサブプライム危機の2008年度は利益ゼロまで落ち込みました。

3. 事業部門別の業績比較

業績に占める事業部門ごとの割合は以下の図のようになります。

利益の大半をあげているのがオプトロニクス部門です(2013年度の営業利益率13.8%)。この部門の製品が採用されているものにテレビやPC、スマートフォンがありますが、それらの技術革新の速い最終製品領域において優位性のある部品や部材を提供しつづけることが、利益水準を維持できる原動力になっていると思われます。つぎに大きな事業はインダストリアルテープですが、営業利益率は4.8%と相対的に見劣りのする水準です。

4. 同業他社との営業利益率の比較

当社の事業ごとの利益水準がどの程度のものなのか、競合や関連他社とくらべたものが次の図です。

当社内ではオプトロニクス部門は稼ぎ頭ですが、米3M社とくらべると平均以下の水準であることがわかります。これを楽観的にみるならば、当社には利益追求の機会が多く残されていると捉えることもできます。しかし個人的には課題の残る図です。3Mの競争優位をわかったような気持ちでいましたが、自分自身ではきちんと調べていませんでした。

<リスク>

1. ディスプレイ関連事業の見通しの悪化

これはクラレの投稿で示したものと同じです。ディスプレイを含むオプトロニクス部門の成長が鈍化することは当社も考慮に入れていますが(下図参照)、市場の見方は縮小リスクを見込んでいるようにみえます。この件はクラレ同様、個人的にはうまく判断できません。しかし当社の強みはマーケティングとR&Dの緊密な連携にあるので、利益成長のために積極的に働きつづけると思われます。

|

| (出典: 当社会社説明会資料(2013/5/13開催)) |

2. マネジメントのレベル低下

上でもふれましたが、当社の競争優位はマーケティングとR&Dを連携させる「技術経営」が巧みな点にあるととらえています。これは内在的・局所的なもので、相対的にみれば破たんしやすい強みです。しかし、この優位性が薄れていくリスクは中期的(3年前後)には低いと思われます。個人的な見方ですが、現在の経営陣からは驕りは感じられず、少なくとも次の代には継続されるとみています。

<株価の状況>

年初が4220円、年末が4435円でした。上昇率は5.1%です。

<当社に対する投資方針>

2012年に投資した際には、2,900円ほどで買って3,200円ほどで売却しました。ただし1単元だけ残しておきました。2013年は年末に決算予想が下方修正されたことで、株価が大きく下落しました。それほど割安ではないものの、4,200円弱で追加購入しました(上図の赤矢印)。しかし購入したのは2単元で、中途半端な投資だと感じています。また3,200円で売ったものを4,200円で買い直したこともきまりが悪いのですが、「むやみに売るべきではない」反省材料として書き残しました。今後4,000円以下に下落すれば、順次買い増しするつもりです。

<最後に>

下の図は当社の会社説明会用資料からの転載ですが、当社の位置づけをうまく示しています。上流の原材料メーカーでもなければモジュールメーカーでもない、その間に入り込んでいる点です。この位置づけはおもしろいと思います。材料や部品を組み合わせてモジュール(=より大きな部品)を作りますが、当社製品のひとつであるテープはそれらを「貼り合わせる」補助的な役割を果たします。主役ではなく補助でいることは、問題を客観的にとらえられる立場にあると言えます。また主役の座では厳しい競争がつきものですが、そこから身を引いた立場でもあります。この図は、当社がみずからの立ち位置を十分に理解していることを示しています。そして主役(モジュールや材料)を引き立てる上でのカギとなる要素を見いだし、それを実現することが大きな利益につながると考えているようにみえます(やがては取って代わりたいと考えているかもしれませんが)。

|

| (出典: 当社会社説明会資料(2012/5/14開催)) |

2014年1月26日日曜日

2機の飛行機が空中衝突する確率(『異端の統計学 ベイズ』)

モンティ・ホール問題 (ウィキペディア)

「プレイヤーの前に3つのドアがあって、1つのドアの後ろには景品の新車が、2つのドアの後ろにはヤギ(はずれを意味する)がいる。プレイヤーは新車のドアを当てると新車がもらえる。プレイヤーが1つのドアを選択した後、モンティが残りのドアのうちヤギがいるドアを開けてヤギを見せる。

ここでプレイヤーは最初に選んだドアを、残っている開けられていないドアに変更してもよいと言われる。プレイヤーはドアを変更すべきだろうか?」

正解は同ページで説明されていますが、「ドアを変えても確率は五分五分」という答えは不正解です。

この問題の答えを解説する文章をどこかで読んだときから「ベイズの定理を実践で使いこなしたい」という願望を抱いてきました。またチャーリー・マンガーがどこかで発言した「追加された情報によって逐次見直す」やモンテカルロ法の話題もひっかかっていました。何かきっかけとなる知識が得られないかと期待して読んだのが、今回ご紹介する本『異端の統計学ベイズ

ベイズを始祖とする統計学の一派(ベイズ主義者)は、別の主流派(頻度主義者; ごく一般的な統計学)から不遇の扱いを受けてきました。しかし頻度主義では解けない現実上の難問を、ベイズの手法を使うさまざまな人たちが試行錯誤を通じて解決していきます。本書ではベイズの定理の数学的な説明はほとんど登場しないかわりに、歴史の舞台で各種の難題に立ち向かう人たちの姿が生き生きと描かれています。それらの登場人物の行く末を痛ましく感じたり、立派な生き方から学んだり、反面教師にしたりと、引き込まれる文章が随所にありました。ベイズの定理を真剣に学びたいと決意させてくれたのは、心にふれるさまざまなエピソードが取りあげられていることが大きいと思います。趣味の問題ですが、翻訳の文章も良質と感じました。

さて、本書からの引用です。はじめの2つは「過去に事例がないことを予測する例」で、こちらは飛行機の衝突事故の話題です。

ベイリーが亡くなった年に、崇拝者の一人がインシュランス・カンパニー・オブ・ノース・アメリカ社のクリスマスパーティーでマティーニをすすっていると、サンタクロースに扮した主催会社のCEOがとんでもない質問をした。

「誰か、2機の飛行機が空中衝突する確率を予測できる人間はいないか?」

そしてこのサンタは、自社の主任保険数理士であるL・H・ロングリー・クックに、そのような事故がまったく起きたことがないという前提で予測を行うよう求めた。商用機はそれまでに一度も深刻な空中衝突を起こしたことがなかった。過去に経験したことがなく反復実験もできない場合、正統派の統計学者なら、予測はまったく不可能だと答えるしかない。(中略)

ロングリー・クックはクリスマス休暇の間じゅうこの問題を考え続け、1955年1月6日には件のCEOに宛てて、今後の状況に関する警告を送った。業界の安全記録によればそれまでに航空機同士の事故は1件もなかったが、航空事故一般に関する入手可能なデータを見る限り、「これからの10年間に起きる旅客機同士の衝突事故の件数は0から4までのどれかであると思われる」したがって保険会社は、高額な保険料を支払わねばならない大惨事に備えて旅客機の保険料率を上げ、再保険を買わねばならないというのだ。2年後に、この予測が正しかったことが証明された。ニューヨーク市の上空でDC-7型機とロッキード社の大型機コンステレーションが衝突して、乗客乗員やマンションの住人など計133人が命を落としたのである。(p.179)

こちらはスペースシャトルの事故の話題です。

ところが驚いたことに、こうして大学人が疑いの目を向けるなか、アメリカ空軍のある契約業者が、ベイズの理論を使ってスペースシャトル・チャレンジャーの事故のリスクを分析した。空軍は、アルバート・マダンスキーが冷戦中にランド・コーポレーションで行ったベイズ派の研究に資金を提供していたが、それでもアメリカ航空宇宙局(NASA)は、不確定要素を主観的に表現するのはいかがなものかという態度を崩さなかった。そのためNASAが1983年にスペースシャトルの打ち上げ失敗の確率を評価する報告書をまとめたときも、資金を出したのは空軍だった。NASAの契約業者テレダイン・エネルギー・システムは、計1,902回のロケットモーター発射で32件の失敗が確認されたという事前の経験に基づいてベイズ解析を行い、「主観的な確率と運用経験」からして、ロケットブースターが故障する確率を35分の1と見積もった。当時NASAはブースターが故障する確率を10万分の1としていたが、テレダイン社は「事前の経験と確率分析に基づく保守的な故障評価を基本にするのが賢明というものだ」といって譲らなかった。けっきょく、チャレンジャーは25回目になる1986年1月28日の打ち上げで爆発し、7名の乗組員は全員死亡した。(p.384)

つぎはベイズ的なアプローチを文章で表した箇所です。企業分析のプロセスもこれに当てはまると思います。

ラプラス同様ジェフリーズも、生涯にわたってそれまでの観察を新たな結果に照らして更新する作業を続けた。「怪しいところがある主張は……科学のもっとも興味深い部分を構成している。科学のどの進歩にも、完璧な無知からはじまって証拠に基づく部分的な知識がしだいに確実になるという段階を経て事実上確実といえる段階に至る、という変遷が含まれている」のだ。(p.111)

最後はFRBの話です。事実というよりも伝説ととらえるべきでしょうか。なお傘の話題については、個人的には同感です。わたしも折りたたみ傘をカバンの底へ入れっぱなしのやりかたでした。

フェルドシュタインの説明によると、連邦準備制度理事会はベイズを使って、起きる確率が高くてダメージの少ない出来事よりも、起きる確率が低い大災害のリスクにより大きな重みをつけているという。フェルドシュタインはベイズを、雨の確率が低い場合も雨傘を持っていくべきかどうかを決断しなければならない男性に喩えて見せた。傘を持っていったのに雨が降らなければ、不自由な思いをする。だが、傘を持っていかずに土砂降りになったらずぶ濡れだ。「よきベイジアンは、雨が降らない日でも雨傘を持っていくことが多い」というのがフェルドシュタインの結論だった。(p.424)

今回の話題に関連する本(の題名)を以下にご紹介します。どちらも新刊で、わたしも昨日知ったばかりです。

・『シグナル&ノイズ 天才データアナリストの「予測学」

おもしろそうなので、近いうちに読みたいと思っています。

・『モンティ・ホール問題

12月に出たばかりの本です。件の問題について、その顛末や類題などが詳細に書かれています。

(2014/1/26追記) コメント欄で、飛行機事故の具体的な情報(ウィキペディア)を枯山さんがご指摘くださっています。

2014年1月24日金曜日

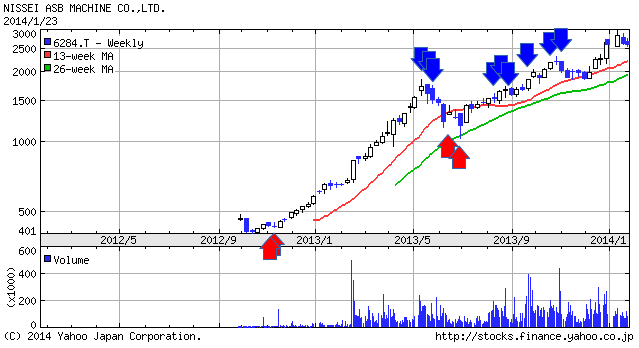

2013年の投資をふりかえって(6)継続投資銘柄:日精ASB機械

当社は2012年に投資した企業のひとつで社名は挙げていたものの、詳細はふれていませんでした(過去記事)。長く保有せずに、おそらく短期間(1年以内)で処分するだろうと考えていたからです。結局は継続保有することになりましたので、今回あらためてとりあげます。

<事業の状況>

1. 事業内容について

当社は原料を加工してPETボトルを成型する機械を製造・販売する会社です。PETボトルは飲料用容器として使われる他、ドレッシングなどの食品、台所用洗剤などの日用品、化粧品ボトルなどにも使われています。当社資料によれば、台数ベースで世界シェア1位、金額ベースでシェア10-15%、得意な領域は高付加価値機(化粧品ボトルなどの多品種少量型)である一方、単位時間当たりの生産数が重要な量産機(飲料ボトルなどの少品種大量型)は他社が強いとのことです。

2. 製造拠点について

本社の所在地は長野県小諸市、浅間山の南西側山麓です。工場も同じ敷地にありますが、インドへの移管も進めており、そちらでは装置の組立だけでなくPETボトル用の金型製作も行っています。インドでの生産が国内より有利な点は、製造原価を低減できるだけでなく、需要地まで相対的に近いこともあげられます。

3. 市場について

主な顧客は飲料メーカーや容器メーカーです。市場は全世界で、売上比率は各地域にうまく分散しています。現在注力しているのが南米で、アフリカやロシアも対象にしたいとのことです。これらの地域は経済成長に伴って飲料用途を中心に成長が期待できると思われます。また物流を含んだコスト低減を目的に、容器材料をガラスなどからPETへ切り替える風潮がつづいています。これも当社には追い風です。

4. 競合他社について

当社資料によれば、競合他社としてドイツのKrones社やスイスのSidel社を挙げています。両社は、PETボトルの成形機だけにとどまらず容器ソリューション全般を扱っており、売上及び人員規模は当社より1桁上となっています。総合力という点では強みがあると思います。ただしKrones社とくらべる限りでは、利益率は当社のほうが高水準です。想像ですがKnones社はドイツ企業ということもあり、国内雇用を重視しているのではないでしょうか。一方の当社は生産拠点をインドへ移しているため、原価低減の面で有利になっています。当社としては強み(技術力、製造原価)を生かして適切なマーケティングを進めれば、両社と渡り合っていけると考えます。

5. 株主構成

前期の決算時の段階で、創業家である青木一族が全株式の少なくとも45%を保有している模様です。(ちなみに社名ASBのAは青木の頭文字)。

6. 最近の話題

2013年には生産能力の高い新型機PF24-8Bを販売開始しました。この新型機は高い生産能力(500mlボトルで9,000本/時間)を持ちつつ、処理工程が連続・一体化されており、当社ならではの技術優位性を保っています。これは顧客にとって省スペースや省エネルギー、その他コスト低減につながるものです。この製品が順調に拡販していくのか、あるいは価格競争に巻き込まれてしまうのか、今期以降の受注売上げ動向に注目したいものです。

(PF24-8Bの映像; 当社Webサイトより)

<リスク>

1. 主力生産拠点インドにおける労使関係や政治情勢、インフラの継続性

これは一般論として言えることで、当社固有の状況がどうなのか把握しているわけではありません。そもそもムンバイのそばに位置した拠点なので、いろいろな面で安定しているのかもしれません。仮にインドの生産拠点が一時的に停止したとしても、日本の本社工場がバックアップとしてそれなりに機能すると想像します。当方の推定ですが、インド拠点が占める生産規模(金額ベース)の割合は25-50%程度とみています。

2. 競合メーカーの追い上げ

実機の挙動を分析したり、分解して設計内容を盗める機械であれば、技術が流出・拡散するリスクは常にあります。これは組立型メーカーの宿命です。このリスクに対処する手段としては特許や、ブランドや実績といったソフト面、サポート体制、そして「攻撃は最大の防御」などが考えられます。当社に長期的に投資するつもりであれば、他社の取り組みや当社の対応を継続的に監視し、技術力にもとづく優位性がどれだけ継続するのか、1年か2年ごとに見直していく必要があると感じています。

3. 景気後退による売り上げ減少

一般に製造装置業界は需要が非連続的で、安定した収益が求めにくいものです。しかし当社の業績はここ10年間ほどは経常益10億円を常に超えており、比較的安定しています。この理由は、当社が扱うPETボトルは飲料や食品、日用消耗品といった必需品などを充てんするために使われており、大きな景気変動の影響を受けにくいためと思われます。

また顧客へのサポート業務や金型、消耗品需要が期待できるため、世界中が深刻な景気後退に陥って成型機の受注が一時的にたとえば3割減少しても、ぎりぎり黒字か軽傷の赤字で切り抜けられる可能性が高いとみます。そのため、このリスクは深刻でないと考えます。

さらに機械を導入した顧客は増設にあたっては安定操業や運用しやすさといった保守的な観点も考慮するものです。そのため顧客の信頼を勝ち取って維持することができれば、リピートオーダーも期待できます。顧客から情報をもらって景気回復後の需要を先読みできることもあるでしょうから、財務面でも安心感があると想像します。

4. PETボトルに替わる材料・容器の登場

飲料などの容器に要求される機能として考えられるものはたとえば、一定の強度・軽量・安全性・安価・外観・手触り・加工容易性・リサイクル性といったものが挙げられます。これらを満たした上でPETよりも有用な材料が開発されれば、やがて置き換わっていくでしょう。しかし現段階でそのような材料は思い浮かびません。単にわたしが勉強不足なだけなのかもしれませんが、現時点では重大なリスクととらえていません。

<株価の状況>

年初581円から年末2,600円へ上昇しました。上昇率は347.5%で、ポートフォリオ中で最大でした。株価が上昇した原因としては投機的と思える動きに加えて、つぎのような好条件が重なったからととらえています。

・円安(=円ベースでの売上高増加)

・ルピー安の継続(=製造原価低減)

・前期における低い利益水準(=特別損失)

・景気刺激策による国内設備投資への追い風

・全般的な株高基調

・東証二部から一部への指定

・新型機の販売開始

当然ながら、株を購入した時はここまで条件がそろうとは予想していませんでした。

<当社に対する投資方針>

投資した時点では、事業領域からくる成長性や安定性、またインド工場を生かしたコスト戦略に対してそれなりに魅力は感じました。しかし製造装置メーカーという業界の性質上、劇的な成長は期待できないのではと考えました。さらに技術的な優位性がいつまでつづくのか、コスト競争になっていくリスクの度合いを判断できませんでした。

一方で、株価は非常に割安でした。予想PERで5-6倍程度だったかと思います。仮に市場がPERを見直してくれなくても、短期的に業績が上向く確率が高かったので(特別損失が大きかったなど)、業績向上に伴う株価上昇ぐらいは期待できると判断しました。そしていつもと同じように、一層の下落を想定して少額を投資しました。

株を購入した時期(下図の赤矢印)は2012年の11月です。2013年に入ってからは順次売却し(青矢印)、株価が下落した時点で買戻しました。その後再び株価が上昇したので再度順次売却しました。現在は初期購入時の半数を残した状態でとまっています。現在の株価は妥当な水準と考えており、追加購入するつもりはありません。今後は機会をみて順次売却するつもりですが、しばらくは現状維持のままでいると思います。

2014年1月22日水曜日

連続正解数1回(ハワード・マークス)

Getting Lucky (Oaktree) [PDF]

要は、ポートフォリオを構築した後は、成績の良否は将来起きるできごとによって決まります。ふつうは予期していたものが実証されれば利益を得ますし、そうでない人は損失をだします。そのようなプロセスはまさに事実に基づいたもので、能力主義的で運の要素が入ることがなく、それゆえ信頼に足るものと思えるでしょう。しかしそれは長期間かつ平均してみたときにかぎった話です。

・本来あるべき姿よりもずっと楽観的な予想をくだしたのに(これを「はずれ」とも言いますが)、予期していなかった好材料が生じたり、本質的でない理由によって価格が上昇することで救われる投資家をときどきみかけます。いずれの場合も株価は上昇し、その投資家は称賛を受けます。私からすれば、これは「悪考正着」(もしくは「たまたま」)と呼びたいところです。

・あるいは、慎重な熟練投資家が「世界は道を踏み外し、自分の投資も失敗する」と分別ある将来の見通しを述べることもあります。こちらは「悪考失着」(もしくは「お気の毒さま」)と呼べるでしょう。

・1997年のテクノロジー銘柄や2005年の住宅ローン担保証券のように、価格が何年も上昇しつづけ、非合理なまでに高値になっていく市場だけをみて、適切にも注意深い姿勢をとる投資家もいます。しかし彼の立場はぶざまなもので、古いことわざが示すとおりの犠牲者でした。「早すぎるのは、あやまちと見分けがつかない」。

・さらに、たぶんファンダメンタルズではなく時期についてまちがった特殊な例として、バカバカしいほど割安になった株へ多額の借入金を費やして集中投資する投資家もいます。しかし期待していた株価上昇が起きる前に市場が暴落し、追証を求められ、すってんてんとなるのです。ジョン・メイナード・ケインズがこう言っています。「市場における非合理な状況は、自分が支払っていける期間よりも長くつづくこともある」。

・昨年はテクニカル・アナリストのジョー・グランビルが亡くなりました。彼が名声を勝ち取った警告は1976年に出されたもので、その後の2年間で26%下落しました。しかし次の発言が的中するのは24年経ってからのことでした。2000年にテクノロジー株を売るように勧めたのです。それが1976年当時の腕前だったのか、それとも様々なできごとがあとにつづいてくれたおかげで正解となった幸運な一言だったのか。いずれにせよ彼もまた、投資の世界で「連続正解数1回」で有名になった大勢の中のひとりです。(p.6)

The point is that we assemble our portfolios, and future events determine whether our performance will be rewarded or punished. People whose expectations are borne out generally make money, and those whose aren't lose. That process sounds very fact-based, meritocratic and luck-free, and thus dependable. But that's only the case on average and in the longest-term sense.

- Sometimes, even though an investor's projections may be far too optimistic relative to what he should have expected - a.k.a. "wrong" - the investor is bailed out by unforeseeable positive developments, or even by non-fundamentally based price appreciation. Either way, the stock rises and the investor is applauded. I'd say he was "right for the wrong reason" (or "lucky").

- Alternatively, a prudent, skillful investor may formulate a reasonable view of the future, only to see the world go off the rails and his investments fail. He might be described as "wrong for the wrong reason" (or "unlucky").

- An investor may take an appropriately cautious stance - let's say toward tech stocks in 1997 or residential mortgage backed securities in 2005 - only to see an irrationally overpriced market become more so, as prices soar for years. He looks terrible, a victim of the old adage that "being too far ahead of your time is indistinguishable from being wrong."

- Further, in a special case of being wrong as to timing although perhaps not fundamentals, an investor may take a concentrated position in a laughably underpriced stock, using a huge amount of borrowed money. But before the expected appreciation can take place, a market crash brings on a margin call, and he's wiped out. As John Maynard Keynes said, "The market can remain irrational longer than you can remain solvent."

- Last year marked the passing of Joe Granville, a technical analyst whose warning in 1976 was followed by a 26% two-year decline, winning him respect and fame. But his next accurate call wouldn't come for 24 years, when he told people to sell tech stocks in 2000. Was it skill back in 1976, or a lucky call that turned out right when events went his way? Regardless, he became one of many in the investment business who get famous for having been "right once in a row."

2014年1月20日月曜日

2013年の投資をふりかえって(5)継続投資銘柄:任天堂

当社について昨年(2012年分)投稿したものはこちらです。

<事業の状況>

-- 「広く、深く」のどちらも達成できなかったWii U --

先週の金曜日1月17日に、当社は今期業績予想を下方修正しました(当社発表資料[PDF])。当初予想で売上高9,200億円・営業利益1,000億円だったのが、修正後は売上高5,900億円・営業損失350億円に減額されました。ここでは当社製品の販売状況を過去の業績とくらべることで、「営業損失350億円」が示す意味をとらえてみます。

1. 携帯機3DSのハード累計販売台数とソフト販売本数の推移

まずは当社の事業の片輪である3DSのハード販売状況をみてみます。以下のグラフは、当社が手がけてきた携帯機ごとにハードがどれだけ売れたか累積台数を示したものです。なお、これらのデータは当社Webサイトに掲示されているものですが、ゲームボーイのハード売上データについては情報が欠落しているため、当方が補完しました。

ここからわかることが2つあります。まずは「DSはとびぬけた成功をおさめた」ことで、もうひとつは「3DSの普及速度は4機種の中で最低水準である」ことです。前者はよしとして、問題なのは後者です。当社の経営陣は「普及率がよくない製品をどう対処するのか」を考える必要があるからです。スマートフォンと競合していることを考慮すれば3DSの状況はそれなりに評価できる、と個人的には感じています。しかしゲームボーイアドバンスからDSへ移行した時期をふまえると、経営陣は次世代機を投入する時期をさぐりはじめているかもしれません。

つぎにソフトの販売状況です。これは累積ではなく、単年度ごとに示しています。

こちらもDS時代は大成功していますが、ここでは2003年度に注目してみます。当時はゲームボーイアドバンスの4年目で、現在の3DSの4年目と状況が似ています。2003年度の販売本数は、今期2013年度とほぼ同じ水準です。

2. 据置機Wii Uのハード累計販売台数とソフトウェア販売本数の推移

つぎに業績低迷の元凶であるWii Uについて、上記と同じようにハード及びソフト販売数のグラフを示します。

|

| (ハード販売台数; ニンテンドウ64のデータは当方が補完) |

|

| (ソフト販売本数) |

こちらは一目瞭然で、ハードそして特にソフトが過去の実績を大きく下回っています。昨年の投稿で「WiiUはそこそこ売れている」と書きましたが、その認識は短絡的でした。発売当初の好調な売れ行きは、任天堂ファンが買ったためととらえるべきでした。

今期はWiiソフトがまだ売れているため、それが合算されることで救われています。今期の販売本数の見通しは携帯機でくらべたように2003年度と同水準であり、そして2000年や2001年、2005年度よりも上回ってはいます。そのため、この数字だけをみると仕方がないかと感じられるかもしれませんが、あとでふれるように問題なのは利益の額です。販売本数が低調だったそれら3年間は、ここ数年間とくらべると多大な利益をあげています。

このようにハード及びソフトの販売数を過去の実績と比較することで、だれにでもわかるひとつの仮説が浮かびます。それは「任天堂ファンやそれに準じる顧客は、並みの任天堂製品でも買う。それ以外の一般消費者は、劇的な任天堂製品だけを買う」です。

3. 営業利益の推移

以下のグラフは年度ごとの営業利益を示したものです(青線)。営業利益を求めるための数字として売上総利益(緑色)と販売管理費(桃色)を棒グラフで示しています。なお今期2013年度分の数字は、当社の公開した情報をもとに当方が推定した値を含んでいます。

Wiiが売れていた2006年から2010年度を除いてみれば、今期の売上総利益(予想)は2005年度以前とそれほど変わっていません。しかし違っているのは販売費及び管理費です。たとえば2003年度とくらべて倍増規模(1,000億円 -> 2,000億円(当方の推定値))となっています。粗利でみれば今期は2003年度とくらべてそれほど低い数値ではありませんが、販管費を支えるだけの稼ぎがあがらない見込みです。

4. 研究開発費の推移

上述した販管費について、以下のグラフではそれに占める研究開発費などの割合を2003年度と2012年度で比較しています。

これをみると、研究開発費が大きく増加しているのがわかります。この費用は主にソフト開発要員(社内、社外)の人件費だと思われます。2003年度から2012年度までの約10年間で社員数が2,000名ほど増えていることがそれを裏付けています。これは社内の研究開発やマーケティング体制に見合うだけの売上を達成できていないことを意味します。つまりチャーリー・マンガー的に言えば「人手をかけてソフトを作っているが、顧客の絶対数が変わっていない。つまり利益が株主へ流れるのではなく、(豊かなユーザー体験として)利用者に流れている」とみることもできます(過去記事)。

短期的な業績回復をめざすのであれば、まずコスト削減に手をつけるのが一般的です。たとえば売れ筋でない製品開発を中止したり、外注分を内製化したり、人員を削減したり、拠点を統廃合して余剰資産を売却したり、新規投資を凍結したり、など。しかし岩田社長の打った手のひとつはその逆でした。岩田社長の会見内容の発表によれば、研究開発費を期初予定より150億円上積みしたとのことです(当方が出した2013年度推定値には、この増分を加えています)。彼が確約した「営業利益1,000億円」とくらべると150億円は「たいしたことのない」金額ですから、自分の失点を埋めるよりは将来の利益をねらって早めに動いたのかもしれません。蛇足ですが、150億円のうちの120億円を人件費に使えるとすると、一人あたりコストが2,000万円/年であれば600名を開発に回せる計算になります。

増額した研究開発費で来期は好転するのか。わたしには読めません。自社開発を中心とするソフトの数がそろうことで消費者が動き始めるのかもしれません。また消費者が今期に購入したハード台数分は普及が進むため、それに応じたソフト販売の上積みは期待できます。もちろん、当社はそう尽力すべきでしょう。しかし岩田社長が発言している「1本のソフトで状況を変える」ことが実現する確率は、かなり低めに見積もったほうがよいのではと感じています。

<株価の状況>

年初時点が9,070円で、年末が14,010円でした。上昇率は54.5%です。しかし下方修正した今となっては、昨年の株価よりも本日1/20(月)からの動向が焦点になるでしょう。ちなみに、下方修正前である1/17(金)の終値は14,645円でした。

<当社に対する投資方針>

上の図に示したように安値で追加購入し(図中の赤矢印)、株価上昇に伴って段階的に売却しました(青矢印)。過去の投稿やコメントで触れたように、当社の株式を購入する際には現預金等資産とおおまかな利益予測にもとづいて企業価値の範囲を想定しました。その下限に達していない金額の段階から、安全をみて順次売却しました。売却した理由は、当社を評価する上で現預金等の資産を重視した一方、期待される利益の回復はまだ不透明な状況なので、株価上昇を機会とみたからです。

なお、売らずに残してある分は当面は保有する予定です。いつになるかはわかりませんが、時満ちて「劇的な」ハードやソフトを発表するのが当社の伝統です。その可能性を期待値として評価したい想いがあります。また岩田社長が一般的な「手堅い」経営手段にこだわらないこともよくわかりましたが、Wii Uの推移をもう少しみたいとも感じています。一方で株価が1万円を割り込めば、買い戻しを検討するつもりです。

2014年1月18日土曜日

結果の結果のそのまた結果(チャーリー・マンガー)

7) 二次的あるいはより高次にわたる影響に対する関心の低さ

次の話題へ進みます。7番目のあやまち、それは二次的影響あるいはさらに高次の影響に対して経済学ではほとんど関心が払われていないことです。この欠陥は非常に理解しやすいものです。つまり物事の結果が結果を生み、結果の結果がそのまた結果を生みだすということです。これはとても複雑になります。気象学者の任に就いていたときには、これを非常にいらだたしく感じていました。しかし経済学からみれば、気象学など楽勝なものです。

メディケアに関する当初の法律を制定するにあたって、博士号を有する経済学者を含むさまざまな専門家が推定費用を算出しました。しかし彼らが経済面で極端なまでに無知だったことが露呈しました。彼らがやったのは、過去にかかった費用をそのまま外挿しただけだったのです。

費用見積もりを超えること、割合にして1000%超となりました。つまり彼らが見積もった金額は、実際にかかった費用の10%未満だったのです。新たな奨励策が開始されるや否や、その誘因にしたがって動向に変化が生じ、見積もっていたものとはまるで違う数字になりました。また予想していたとおり、高価な薬や治療法が開発されました。では卓越した専門家のみなさんが、それほどお粗末な予測を出したのはなぜでしょうか。それは、容易に答えが求まるように物事を単純化しすぎたからです。まるで、無教養な人がπ[パイ;円周率]を3.2に丸めるようなものですね。影響が及ぼす影響のそのまた影響などは考慮しない、彼らはその方針をとったのです。

学術界という世界でこの一般的な思考ミスの姿をみましたが、これにはひとつ良い点があります。ミクロ経済学という点では、ビジネスに携わる人のほうが愚かだということです。先に述べたメディケアのような心神喪失の例をビジネスの世界から挙げてみましょう。織物工場の経営者を説得しようとする人の話です。「こいつの出来といったらどうでしょう。新しく開発された織機ですが、生産性が大幅に向上しています。3年で元(もと)が取れます」。そういった織機などを20年間も買いつづけると、得られる利益はどうなるでしょうか。投下資本あたり4%で、ずっとそのままです。これは技術面でうまくいかないわけではなくて、経済が支配する法則にしたがうからです。つまり新型織機による利益は織物を購入する顧客へと向かい、織物工場の所有者のものにはならない、ということです。基礎的な経済学の授業をとったりビジネススクールを出た人が、なぜこんなことがわからないのでしょうか。きっと学校が手を抜いているのでしょう。そのような心神喪失がそうそうおこるとは思えませんから。

ふつう私が見積もるときは、型にはまったやりかたには従いません。他の人にそれをやらせたこともありません。机の上に「おえっ」と吐きたくないですから(笑)。そういったバカバカしいやりかたを始終やっている人たちはたしかにいます。しかしどれほどバカげたことをやっていても、彼らのことを信じる人も多いものです。この国では、バカげた予測をせっせとやるのは、うまい売込みのやりかたですね。

投資銀行ともなると、このやりかたは芸術的な形となります。彼らの予測にも目を通したことはありませんが、ある会社をウォーレンと共に買うことになったときの話をしましょう。その会社の売り手は、投資銀行が作成した莫大な調査結果を携えていました。こんなに分厚いのですよ。我々はそれが病死体であるかのようにお返ししました。「これに200万ドルも払ったんですよ」と、彼は言いました。「そういうのは使ったことも見たこともありません」と、私は答えました。

7) Too Little Attention to Second- and Higher-Order Effects

On to the next one, the seventh defect: too little attention in economics to second-order and even higher-order effects. This defect is quite understandable because the consequences have consequences, and the consequences of the consequences have consequences, and so on. It gets very complicated. When I was a meteorologist, I found this stuff very irritating. And economics makes meteorology look like a tea party.

Extreme economic ignorance was displayed when various experts, including Ph. D. economists, forecast the cost of the original Medicare law. They did simple extrapolations of past costs.

Well, the cost forecast was off by a factor of more than one thousand percent. The cost they projected was less than ten percent of the cost that happened. Once they put in place various new incentives, the behavior changed in response to the incentives, and the numbers became quite different from their projection. And medicine invented new and expensive remedies, as it was sure to do. How could a great group of experts make such a silly forecast? Answer: They oversimplified to get easy figures, like the rube rounding pi to 3.2! They chose not to consider effects of effects on effects, and so on.

One good thing about this common form of misthinking from the viewpoint of academia is that business people are even more foolish about microeconomics. The business version of the Medicare-type insanity is when you own a textile plant and a guy comes in and says, "Oh, isn't this wonderful? They invented a new loom. It'll pay for itself in three years at current prices because it adds so much efficiency to the production of textiles." And you keep buying these looms, and their equivalent, for twenty years, and you keep making four percent on capital; you never go anywhere. And the answer is, it wasn't that technology didn't work, it's that the laws of economics caused the benefit from the new looms to go to the people that bought the textiles, not the guy that owned the textile plant. How could anybody not know that if he'd taken freshmen economics or been through business school? I think the schools are doing a lousy job. Otherwise, such insanities wouldn't happen so often.

Usually, I don't use formal projections. I don't let people do them for me because I don't like throwing up on the desk (laughter), but I see them made in a very foolish way all the time, and many people believe in them, no matter how foolish they are. It's an effective sales technique in America to put a foolish projection on a desk.

And if you're an investment banker, it's an art form. I don't read their projections either. Once Warren and I bought a company, and the seller had a big study done by an investment banker. It was about this thick. We just turned it over as if it were a diseased carcass. He said, "We paid $2 million for that." I said, "We don't use them. Never look at them."

2014年1月16日木曜日

2013年の投資をふりかえって(4)継続投資銘柄:クラレ

当社について昨年(2012年分)投稿したものはこちらです。基本的な考えは当時と変わっていません。

<事業の状況>

期初における当社発表の業績予想では売上高4,300億円、純利益350億円と、前期比16-20%程度の成長を見込んでいました。しかし10月末の中間発表で下方修正し、売上高4,200億円、純利益320億円と、10%強の成長にとどまる予想に変わりました。これは他の有力輸出企業と同程度の水準ですが、利益水準が大きめに回復する他社がみられる一方、当社は前期も安定した利益水準だったこともあり、今期の利益増加幅はそこまでは期待できないようです。株価もすなおにその現状をあらわしているようにみえます。なお第2四半期決算説明会で売上高の増加要因の半分強は為替によると説明がありました。つまり増収に占める真水の割合は5%程度になります。

説明会によれば、低迷した主な製品はPVBフィルム(ガラス用フィルム; 欧州での経済危機の影響が建設分野に遅行してでてきた)、そして稼ぎ頭の光学用ポバールフィルム(液晶偏光板の素材; 市場の在庫調整が直接要因)です。後者については、顧客側の都合によって新仕様品の受入れが遅れている要因もあるそうです。また同様に顧客都合で見込みがはずれたものとして液状ゴムLIRの話がありました。これは自動車のタイヤに添加する素材ですが、欧州の顧客(ミシュランか?)が割増して使いたいとのことで追加の設備投資をしたものの、先方の技術的な理由で少なくとも今期は見送りになったとのことです。

一方、好調な製品はエバール(食品包装など)、水溶性ポバールフィルム(洗剤個包装用; 2012年に買収した事業)、ジェネスタ(自動車部品やLED向け耐熱性プラスチック)です。これらの伸長によって、主力製品である光学用ポバールフィルムへの利益依存度が下がってきているとのことです。「成長できる事業基盤の構築」という点で、この3つは評価できると思います。また市場が立ち上がりつつある製品としては、ベクスター(電子回路用)やファルネセン(バイオ系液状ゴム; 低燃費タイヤ用)などをあげていました。

最後は事業買収の動向についてです。2013年11月に米デュポン社のガラス用フィルム/ビニルアセテート部門を買収することで合意しました(当社発表資料[PDF])。売上高が500億円強なので、想像の域を出ませんが営業利益で40-60億円の上乗せが期待できると思われます。ただし正ののれんが発生するとのことから、のれん代の償却費が増加するはずです(年額数億円か?)。買収対象の部門ではビニルアセテート(酢酸ビニル)のモノマーつまり当社製品からみて川上にあたる素材も製造しており、当社米国法人の既設エバール樹脂生産拠点や新設のポバール樹脂設備への原料供給拠点としても働くと思われます。今回のような案件では、川上や関連事業を買収統合することは相対的にリスクが小さい上に競争力を高めます。また悲願だった北米市場における生産体制を強化できるため、この取引は当社にとって有益だと感じています。

<株価の状況>

年初時点で1,125円、年末は1,253円でした。上昇率は11.4%で、市場からは大きく引き離されました。2013年度の業績は増収増益基調とはいえ、当社の経営陣はどのような想いを抱いているのでしょうか。

<当社に対する投資方針>

株価が下落して1,100円近辺になった時期(8月、10月)に追加購入しました。2012年の平均購入単価は900円弱だったので、当社についても買い上がったことになります。その理由はポートフォリオ全体における比率が小さかったため、当社に長く投資する以上、ある程度割安ならばもっと集中して投資したいと考えるようになったからです。今年2014年は他の保有銘柄を適宜処分して、さらに当社へ追加投資できればと考えています。

当社に対する市場の評価は、液晶パネルの部材に使われる光学用ポバールフィルムの事業の将来性が悲観的に受けとめられた結果だろうと想像します。以前の投稿で書きましたが、遠からず光学用ポバールフィルムの事業は縮小すると個人的には予想しています。ご存知のように技術革新が速い業界だからです。しかし経営陣は説明会で「薄型化は次の技術革新の目玉」「買い替え需要と新興国市場で、若干なりとも増える可能性を秘めている」と発言しており、当社としてはこの事業が少なくとも短期間で縮小するとはほとんど想定していない模様です。

もちろん経営陣も業界分析をしているはずです。競合他社や顧客(内製化のうわさ)を含めたフィルムの市場/技術動向や、有機ELディスプレイのコストダウン状況や技術動向を継続的に把握し、将来の見通しを描いているでしょう。と書いたものの、実際に説明会で伊藤社長から今後の事業縮小について語られた言葉は「まったくシミュレーションしていない」でした。その理由をいくつか説明していましたが、これが社長の本音なのか、あるいは相当な古だぬきなのか(失礼)、わたしにはまだ判断できません。

液晶ディスプレイや光学用ポバールフィルムの数年後の状況がどうなるのか。個人的には「よくわからない」という姿勢をとることにしています。市場の見方は悲観シナリオに偏っていて安全寄りだと思いますが、製品寿命がもっと延命する可能性も考えられます。また買収戦略が具体化してきたことは成長要因のひとつとして評価できます。このような検討材料をもとに、当社の企業価値の期待値をさぐっています。現在の株価1,200円(時価総額4,600億円)は、5割引とはいかないものの比較的割安だと判断しています。

2014年1月14日火曜日

ビル・ゲイツのイースター・エッグ(ウォーレン・バフェット)

<質問者> バフェットさんは全米一のお金持ちでなくなったことをお悩みになっておられますか。

<バフェット> フォーブス[経済誌]が示しているのは、まちがいなくビル・ゲイツの家屋敷も勘定に入れてますね。つまり、そちらの領域に引き入れられたわけです。そういう彼とはたまたま友達になりまして、楽しい時間をすごしています。彼が公言したあとだから話せることですが、奥さんのメリンダへ贈る婚約指輪をボーシャイム[バークシャー配下の宝石店]で買ってくれました。ボーシャイムへ来店してくれたのは1年前のイースターのときでした。その直前に2人はパームスプリングスに滞在していましたが、そろそろシアトルへ帰ろうとビルが言いました。飛行機に乗ると操縦士がシアトルの天候状況を案内したり、その他すべてがシアトルに戻るかのようにあつらえてありました。その後ビルは彼女の注意をずっとひきつけていたので、太陽の位置を気づかれませんでした。イースターの日曜日にオマハに到着した時刻は、[朝の]4時か5時でした。わたしたちはふたりだけのために開店して待っていました。彼がわたしのそばから離れて進もうとするとき、こう話しかけました。「これはわたしの専門でもないし、こう言うわたしはいったい何様かと思うでしょう。しかし1951年にわたしから妻へ婚約指輪を贈ったときは、純資産の6%分のお金を出しましたよ」。けっきょく願っていたほどの大商いの日曜日とはならなかったですが。

しかし長者番付1位ではなくなった話ですが、わたしにとってのお金とは自分が楽しんできたことの副産物なのです。絵を描くのが好きな人と同じです。描いた絵が売れて大儲けできれば、これはすばらしいことです。その上、楽しんで絵を描けたのであれば、これまたすばらしい。金額が増える前の少ない頃でも、わたしはすごく楽しんで仕事をしてきました。付け加えれば、もちろん多額になっても同じように楽しく働いております。ビル・ゲイツにしても同じことが言えると思います。つまり彼も自分のやっていることが大好きなのです。毎日の締めにお金の代わりにサメの歯をもらっても、彼の仕事ぶりは同じでしょう。彼にとっては「好きこそ物の上手なれ」であって、それはわたしも同じです。そうではありますが、彼からは目を離さないでいますよ。株式銘柄を選択するようにとダーツ盤をもらったので試してみましたが、うまくいきませんでした。ですから先週彼に贈呈しました。

Q. Mr. Buffett, does it bother you not being the richest man in America?

A. Well, as Forbes pointed out, they must have counted Bill Gates' house. I mean, he's got me in that department. He's a good friend of mine, incidently. We have a lot of fun together. Bill came in to Borsheim's - I can tell this because he tells it - to buy an engagement ring for Melinda, his wife. He came in to Borsheim's a year ago Easter. They were in Palm Springs, and he told Melinda it was time to go back to Seattle, and when they went to the plane, the pilot reported the weather in Seattle, and everything else, so it sounded as if they were going to Seattle. Then Bill kept her occupied, so she didn't notice where the sun was. They landed in Omaha on Easter Sunday about four or five o‘ clock. We opened Borsheirn's just for them. I said to Bill on his way out, "It's none of my business - who am I to give you advice? - but when I bought an engagement ring for my wife in 1951, I spent 6% of my net worth on it!" We didn't have quite as big a day that Sunday, as I'd hoped.

But as to not being the richest, the money is a by-product of something I enjoy. It's like somebody that enjoys painting; and if you can sell your paintings for a lot of money when you get through, great! If you enjoy the painting when you get through, great too! I've had as much fun working with small sums as large sums, but I have as much fun working with large sums as small sums, I might add. The same thing is true with Bill Gates. I mean, he loves what he does. He would do it if they gave him sharks' teeth instead of cash at the end of the day. And, my guess is, that helps him do it well and helps me do it well, too. But I'm keeping an eye on him. I had a dart board that somebody gave me to select stocks. I threw darts at it but it didn't work very well. So, I sent it to him last week.

2014年1月12日日曜日

2013年の投資をふりかえって(3)継続投資銘柄:日進工具

微細加工用エンドミル(超硬工具)のメーカーです。当社の工具のユーザーには自動車部品メーカーやカメラ2強会社などがありますが、おもしろいところではシマノの自転車部品やバンダイのガンプラ高級モデルの金型などでも使われているとのことです(後述の会社説明会より)。

この会社も2012年と状況はほとんど変わっていませんが、追記的な意味でいくつか記述します。なお昨年(2012年分)の投稿はこちらです。

<事業の状況>

2013年度第二四半期(4-9月)までの業績は前期並みでした。売上高は前期比で微減ですが、当社は国内顧客が多く、また輸出品も円建てで取引しているため、円高修正の影響は遅れて出てくる会社だと思います。

つづいて製品戦略の進展状況ですが、これまでと方向性は同じで高付加価値製品を上市し、新規市場での品ぞろえを広げています。取扱製品の種類が増える一方、当面は大規模な設備投資を行わず、ラインの自動化を進めるなどで吸収していく模様です。現在の段階はこういった施策の積み重ねによって粗利や営業利益率の向上をめざしているものとみています。

マーケティング上の施策では、海外初の営業拠点を香港に設置しました。この現地法人は在庫拠点として機能するため、近辺の顧客への納入リードタイムが短縮され、顧客サービス向上につながる施策だと思います。と書いたものの、実態は日中間の外交問題の影響で通関が遅れていることが主因のようです(個人投資家説明会(2013/11/29実施分)での後藤社長の説明など)。香港を経由することで問題が解消されるとのことでした。

当社はほぼ単一セグメントの事業に注力し、企業集団自体も小規模です。そのため上述したような経営上の判断や施策はどこの会社でもやっている日常的な運営の範疇にとどまっており、投資家としては事業動向を把握しやすいと感じています。

<株価の状況>

年初株価は1,462円、年末は1,739円で上昇率は18.9%でした。日経平均の56.7%やTOPIXの51.5%からは大きく離されました。市場の回復期に比較的優良な銘柄がおくれを取るのはそれなりにあることですが、絶対的水準でみてこれだけ上昇していれば特に気にするものではない、と考えています。

2013年は立会外分売が2回実施され、8月と11月に発行済み株式数の約10%が市場に出されました。それまで50%超を支配していた創業者一族が持ち株を手放し、所有比率が半数未満になりました。相対的に株価が低迷したのは、これが影響したのかもしれません。しかし特定同族会社に該当しなくなることは当社にとって画期的な一歩で、一時的な株価低迷より重要なできごとだと思います。

<当社に対する投資方針>

株価が短期的に下落した局面で追加購入しました。2012年に当社のことを書いたときには「当社の株式は買い上がる」としましたが、2013年もそうなりました。といっても追加購入したのは2単元にとどまっており、ポートフォリオ全体に対してほとんど影響を及ぼさず、意味のある投資行動とは言えないものでした。

「買い上がる」ことについて個人的にもっとも大切だと感じている教えは、チャーリー・マンガーが言うところの「本当にすばらしい企業であれば[ある程度の価格までは]買い上がるべし」です。この教えは2つの大切な要素が撚り合わさってできています。ひとつは「投資しようとしている企業は本当にすばらしいのか」で、もうひとつは「そこそこの価格とはいくらなのか」です。

当社の株式を買い上がることがこのマンガー・テストに合格するかですが、まずひとつめの問い「本当にすばらしい企業か」を通過できないと思います。ではなぜ当社に投資しているのかとなれば、次のような点で魅力を感じているからです。小さな市場で先駆者的な位置を占め、模倣されにくい競争優位性を有しており、顧客が離れにくく、利益率がまずまずで、財務が良好といった点です(もちろん株価が割安、という点が最後につづきます)。これらはそれなりに「すばらしい」ことですが、「本当にすばらしい企業」という基準からみると不足している点が少なくとも1つあります。余剰資本を有効活用できていない点です。経営者自身がやみくもに投資することを否定しており、個人的にはその方針に好感をもっているのですが、残念ながら最高水準の企業とは言えないととらえています。そのような企業を買い上がるといった非合理的な投資行動をとっているのが、自分自身の弱いところです。

ただし当社への投資が魅力がないとは言っておりません。成長がゆっくりなため華やかさに欠ける当社のような企業に投資するのは短中期では冴えないかもしれませんが、もう少し長い目で見れば(5-7年間)結局は十分な見返りが得られると考えています。当社の場合、2012年度の業績は売上高が約60億円、純利益が5.2億円でした。純利益が将来10億円超になり、現在の上場市場JASDAQから東証1部をめざすようになれば、市場から見直されてPERの水準が上がることも期待できます。当社のような企業に投資する際には、このようなダブルプレーが実現する可能性を考慮に入れています(業績向上 + PER上昇)。そしてそこに到るための経営上の施策は地道ながらも着実に実行されている、と評価しています。

2014年1月10日金曜日

(続)割引率の選択(セス・クラーマン)

投資家が割引率を選ぶ際に「正しい」水準の金利を知るにはどうすればよいのか。「正しい」水準の利率なぞ存在しない、と私は信じている。これだと市場が決めたものがそうであり、どちらに向かうのかはだれにも予測できない。私はほとんどの場合、現在の無リスク利子率に信を置き、それらが正しいと仮定している。金融市場で発生する他のさまざまな現象と同じように、金利もいくぶん周期的に変動する。金利が高いと経済に変化が生じて利率低下の前兆となるし、逆のこともある。しかしそれがわかっていても、特段正確な予測ができるわけでもない。というのも事実が生じないことには、経済的なサイクルを描くのはほとんど不可能だからだ。

金利が著しく低い状況では、投資家は株価に対して非常に高い倍率を適用しがちだ。そのような高倍率に金を出す投資家は金利が低いまま維持されることを前提としているが、それがつづくと確信できる者はいない。このことは金利が異常なほど低いときには、利回りがより魅力的になった時に再投資できるよう現金のままでいるか、すみやかに換金できる短期間の投資を選ぶべきで、ずばぬけた機会があれば別として、長期保有の対象へ資金を投下するのは殊更ためらうべきであることを意味している。

投資家が現在価値分析を行う際には、2つあるうちのどちらかを使える。ひとつは事業の現在価値を算出し、証券の価値へと換算するやり方で、もうひとつは証券の保有者が受け取れるキャッシュフローの現在価値を算出する方法だ。そのキャッシュフローとは、債券ならば利子と元本の払い戻し、株式ならば配当と予想される将来の株価を指している。

債券の価値を求める際には、約定利息と返済される元金の現在価値を算出するのが最善の方法である。さらに根底にあるビジネスを分析することで、それらのキャッシュフローを受領できる確率を見定めるのに役立つ。一方で株式の価値を求めるには、根底のビジネスがもたらすキャッシュフローを分析するのが最善だ。一般に、投資家が保有する株式から受け取れるキャッシュフローは配当に限られる。配当割引を使った価値分析の方法は、予想される将来の配当支払いの現在価値を算出するものだが、これは株式の価値を算出するのに有用な道具ではない。というのは、ほとんどの株式において配当とは企業が生み出すキャッシュフロー全体のごく一部を構成する要素なので、事業価値の近似値として使える値を得るには少なくとも数十年先まで予測しなければならないからだ。それほど先のことを正確に予測するのは無理難題である。

将来のキャッシュフローを保守的に見積もり、適切な割引率が選定できたら、現在価値を算出できる。理論上はさまざまなキャッシュフローのシナリオに対して異なる確率を割り当てて、各シナリオが実現する確率と個々の現在価値を乗じ、それらの結果を合算することで投資先の価値の期待値を算出できる。しかし現実的には、数多くの予測ごとに確率を割り当てるのは極めてむずかしいので、投資家たちは実現性のある数件のシナリオだけでやっている。つづいて感度分析(sensitivity analysis)を行い、異なるキャッシュフロー予測や異なる割引率が現在価値に対してどのような影響を及ぼすのか評価しなければならない。もし仮定した条件のちょっとした違いが正味現在価値へ大きな違いをもたらすのであれば、この評価方法を適用する際には注意ぶかく慎重であるべきだろう。

How can investors know the "correct" level of interest rates in choosing a discount rate? I believe there is no "correct" level of rates. They are what the market says they are, and no one can predict where they are headed. Mostly I give current, risk-free interest rates the benefit of the doubt and assume that they are correct. Like many other financial-market phenomena there is some cyclicality to interest rate fluctuations. High interest rates lead to changes in the economy that are precursors to lower interest rates and vice versa. Knowing this does not help one make particularly accurate forecasts, however, for it is almost impossible to envision the economic cycle until after the fact.

At times when interest rates are unusually low, however, investors are likely to find very high multiples being applied to share prices. Investors who pay these high multiples are dependent on interest rates remaining low, but no one can be certain that they will. This means that when interest rates are unusually low, investors should be particularly reluctant to commit capital to long-term holdings unless outstanding opportunities become available, with a preference for either holding cash or investing in short-term holdings that quickly return cash for possible redeployment when available returns are more attractive.

Investors can apply present-value analysis in one of two ways. They can calculate the present-value of a business and use it to place a value on its securities. Alternatively, they can calculate the present-value of the cash flows that security holders will receive: interest and principal payments in the case of bondholders and dividends and estimated future share prices in the case of stockholders.

Calculating the present value of contractual interest and principal payments is the best way to value a bond. Analysis of the underlying business can then help to establish the probability that those cash flows will be received. By contrast, analyzing the cash flows of the underlying business is the best way to value a stock. The only cash flows that investors typically receive from a stock are dividends. The dividend-discount method of valuation, which calculates the present value of a projected stream of future dividend payments, is not a useful tool for valuing equities; for most stocks, dividends constitute only a small fraction of total corporate cash flow and must be projected at least several decades into the future to give a meaningful approximation of business value. Accurately predicting that far ahead is an impossibility.

Once future cash flows are forecast conservatively and an appropriate discount rate is chosen, present value can be calculated. In theory, investors might assign different probabilities to numerous cash flow scenarios, then calculate the expected value of an investment, multiplying the probability of each scenario by its respective present value and then summing these numbers. In practice, given the extreme difficulty of assigning probabilities to numerous forecasts, investors make do with only a few likely scenarios. They must then perform sensitivity analysis in which they evaluate the effect of different cash flow forecasts and different discount rates on present value. If modest changes in assumptions cause a substantial change in net present value, investors would be prudent to exercise caution in employing this method of valuation.

赤字で強調した文章は、過去に何度か取り上げたチャーリー・マンガーの「順列・組み合わせ」と本質的には同じ話題です。不勉強で知らなかったのですが、このような決定木を使ってシナリオを作るやりかたは、ゲーム理論やリスク管理の分野ではよく使われているようですね。

2014年1月8日水曜日

2013年の投資をふりかえって(2)継続投資銘柄:シルバー(銀)

■シルバー(現在の投資対象の銘柄:SLV)

<価格の動向>

メディアでも取り上げられていたように、他の商品と同様、シルバーも大幅に下落した1年でした。年初のスポット価格が30.34$、年末は19.43$でした。36%の下落です。

<投資方針>

下落に応じて適宜追加購入しました。現在の価格水準であれば強気でいます。その理由を以下に記します。

1. (需要面)工業用途の需要が今後も伸びると思われること

今後のエネルギー動向において「電気」というエネルギー形態の利用用途や範囲はますます広まるでしょうし、太陽光を利用した発電も漸増するとみています。シルバーは金属中で最高の導電率や反射率(可視光)を持ち、またゴールド(金)とくらべて単価が安いことから、それらなどの工業分野で素材として広く使われています。将来における経済発展と効率化を指向したエネルギー消費の増大という観点からみて、シルバーに対する需要はひきつづき増加すると予想します。

統計資料によれば、景気拡大がつづいた2003年から2008年までは工業用途での需要は増加していました。一方、2009年の金融危機で大きく落ち込んだ需要が2010年に回復した後、この数年間は減少しています。この統計値の信頼性は判断しかねますが、10年来の傾向としては横ばいあるいは漸増とみてよいかと思います。

|

| (出典: World Silver Survey 2013 A Summary pdfファイル11ページ目) |

2. (需要面)価値貯蔵手段として認知・選好されていること

シルバーは歴史的に「マネー」の主役だったため、価値貯蔵手段として認知されており、特に中国及びインドでその傾向が顕著です。人口が多い2つの新興国でこのような傾向があり、また実需として実体化してきたことは、需要面で今後も追い風になると予想します。

上に記した2種類の需要を合わせると、シルバーの総需要の7,8割を占めます。残りは宝飾品と写真用途、銀食器などです。つまり上述した両者の動向が需給に大きく影響を及ぼすことになります。

3. (価格面)現在の価格水準が生産者コストとほぼ同等であること

現在の市場価格は鉱山会社の総コスト(産出・製錬コスト + 事業継続上のコスト)に近い水準まで下がってきました。鉱山側のコストダウンの余地はあるものの、それは現在および将来の供給を減じるものとなります。そのため、供給面からみて現在の価格が長期的(3年以上)に継続する可能性は低いと予想します。たとえばシルバーの主要生産者であるPan American Silver Corp.(PAAS)の2013年度第3四半期のIR資料によれば、3Qのコストは16.26$ですが、通年では18.86$となっています。たとえば探鉱プロジェクトを延期してコストを抑え、収益改善を図っています。

|

| (出典: 同社IR資料、2013/8/15付 "Q2 2013 CONFERENCE CALL PRESENTATION" 18ページ目) |

以前ご紹介したシルバーのアナリストであるテッド・バトラーは[過去記事など]、シルバーの価格が低いのはアメリカの大銀行JPモルガン・チェースによる価格操作の影響が大きいと主張しています。彼の主張もそれなりに説得力があり、その説を信じたい気持ちもありますが、今は単純に価格とコストに注目しています。

2014年1月6日月曜日

過去に出した結論を見直すことについて(チャーリー・マンガー)

<質問者> あなたのもとで働く人たちに対して、ご自身が実行しているとおっしゃっていたのと同じことができるような雰囲気をうまく醸し出せたことはありますか。たとえば、確約や一貫性を示す傾向についてどうでしょうか[参考記事]。

<マンガー> ひどいまちがいの場合がほとんどですが、それがためにせざるを得なかったことがあります。

<質問者> そういった傾向をみんなが捨て去り、安心してあやまちを認められる環境を作り上げるにはどうされたのでしょうか。

たとえば今年早々に来られたインテルの人は、自分たちにとって一番むずかしかったこととして、「ペンティアムCPU問題のときに自分たちがまちがった道を歩んでいたことを認め、方向転換しなければならなかったこともそうだった」と話していました。複雑になった組織においてそうするのは非常にむずかしいことだと思います。そのようなときには、どのように進めるのでしょうか。

<マンガー> インテルの人々は最先端の科学によって困難な課題をチームで解決するという、首尾一貫した文化を築いています。それはバークシャー・ハサウェイとは根本的に違うものです。バークシャーは持ち株会社なので、本社の仕事としてやるべき資本配分を行う以外には、あらゆる権限を委譲してきました。

概していえば我々は、配下の賛嘆極まる諸氏に対して権限を持たせる方針をとってきました。彼らとうまくやっていくのは、おしなべて容易です。彼らに惚れこみ、称賛しているからです。ビジネスを前に進めるのであればどんな発明や現実認識であれ良しとする文化を、彼らは創り出してきました。過去に出した結論がまちがっていたことを認めるのも、その現実認識に含まれています。

我々の会社はまったくもって別の種類のものです。アンディ・グローブ[インテルの元CEO]のやったことが私やウォーレンに同じようにできるかと言えば、まったくわかりません。その種の領域に関する強みを持ち合わせていないのです。我々が心底惚れ込んでいる優れた人たちとやっていくという点では、それなりにうまくやれます。が、欠点もあります。たとえば私は上の空だったり、頑固だったりと言われることがあります。インテルに行ったら、ただの厄介者かもしれません。

しかし、過去に出した結論を見直すという点ではウォーレン共々非常にうまくやっています。その技量を磨く中で仕事をしてきました。そうしないと、たびたび災厄に見舞われることになりますからね。

Q: Have you been successful in creating an atmosphere where people below you can do the same things you're talking about doing yourself? For example, you talked about the tendency towards commitment and consistency….

Mostly about the terrible mistakes it causes you to make.

Q: How have you created an atmosphere comfortable (enough) for people to abandon that tendency and admit that they've made a mistake?

For example, someone here earlier this year from Intel talked about problems that occurred with their Pentium chip. One of the most difficult things for them to do was to realize they'd been going about it the wrong way and turn course. And it's very difficult to do that in a complex structure. How do you foster that?

Intel and its ilk create a coherent culture where teams solve difficult problems on the cutting edge of science. That's radically different from Berkshire Hathaway. Berkshire is a holding company. We've decentralized all the power except for natural headquarters-type capital allocation.

By and large, we've chosen people we admire enormously to have the power beneath us. It's easy for us to get along with them on average because we love and admire them. And they create the culture for whatever invention and reality recognition is going on in their businesses. And included in that reality recognition is the recognition that previous conclusions were incorrect.

But we're a totally different kind of company. It's not at all clear to me that Warren or I would be that good at doing what Andy Grove does. We don't have special competence in that field. We are fairly good at relating to brilliant people we love. But we have defects. For example, some regard me as absent-minded and opinionated. I might be a mess at Intel.

However, both Warren and I are very good at changing our prior conclusions. We work at developing that facility because, without it, disaster often comes.

2014年1月4日土曜日

2013年の投資をふりかえって(1)継続投資銘柄:マイクロソフト

なお、とりあげる銘柄の順序は、自分のポートフォリオ中での時価評価額の割合が大きなものからとなります。

■マイクロソフト(MSFT)

<事業の状況>

当社の事業環境は昨年書いた内容から大きくは変わっていないと認識しています。クライアントOSの事業ではWindows8が大きくつまづいたものの、XPからの切り替え需要やインテルの新世代CPU(Haswell, Bay Trail)が追い風となり、ここにきて底がみえてきました。一方で企業向けシステムは比較的堅調です。ここではそれらと少し離れて、クラウドの取り組みに対する注意を喚起したいと思います。今後の当社の方向性に大きな変化をもたらす可能性を感じているからです。当社はソフトウェアやそのライセンス収入を主な収益源としてきましたが、機会を求めたり、牙城を守るために商売の範囲を広げようとしています。その消費者向けの典型がノキア社携帯電話部門の買収で、企業向けの典型がOffice365やSkyDrive、Azureに代表されるクラウド・システムです。昨年(FY2013)の当社はコンピューター関連の設備投資を大幅に増やしています。「コモディティー」と呼ばれ始めてきたこの領域で、AmazonやGoogle、IBMなどの競合と戦い、どのように利益へ結びつけていくのか。当社へ中長期的に投資しようとする上で、きちんと考えていきたいテーマだと感じています。

<株価の状況>

年初の株価は26.71$だったところ、年末には37.41$へ上昇しました。上昇幅は40.9%で、ナスダック指数(41.09%)とほぼ同じ水準の、ダウ工業平均(28.12%)よりは大きな上げ幅でした。

<当社に対する投資方針>

年初に一度だけ追加購入し、平均購入単価は25.7$弱になりました。現時点の価格水準は中間的と感じており、追加購入あるいは売却のどちらも考えていません。このまま継続保有するつもりです。ポートフォリオに占める割合は準主力級(5-10%)です。

2014年1月2日木曜日

祈りと共に始めよ(ジョン・テンプルトン)

(ルールその12) 祈りと共に始めよ

祈り[感謝や畏敬]を以って始めれば、より明瞭に考えられるようになり、しくじることが少なくなるでしょう。

No. 12 BEGIN WITH A PRAYER

If you begin with a prayer, you can think more clearly and make fewer mistakes.