群れにいる個々のミツバチは、「回避」、「整列」、「引き寄せ」という例の3つの基本則に従っているが、全体としての群れには、イナゴの群れには見られなかったものがある--斥候が見つけてきた目標に向かってまっすぐ飛んで行けるという能力だ。ミツバチの群れがこの能力を発揮する様子は、群知能が創発する過程を解明するための第一の手がかりである。

「ああ、あれだ。ミツバチが目標を見つける方法ならよく知っている。有名な尻振りダンスを使うんだろ?」とあなたは思われたかもしれない。このダンスは、餌のありかや新しい巣の候補地などの何らかの目的地を仲間に伝えるために、斥候が使う手段である。斥候は、まるでディスコで踊る若者のように、腹部を振りながら8の字に移動する。ダンスの初めに斥候が進んだ方向が目標の方角を指し、腹部を振る速さが距離を知らせる。

だが残念ながら、この説明ではミツバチの群れが目標に到達できる十分な答えにはならない。なぜなら、ダンスはディスコ同様の暗い巣の中で行われるので、近くのミツバチ(全体のうち5パーセントほど)にしか見えず、ほとんどのハチは何も知らずに飛び立っていくことになるからだ。それに、ダンスを見たミツバチが先頭に立って仲間に方向を教えるわけでもない。そうしたミツバチは群れの中心にいて、他のハチと一緒に飛んでいるのだ。では、群れはどうやって目標を見つけるのだろう?(中略)

シミュレーションから明らかになったのは、目標を知っているミツバチが群れをうまく導くためには、他の仲間に自分が事情に通じていることを明かす必要も、売り込む必要もないということだった。目標を知っている個体がほんのわずかでもいれば、しかるべき方向に素早く移動するだけで、他の大多数の何も知らないミツバチの集団を導くことができるのである。そうした誘導はカスケード効果[ドミノ倒しのような波及的な作用のこと]を通じて行われ、それによって、何も知らないミツバチが、近隣の個体が向かう方向を目指すようになる。したがって方向を知っているミツバチがわずかしかいなくても、レイノルズの3つの規則、「回避」、「整列」、「引き寄せ」があれば、そのミツバチが向かう方向に群れ全体が進むことになる。

わずかな数の個体によって先導されるという現象は、コンピュータ・モデルで実験した人々によれば、「単純に、知っている個体と知らない個体の間の情報格差に応じて」生じるという。すなわち、目的地を明瞭に思い描き、そこに到達する方法をはっきりと知っている匿名の個体がわずかでもいれば、集団内の他の個体は、自分がついていっていることも知らぬまま、それに従って目的地へと向かうことになるのだ。そのとき必要なのは、意識しようとしまいと他の個体たちが集団にとどまりたいと望んでいること、そして、相反する目的地をもっていないことだけである。(中略)

コンピュータによるシミュレーションからは、さらに「集団を一定の正確さで導くのに必要な、事情に通じた個体の比率は、集団が大きくなるほど小さくなる」ことが明らかになっている。先の学生の実験では、200人の集団で10人(全体のわずか5%)が事情を知っていれば、90%の確率で集団を目標に導くことができた。(p.48)

2012年10月3日水曜日

尻振りダンスだけではない(ミツバチの群れ)

2012年10月2日火曜日

怒涛が押し寄せる音が聞こえた(ダム決壊の日)

作家のジェイムズ・サーバーは、『ダム決壊の日』という自伝的な文章を書いているが、そこに描かれたような連鎖反応からも、そういう結果が生じることがある。きっかけは、一人の住民が逃げているのが目撃されたことだった。たったそれだけのことによって、心配するようなことはないと何度も念を押されたにもかかわらず、オハイオ州コロンバス東部の住民全員がありもしない津波から逃げ出したのである。サーバー一家もその脱出組の中にいた。「最初の半マイルのうちに、町の住民のほとんど全員が追い越していった」とサーバーは言う。パニックに陥ったある人は、背後から「怒涛が押し寄せる」音を聞きさえしたそうだ。だが、結局それはローラースケートの音だった。

パニックが起きたのは、最初に逃げた人を見て何人かの住民が逃げ始め、今度はその住民が、さらにまた何人かが逃げる元になり……、ということが繰り返されたからだ。この過程は住民全員が逃げ出すまで続いたのである。原子爆弾の内部でもこれと同じ過程が進行する。原子爆弾では、まずある原子核が崩壊して、近くの原子核を何個か分裂させるだけのエネルギーをもった高エネルギーの中性子を放出する。それが他の原子核を分裂させ、分裂した原子核がそれぞれまたさらに何個かを分裂させるだけの中性子を生む。こうして次々とドミノが倒れて、中性子の数と放出されたエネルギーの量が指数関数的に増大すると、大爆発となるのである。(p.28)

「臨界」については、以下の過去記事でも取り上げています。

なお、たしかに本書では群れに関する話題が登場しますが、全体的な内容としては副題「群知能と意思決定の科学」のほうが適切な表現かと思います。群れ以外の話題もいろいろ登場します。

2012年9月25日火曜日

きわめて有利なときに賭ける(経済学者ステファン・マンデル)

数学的に言えば、ロトくじは合法的な賭け事のなかで圧倒的に客の分が悪い。どれほどがめついスロットマシンでも、還元率は85パーセントくらいはある。ところがイギリスの国営ロトくじの還元率は、およそ50パーセントだ。くじの売上金の一部を賞金にまわすだけなので、くじの運営者にリスクは生じない。イギリス国営ロトくじでは、売上金の半分が賞金に充てられる。

しかしまれに、ロトくじがきわめて有利な賭け事となる場合もある。こうなるのは、賞金が次回に持ち越される「キャリーオーバー」によって、生じうる数字の組み合わせをすべて買う費用よりも賞金のほうが高くなったときだ。この場合、すべての組み合わせを買えば、そのなかには確実に当選の組み合わせも入ることになる。ここでリスクとなるのは、ほかにも同じ組み合わせを買った人がいて、1等の賞金を分配するはめになる可能性だけだ。ただし、全部の組み合わせを買うというやり方は、それを実行する力があるかどうかにかかっている。理論的にも現実的にも、きわめて難しいことなのだ。(中略)

メルボルンに落ち着くと、マンデルはロトくじ購入の国際シンジケートを設立した。会員から十分な資金を集めて、すべての組み合わせを買いたいと思うロトくじがあれば買えるようにしたのだ。世界中のロトくじを調べて、賞金のキャリーオーバーがすべての組み合わせの購入費用と比べて3倍以上になっているものを探した。そして1992年、ヴァージニア州営ロトくじに目をつけた。1口1ドルで、数字の組み合わせは700万通りあり、1等賞金が2800万ドル近くに達していた。マンデルは行動を開始した。オーストラリアで申込用紙を印刷し、コンピューターを使って700万通りの組み合わせをすべて記入して、アメリカへ航空便で送った。すると1等が当たり、さらに2等以下も13万5000本当たった。(中略)

マンデルはすでにロトくじ購入から引退し、南太平洋の熱帯の島で暮らしている。(p.458)

2012年9月20日木曜日

景気循環型企業の経営者が考えること

企業の経営者は、業界の周期的変動の幅を減らす、ないしは、うまく利用できないだろうか。筆者の経験によると、残念ながら経営者はむしろ誤って変動の幅を大きくしてしまっていることが多い。(中略)汎用化学企業は、全体でみると、価格や収益性が高いときに巨額の投資をしていることがわかる。それによって生産能力が大幅に拡大するため、稼働率が急に下がり、結果として価格の低下やROICの低下を引き起こす。このような周期的な生産能力拡大への投資が、周期的な利益変動を起こす原因となっている。顧客の需要の変動が利益変動の原因ではなく、生産者の供給量の変化がその原因なのである。

自社の製品市場に関し、詳細な情報を把握している経営者は、資本市場よりも周期をよく理解し、適切なアクションがとれるはずである。しかし、実際には、それができないのはなぜだろうか。経営者らと議論してみると、このような行動には3つの要因があることがわかった。第1に、価格が高いときは手元に資金があるため、投資がしやすい。第2に、高い利益を生み出しているときほど、投資に対する取締役会の承認を得やすい。最後に、競合が自社よりも速いスピードで成長しているかどうかが問題である(投資はマーケットシェアを維持するための方策の1つなのである)。

このような行動は、資本市場にも紛らわしいシグナルを送ることになる。価格が高いときに事業を拡大すれば、資本市場は将来の見通しが明るいと考えるだろう。また、これは、業績が下降周期に入る直前に起きることが多い。反対に、業績が上昇に転じる直前の、悲観的なシグナルも、同様に市場を混乱させる。資本市場が周期的な変動のある企業の価値評価に苦労しているのは、驚くべきことではないのかもしれない。

経営者は、業界の周期についての理解をどうビジネスに生かせるのだろうか。最もわかりやすいのは、設備投資のタイミングをはかることである。加えて、ピークで新株発行を行い、谷の局面では自社株の買戻しを行うなど、財務戦略にも利用できる。

しかしより積極的な経営者であれば、もう一歩進んで谷の局面では買収を行い、ピークで資産売却を行うであろう。(中略)

しかし企業は、本当にこのとおりに行動できるのだろうか。実際には、業界の見通しが悪くて競合が業容を縮小しているなかで、自社だけ拡大すべく、取締役や銀行を説得する、あるいは競合が周期のピークで投資を増大させるなかで自社は投資を切りつめる、というように逆を行うのは非常に難しい。そこで、周期的な変動をより悪化させてしまうことが多いのだ。周期を断ち切ることは可能だが、それができるCEOは非常に少ない。(p.321)

「価格や収益性が高いときに巨額の投資をしている」の一文は、昨今の薄型テレビを思い起こさせるものです(過去記事)。また「経営者が適切なアクションをとれない」のくだりでは建前の発言が書かれていますが、実際には以下のような心理学的傾向が働いていたのではないでしょうか。

ウォーレン・バフェットが言うように経営者の人となりを把握したり、また業界や企業風土を把握することも投資家にとっては重要な仕事ですね。

2012年9月12日水曜日

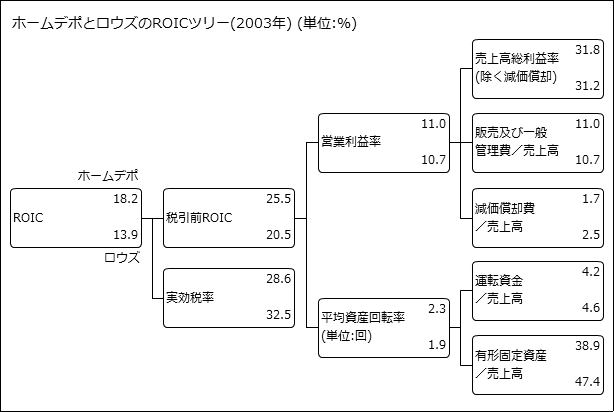

ROICを分解して競争優位性をさぐる

題名のとおり本書では、企業の価値がいくらなのか定量的に見積る方法論が紹介されています。マッキンゼーのメンバーが書いた本なので、最終的なねらいはクライアント企業の株価を上げることのように思われます。しかし内容はオーソドックスで、投資家にとっても参考になるものです。

今回ご紹介するのは、ROIC(Return On Invested Capital; 本書の訳は「投下資産利益率」)を分解した図です。例としてとりあげられた2社のROICは少なからず離れていますが、ROICをより細かな要素に分解することで、どのような要因によって差が生まれたのか浮き上がらせています。具体的にはホームセンター大手のホームデポとロウズの2社を比較し、「有形固定資産/売上高」の差異が大きいことを示しています。

(出典: 『企業価値評価 第4版』 p.218)

2012年9月3日月曜日

ワシントンDCを水没させるには

非常に懸念されるのは、西南極氷床の崩壊だ。この広大な一帯は海にせり出す氷のミニチュア大陸のようで、大部分は海面の下にある岩盤まで凍っている。この氷床が崩壊すれば、非常に多くの南極の氷河が海へ向かって進みはじめ、最後には世界の平均海面をおよそ5メートル上昇させる。過去にも同じことが起きたという地質学的証拠があり、再び起きるとしたら、とくにアメリカは打撃を受けるだろう。さまざまな理由で、世界の平均海面の上昇は、どの海域でも同じように上昇するわけではない--平均より上昇するところと、平均を下回るところが出てくる。そうした氷床の崩壊は、メキシコ湾岸と東海岸を平均以上に浸水させ、マイアミ、ワシントンDC、ニューオリンズ、およびメキシコ湾岸の大半を水没させるだろう。気候の魔物という話になると、西南極氷床はその魔物が潜む醜いランプだ。(p.307)

本書では地球温暖化によって変わりゆく北方諸国の将来をテーマとしていますが、話題が多岐にわたっていて、人口問題、資源・エネルギー問題、水問題、少数民族問題なども取り上げられています。なお、この手の本をたびたび読む理由は、食糧関連の投資先をみつけたいという思いもあるからです。ジェレミー・グランサム(過去記事)やジム・ロジャーズといった投資家の影響を受けています。

2012年7月27日金曜日

(問題)逆向きに考えると簡単に解けます

【頭の体操クイズ】マッチ棒を2本動かして、5つの正方形を4つにして下さい

ミッションはいたってシンプル。上の画像に写し出されたマッチ棒16本のうち、2本だけを動かして、5つの正方形を4つの正方形にしてほしい。

ここで守って頂きたいルールは、4つの正方形は「すべて同じ大きさ」でなければならないということ。ひとつの正方形だけ大きかったり、小さかったりしてはダメ。4つの正方形すべてが、同じ大きさでなければならない。またこの他にも、次のルールを守って頂きたい。

1.マッチ棒を重ねてはダメ

2.マッチ棒はすべて正方形の一辺として使わなければならない

「逆向きに考える」ことについては、本ブログでたびたびとりあげています(過去記事の例: チャーリー・マンガーの名言「逆だ、いつでも逆からやるんだ」、ダーウィンの「逆ひねり」)。

2012年7月9日月曜日

(答え)イノベーションで事業の限界をのりこえる例

第一の発達は、マイクロプロセッサの急速な進歩が膨大なデータの分析を可能にしたことで、地球物理学者は地下構造の解析を大幅に改善させることができ、探鉱の成功率が向上したことだ。コンピュータの性能が高まると地震探査による地下構造ー層、断層線、キャップロック、トラップーの測量を、二次元ではなく三次元で行なえるようになった。三次元の地下構造測量によって、失敗がなくなるわけではないが、地下資源探査技師たちは深い地中の地質についてずっとよく理解できるようになった。

第二の発達は、水平掘削の到来だった。従来の油井は垂直に掘削していたが、数千メートル垂直に掘ってから、角度をつけ、場合によっては真横に掘ることもできるようになった。精密に制御し、数メートルごとに高性能の機器で計測しながら掘削する。これにより、原油を採掘しやすくなり、したがって生産量も増えた。

第三の大躍進は、ソフトウェアとコンピュータによる可視化の発達だった。石油産業で応用されたこのCAD/CAM(コンピュータ支援設計・コンピュータ支援製造)テクノロジーは、建設費10億ドルの海上油田の細部に至るまでコンピュータの画面上で設計できるようにした。さらに、最初の鋼板の溶接がはじめられる前から、その施設の弾性や効率をさまざまな角度から検証することができるようになった。

1990年代にはいると、情報・通信テクノロジーが普及し、通信コストが画期的に安くなったため、地球物理学者たちは世界各地にいながらにして、仮想チームとして作業することができた。ある場所におけるある分野の経験や知識が、他の場所で同様の問題を解こうとしているものたちに、瞬時に教えられる。そんなわけで、当時、ある企業のCEOはいささか誇張をこめて、科学者とエンジニアは「学習を重ねなくても、経験が蓄積される」と表現している。

こうしたさまざまなテクノロジーの進歩により、企業はすこし前までは達成できなかった物事ーたとえば、あらたな有望鉱区を見つける、以前なら開発できなかったような油田に取り組む、より複雑なプロジェクトに着手する、石油採掘量を増やす、まったく新しい油田を切り拓くといったことーができるようになった。(上巻 p.26)

今回の例ではテクノロジーがビジネスの限界を広げていますが、それぞれの企業や業界によって、いろいろな限界の乗り越え方があるかと思います。一株式投資家としては、各企業のとりくみに耳を傾け、進捗を見守ると同時に、事業の持つ可能性を自分なりに見定めた上で、投資候補の企業をトレードオフする必要があると思います。「事業の持つ可能性」は経営者の手腕によるところもありますが、気になっている企業の経営動向を適宜確認していると温度差はさまざまで、おもしろいものです。

ところで、上の引用にあった「学習を重ねなくても、経験が蓄積される」は、失敗事例にもうまく当てはまっているものなのか、気になるところではあります。

2012年7月7日土曜日

(問題)イノベーションで事業の限界をのりこえる例

一方でそういった限界をのりこえる人たちは、ねばりづよい工夫をみせてくれます。彼らの努力は投資家による評価をのりこえ、新たな価値を拓きます。今回ご紹介するのは以前にもとりあげた『探求―エネルギーの世紀

石油産業の歴史を通じて、テクノロジーの発達はこれが限度で、業界の”道路の突き当たり”が見えてくるという説が、しじゅう口にされてきた。すると新しいテクノロジーが現われて、能力を飛躍的に拡大させる。その図式が何度もくりかえされてきた。(上巻 p.26)

この文につづいて、どのような取り組みやイノベーションによって限界を超えたのか、具体的に説明されています。答えのほうは次回にご紹介しますので、どんな手が打たれたのか、お考えになってみてください。本書では3つの事例が挙げられていますが、次のようなことをねらって実行されています。

1. 埋蔵資源を掘り当てる確率を高める(開発成功率の向上)

2. 掘削時の取りこぼしをへらす(採収率の向上)

3. 設備投資や保守コストをさげる(損益分岐点の改善)

2012年6月2日土曜日

「ベンチャーキャピタル」の名前の由来

現代のベンチャーキャピタルに似通ったものは、第二次世界大戦直前に出現した。J.H.ホイットニー&カンパニーという独創的な会社の運用資産には、オレンジジュースの<ミニッツメイド>、テクニカラー社、映画『風と共に去りぬ』への出資などが含まれていた。言い伝えによれば、J.H.ホイットニーのパートナーが、この新型投資の最初の名称を考えたというー"プライベート・アドベンチャー・キャピタル"というものだった。しかし、響きがよくなかった。リスクが極端に大きく、無謀であるかのように思えた。責任ある受託者が、思慮深く管理するよう任されたカネを使って、"冒険"に乗り出すわけがない。そこで、それを縮めて、単純かつ廉直な"ベンチャーキャピタル"という名称に変えた。(下巻 p.225)

はずかしながら、わたしが投資している企業の1社が「アドベンチャー」状態です。何年間も成果が実っておらず、果実が得られるには今後も数年間は待つ必要があります。しかも成功する保証はありません。ウォーレン・バフェットならば、絶対に近寄らない投資先です。いずれは、わたしの失敗投資の事例としてご紹介するつもりです。

2012年5月27日日曜日

習慣を変えると連鎖反応がうまれる

第二編では組織の話題が取り上げられている。著者のダヒッグ氏は、かなめとなる習慣をいくつか変えたことによって、経営陣が会社全体を変革できた例を紹介している。アルミ最大手のアルコアでは、ポール・オニールがゼロ災害を徹底させたことから始まり、同社を変革した。またスターバックスのハワード・シュルツは従業員に対して顧客サービスに注力するようにしむけたことで、同社は喫茶店業界の巨人となった。このように、かなめとなる習慣を変えると連鎖反応がうまれ、新たな習慣が組織全体へ波及するのみならず、他の習慣をも変えていくのである。

The second part of the book concentrates on organisations. Mr Duhigg shows how managers can change entire firms by changing a handful of “keystone habits”. Paul O’Neill transformed Alcoa, an aluminium giant, by aiming to establish a perfect safety record. Howard Schultz turned Starbucks into a coffee superpower by focusing his employees on customer service. Changing these “keystone habits” creates a chain reaction, with the new habits rippling through the organisation and changing other habits as they go.

成功している企業をみると、クセが強く感じられるところもあります。たとえば、ファナック、キーエンス、京セラといった企業はわかりやすいですね。しかし、そのクセはまぎれもなく企業文化にしみこみ、さまざまな習慣を生み出していることでしょう。そしてクセが強いほど他社は模倣しにくく、競争優位の源泉にもなっているのかもしれません(過去記事)。

「強いクセは、すなわちニッチである」と捉えれば、その企業が生き残るのかどうかを判断する材料にも使えそうです。

*

前回記事であげた問題の回答は「厚生労働省が推定に用いた数量はドッグフードの消費量であった」でした。引用元の本は『いかにして問題をとくか・実践活用編

2012年5月21日月曜日

安くなくても、まあいいでしょう(マイケル・ポーター)

要約すると5つの競争要因とは、企業の生き残りを考える際には次の5つの観点で考えるとよい、というものです。

- 既存企業同士の競争

- 新規参入者の脅威

- サプライヤーの交渉力

- 買い手の交渉力

- 代替品や代替サービスの脅威

まずは、企業が高い収益性を保つ要因のいくつかについて。

先端技術やイノベーションは、それだけで業界構造を魅力的(または魅力に乏しいもの)にするわけではない。ありふれたローテク業界でも、買い手の価格感度が低い、スイッチング・コストが高い、あるいは規模の経済のために参入障壁が高い場合には、ソフトウェア業界やインターネット業界などライバルたちを呼び寄せる魅力度の高い業界よりも、よほど収益性が高い。(p.47)

スイッチング・コストや規模の経済は、以前に本ブログでも軽く取り上げています(過去記事1、過去記事2)。もうひとつ、「買い手の価格感度が低い」という表現が登場していますが、これは買う側のほうが、うるさく値下げを迫らなかったり、そのままの値段で買ってくれたり、さらには値上げを容認してくれるといった意味ですね。ありがたいお客さまです。以下では、その具体的な傾向を説明しています。

製品が買い手の原価構造や支出において取るに足らない程度であれば、一般的に買い手の価格感度は低くなる。

儲かっており、現金も潤沢な買い手は、一般的に価格感度が低い。

調達する製品しだいで品質に大きな影響を生じる場合、買い手は通常あまり価格にこだわらない。たとえば、大手映画制作会社が撮影用の高品質カメラを購入またはレンタルする場合、価格は気にせず、最新機能付きで信頼性の高いものを選ぶ。

その業界の製品やサービスが、パフォーマンスの向上あるいは人件費や原材料費などのコスト削減によって、通常の何倍も儲かる場合には、買い手はたいてい価格よりも品質に関心があるといえる。たとえば投資銀行業務など、パフォーマンスが低いとコスト高や面倒な事態を招きかねないサービスには、価格にこだわらない傾向がある。(p.42)

個人的には、価格感度の低さは投資候補企業のMoat(経済的堀)をはかる上で重要視している要因です。この要因は、スイッチング・コストやチャーリー・マンガー言うところの心理学的な傾向と合わさることによって、相乗効果を発揮するものと捉えています。

2012年5月18日金曜日

御社の強みはなんですか

1つの戦略を実行するコストを相対的に理解しようとする際、一般に企業は2つの誤りを犯す可能性がある。1つは、自社のコントロールする経営資源の独自性を過大評価してしまうことである。たしかに個々の企業の歴史はすべて独自のものであり、まったく同じマネジメント・チームは2つとして存在しない。だが、これをもってその企業の保有する経営資源やケイパビリティが稀少であるとはならない。似たような業界で似たような歴史を経験してきている企業は、多くの場合同じようなものを醸成してきているものだ。もしも企業が自社の経営資源やケイパビリティの稀少性を過大評価してしまうと、その企業は自社の競争優位を獲得する能力も過大評価してしまうことになる。

たとえば、自社の競争優位の最も重要な源泉は何かと問われて、多くの企業は、そのトップ経営陣の質の高さ、保有する技術の質の高さ、そして自社の企業活動のすべてにわたって最高を追求するコミットメントの強さなどを列挙するだろう。だが、それらの企業が今度は競合他社のほうはどうか、と聞かれれば、競合も同じように質の高いマネジメント・チームや、質の高い技術や、最高を求めるコミットメントを持っていると認めるだろう。つまり、これら3つの属性は競争均衡の源泉とはなり得ても、競争優位の源泉とはなり得ないのである。(上巻 p.284)

決算説明会などの資料で自社の強みを謳っているのを読むことがありますが、個人的には「なるほど、そういうものなのか」と鵜呑みにしがちです。あれは営業トークのようなもの、と冷静に捉えるべきなのですね。本当のところは何が強みなのか、それは長持ちするだろうか、といった疑問をいだき、客観的に自答できるよう訓練していきたいものです。

2012年5月15日火曜日

製品差別化戦略と模倣コスト

さて、今回は中巻から「製品差別化」について引用します。

まずは、製品やサービスを差別化する利点と注意点です。

製品差別化戦略を実行することにより、企業は自社の製品やサービスに対し、平均総コストを上回る価格を付与でき、それによって経済価値を生み出すことができる。製品の差別化に成功した企業は、外部環境のさまざまな脅威を減らし、かつ外部環境に存在する機会を活用することができる。しかし、ある戦略がその企業に単に経済価値をもたらすのみならず、持続的競争優位を生じさせるには、その戦略が稀少で模倣コストの大きな内部組織上の強みと弱みに裏打ちされていなければならない。

(p.138)

次に、製品やサービスを差別化する代表例です。他社がそれらを模倣しようとするときの難易度を3つの観点で評価しています。(*マークが多いほど、模倣コストが高くなる傾向)。

| # | 製品差別化の源泉 | 歴史的経路依存性 | 因果関係不明性 | 社会的複雑性 |

| 1 | 製品の特徴や機能 | - | - | - |

| 2 | 製品の品揃え | * | * | * |

| 3 | 他企業との連携 | * | - | ** |

| 4 | 製品のカスタマイゼーション | * | - | ** |

| 5 | 製品の複雑性 | * | - | * |

| 6 | 消費者マーケティング | - | ** | - |

| 7 | 機能横断的なリンケージ | * | * | ** |

| 8 | タイミング | *** | * | - |

| 9 | ロケーション | *** | - | - |

| 10 | 評判 | *** | ** | *** |

| 11 | 流通チャネル | ** | * | ** |

| 12 | アフターサービスとサポート | * | * | ** |

3つの観点の説明は、次のとおりです。

- 歴史的経路依存性

企業がたどってきた歴史的経緯に独自のものがあり、模倣コストに影響すること。

- 因果関係不明性

因果関係はよくわからないが、競争優位に関係すること。

- 社会的複雑性

企業がシステマチックに管理したりコントロールしたりする能力の限界を超えているようなこと。たとえば、企業内におけるマネジャーたちの相互コミュニケーション能力、企業文化、サプライヤーや顧客の間での自社の評判などである。

模倣コストが高くつくと評価されているものの中に、8.タイミングと10.評判が含まれているのが興味ぶかいです。「タイミング」は先行者有利の好例ですし、一方の「評判」は時間をかけて築くものです。大成功している企業を思い浮かべると、そのどちらも兼ね備えているように思えてきます。

2012年4月24日火曜日

ブラジルが一緒に詰めて輸出しているもの

農家がいまだに分厚い表土の恩恵を受けているアメリカ中西部や黒海地方とは違い、南米の森林地帯の多くは表土が薄く、有機物の少ない強酸性の土壌であるため、開墾され作付けが行われても、ほかの地域で行われてきたような集約的農業に十分に耐えられない。そのような土地では、有機物の消失が急速に進み、それによって収穫量が徐々に落ち込み、表土流出の危険性が高まると、農家はその土地を放棄して新しい土地に移るしかないが、そのためにまた新たな森林伐採が必要となる。言ってみれば、ブラジルは輸出する大豆の袋や冷凍鶏肉の箱の中に、安い労働力やすでに逼迫している水資源や土資源を一緒に詰めて輸出しているようなものなのだ。

育種の専門家で、中南米で調査を行ったジョージア大学のチャールズ・ブラマー(Charles Brummer)教授は言う。「ブラジルが次の100年も作付け面積を増やせると考えるのは馬鹿げている。彼らは沼地を干拓したり、森林の伐採をさらに進めたりすることはできるだろう。しかし、それはすでに彼らが、延命措置によって生きていることを意味している」(p.399)

ブラジルはこれからの経済成長が期待されている大国として明るい面ばかりみていましたが、それなりの影がかくれているのですね。

2012年4月22日日曜日

スナック菓子が食事を占める割合

まずはブランドについて。

ほとんどの加工食品において(ついでに言えば、ほとんどあらゆる消費者製品についてもこれはいえる)、消費者は首位のブランドをあたかもそれがより高い価値を持つ製品であるかのように扱い、その価値を手に入れるためであれば、消費者は喜んで割高の代金を支払ってくれる。具体的には、消費者は売上トップのブランドには2位のブランドよりも最大4パーセントまでの割高な代金を、3位のブランドよりも7パーセント余分な代金を支払う意思がある。その3つの製品が本質的に同一のものであったとしてもだ。(p.97)

次は嗜好に関する研究結果です。

ネスレ、クラフト、ハインツなどの会社は、味と嗜好の謎をデータ化することに成功した。それだけでなく、私たちが何を好んで食べるか、そしてそれをなぜ好むのか、その理由まで、私たち自身が認識している以上に、彼らは私たちのことをよく理解している。彼らは塩味やカリカリ感への嗜好性が性別、年齢、民族性、国民性によってどう変わるかも、正確に把握している。年長者は味蕾の衰えもあって濃い味を好み、アジア人は塩気のあるパリッとしたスナックに目がなく、アメリカ人は新しい味に夢中になりやすいが、マカロニやミートローフのような「郷愁を感じさせる味」にも弱く、これまで慣れ親しんだ味からそう簡単には離れられないことも、彼らはすべてお見通しなのだ。(p.102)

「慣れ親しんだ味からそう簡単には離れられない」理由を、ネスレ社のあるマネージャーは次のように説明しています。

「人間はこと食べ物のことになると、昔からとても保守的にできています。かつて狩猟採集民だった頃から、何か急な味の変化を感じ取ったとき、それを何かの警告として受け取る習性が身に付いているからです」

(p.84)

最後は、スナック菓子のマーケット調査結果です。

世界中の食品販売を分析しているイギリスのデータモニター(Datamonitor)社は、平均的なアメリカ人は3日に1回は朝食を抜いていて、さらに昼食と夕食を抜く回数も増え始めていると分析している。このような傾向は消費者の健康には恐ろしく悪いことだが、食品会社にとってみればまた新たなチャンスの訪れを意味している。消費者が日常の食事の回数を減らせば、それを補完するために、利益率の高い食物カテゴリーであるスナック菓子を多く食べるようになるからだ。データモニター社によると、現在アメリカでは、スナック菓子がすべての食事の約半分を占めるまでになっているという。(p.105)

2012年4月21日土曜日

インスタントコーヒーのあけぼの

同書の中から印象に残った文章をいくつかご紹介します。今回はインスタントコーヒー商業化のいきさつについてです。

もちろん、消費者の時間不足だけが食品メーカーをインスタントコーヒーなどのお手軽食品の開発に駆り立てたわけではない。そもそも、ネスレがインスタントコーヒーを考案したのは、消費者が手軽に入れられるコーヒーを望んでいたからではなく、コーヒー豆の価格が生の状態で売るには安くなり過ぎたからだった。1930年代、ブラジルのコーヒー農園はアメリカの穀物農場のように非常に広大になったため生産効率が高くなり、コーヒー豆の市場はだぶついていた。コーヒー相場は大幅に下落し、ブラジル人はコーヒー豆を機関車の燃料として燃やすほど持て余していた。困ったコーヒー産業の関係者たちは、需要喚起を願って、もっと消費者に手軽なコーヒー製品を開発するようネスレに懇願した。コーヒーの加工は初めてだったが(当時ネスレは主に牛乳を扱う会社だった)、その時のネスレの幹部らの推測は正しかった。余った豆をもっと手軽に使えるような形に変えることができれば、消費者はより多くのコーヒーを飲むだけでなく、喜んで生の豆の相場よりも高い金額を支払うだろうと考えたのだ。

このように未加工の農産物を加工して利益をもたらすような製品に変換することを「付加価値」と呼ぶが、この程度のことは今日、あらゆる商品を対象に当たり前のように行われているため、それが食品加工産業の成功とその特性に、どれほど中心的な役割を果たしてきたかをついつい見逃しがちである。穀物相場の下落は農場主の首を絞めていたかもしれないが、安い穀物をコーンフレークやキンダーミールに変えることで加工費を原材料費に上乗せして受け取っていたケロッグやネスレなどの加工業者には、逆の効果があった。確かに千年以上前から職人たちは穀物や牛乳、肉に付加価値を付けてきた。ワインから発酵という付加価値をなくせばただのブドウである。しかし大量生産と市場出荷という新しい手段のおかげで、付加価値は、未加工農産物の生産者が手に入れられなかった潜在的利益を食品会社にもたらした。(p.92)

2012年3月14日水曜日

ブラック・マンデー前夜(ウォーレン・バフェット)

まずは市場の動きとして、ダウ工業平均のチャートを載せました。暴落前の2年間は株価が大きく上昇し、ざっと2倍になっています。

一方のウォーレンです。「1987年の春には主要銘柄を残して他の株式は処分した」とどこかで読んだ記憶があり、そのときには「身を引くのが上手だな」と感じていたのですが、今回調べてみると若干事情が異なりました。どうやらウォーレンが1987年に売却した普通株はそれほどではなく、大半は手つかずのままだったようです。「永久保有銘柄」と宣言して保有し続けたABC、GEICO、ワシントン・ポストが、株式ポートフォリオの大半を占めていたからです。一方、その他の企業は前年の1986年までにはあらかた処分し、保有比率が小さくなっていました。

この傾向から得た、個人的な教訓は次の3つです。

1.真に価値ある企業を見つけ、機会を見て集中投資する。

2.株価が大きく上昇すれば、継続保有に値しない企業の株式は処分する。

3.機会の高まりとともに、それなりの余裕資金を準備する。

日本市場はまだ息を吹き返したばかりです。この観察が何かの役に立つのは、ずいぶん先になりそうです。

なお、上の図には挙げていませんが、優先株としては1987年に「問題児」ソロモン・ブラザーズに7億ドルを投資しています。

2012年3月6日火曜日

企業の目的とは何か

ペンローズや既存の戦略論の学者は「利潤の最大化」を企業の目的と仮定して、理論の構築を行なっている。しかし、私が現場で見た国内ものづくり‘中企業’の目的は、どうもそれだけではない。「従業員(家族) の雇用の確保」および「企業(家業) の存続」といった目的も強く存在するように見受けられた。特に‘中の小’企業では、「利潤最大化」よりこれらの目的を優先していることを感じさせるコメントに、数多く遭遇した。また、「長期存続と成長がトレードオフとなる状況に、これまで何度も直面してきた」という話も何度も伺った。そのひとつが、第2 節で紹介した豊田周辺地域に所在する自動車2次サプライヤーにおける海外展開と国内開発能力維持のトレードオフの話であった。やはり、(日本製造業の)‘中企業’と大企業は同じ企業という生き物でも、種がやや異なるのであろう。 (PDFファイルのp.37)

中小企業では資本と経営が一体となっていることが多いので、自分たちのニッチを見つけてそこで暮らすことができれば、どれだけ成長を望むかは経営者すなわち資本家次第です。長く存続してきた中小企業は大きくは成長できなかったかもしれませんが、生き残ってきたという実績があります。あるいは成長したいという誘惑よりも、もっと充実したものをみつけたのかもしれません。

株式を公開したり資本参加を募った企業は、一転して投資家から冷徹な扱いを受けます。うまくいけば喝采が、そうでなければ非難が待っています。投資家と経営者の距離が離れるだけで、二者の関係は大きく変わるものです。「信用」という言葉は、実に重い意味を持っていますね。

競争に明けくれ、利益があがらず、行き先に迷っている大企業はいったいどこへ行けばよいのでしょう。その答えは、上にもあげた「ニッチ」という言葉にあると思います。つまり、人とは違う自分の居場所を探す、それに尽きるのではないでしょうか。

2012年3月2日金曜日

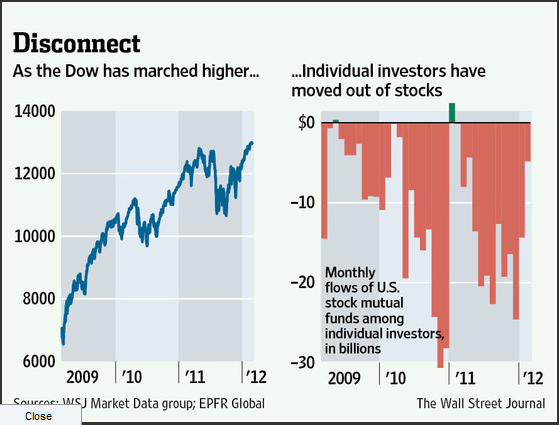

こわくて眠れなかったんだよ(ジョリー・オルソン51歳)

|

| (出典:The Wall Street Journal) |

記事中のインタビューに応じている人は、株式を売って債券を買っているとのことです。51歳になるエンジニアの彼は、こうも話しています。(日本語は拙訳)

「2009年の春に、どんなにひどい思いをしてたか、思い出すようにしてるんだ」、彼は危機当時の安値に言及した。

「こわくて眠れなかったんだよ。今は状況が逆になっているけど、上がったのと同じように下がるのも速いんじゃないの」

"I remind myself of how bad it felt in March 2009," he said, referring to the crisis-era low. "I just didn't sleep because it was horrible. Now, we're on the other side of that swing and this could just as easily go down as it could go up."

上記の記事にならって、日本の状況がどうなっているか、グラフにしてみました。原資料は投資信託協会がとりまとめている公募投資信託の資産増減状況(実額)になります。

赤線が株式投資信託への資金の純流入出額を示しています。アメリカと違って、日本で大きく流出超になった時期は、2008年10月と、この2011年10月以降です。2011年4月にもそうでしたが、大震災直後のためと思われます。短期的な変動はともかく、こうして長期間の傾向をみると2006年から2007年にかけた活況ぶりがよくわかりますね。