当社には2012年に中途半端な投資をしたものの未練がありました(過去記事)。まだ本格的には資金を投じていませんが、今後もきちんと勉強していきたい企業です。

<事業の概要>

1. 事業部門と製品の例

当社では3つの部門にわかれて事業を行っています。売上高の大きい順に、まず「オプトロニクス部門」です。この部門ではディスプレイや電子部品に使われたり、製造工程で使われる材料を扱っています。代表的な製品に液晶ディスプレイ用の偏光板があります。つぎが「インダストリアルテープ」部門です。ここではその他の産業全般において使われるテープやフィルム、シーリング材料などを対象としています。最後が「メディカルおよびメンブレン部門」で、医療関連の材料や淡水化装置で使われる高分子分離膜などを製造・販売しています。以下は代表的な製品の例です。(出典は当社Webサイト)

|

| (ディスプレイで使われる部材; 偏光板以外にも随所で当社製部品が採用されています) |

|

| (住宅用断熱フィルムのペンジェレックス) |

|

| (ぜんそく用ホクナリンテープ; サロンパスのように、薬剤が皮膚から吸収されます) |

2. 業績の推移

この10年間の業績をみると、純利益は300-500億円台で上下してきました。売上高当期純利益率は5-8%台、ROEは10%前後の水準です。ただしサブプライム危機の2008年度は利益ゼロまで落ち込みました。

3. 事業部門別の業績比較

業績に占める事業部門ごとの割合は以下の図のようになります。

利益の大半をあげているのがオプトロニクス部門です(2013年度の営業利益率13.8%)。この部門の製品が採用されているものにテレビやPC、スマートフォンがありますが、それらの技術革新の速い最終製品領域において優位性のある部品や部材を提供しつづけることが、利益水準を維持できる原動力になっていると思われます。つぎに大きな事業はインダストリアルテープですが、営業利益率は4.8%と相対的に見劣りのする水準です。

4. 同業他社との営業利益率の比較

当社の事業ごとの利益水準がどの程度のものなのか、競合や関連他社とくらべたものが次の図です。

当社内ではオプトロニクス部門は稼ぎ頭ですが、米3M社とくらべると平均以下の水準であることがわかります。これを楽観的にみるならば、当社には利益追求の機会が多く残されていると捉えることもできます。しかし個人的には課題の残る図です。3Mの競争優位をわかったような気持ちでいましたが、自分自身ではきちんと調べていませんでした。

<リスク>

1. ディスプレイ関連事業の見通しの悪化

これはクラレの投稿で示したものと同じです。ディスプレイを含むオプトロニクス部門の成長が鈍化することは当社も考慮に入れていますが(下図参照)、市場の見方は縮小リスクを見込んでいるようにみえます。この件はクラレ同様、個人的にはうまく判断できません。しかし当社の強みはマーケティングとR&Dの緊密な連携にあるので、利益成長のために積極的に働きつづけると思われます。

|

| (出典: 当社会社説明会資料(2013/5/13開催)) |

2. マネジメントのレベル低下

上でもふれましたが、当社の競争優位はマーケティングとR&Dを連携させる「技術経営」が巧みな点にあるととらえています。これは内在的・局所的なもので、相対的にみれば破たんしやすい強みです。しかし、この優位性が薄れていくリスクは中期的(3年前後)には低いと思われます。個人的な見方ですが、現在の経営陣からは驕りは感じられず、少なくとも次の代には継続されるとみています。

<株価の状況>

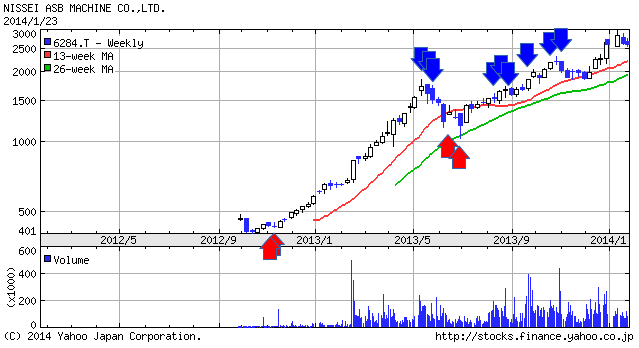

年初が4220円、年末が4435円でした。上昇率は5.1%です。

<当社に対する投資方針>

2012年に投資した際には、2,900円ほどで買って3,200円ほどで売却しました。ただし1単元だけ残しておきました。2013年は年末に決算予想が下方修正されたことで、株価が大きく下落しました。それほど割安ではないものの、4,200円弱で追加購入しました(上図の赤矢印)。しかし購入したのは2単元で、中途半端な投資だと感じています。また3,200円で売ったものを4,200円で買い直したこともきまりが悪いのですが、「むやみに売るべきではない」反省材料として書き残しました。今後4,000円以下に下落すれば、順次買い増しするつもりです。

<最後に>

下の図は当社の会社説明会用資料からの転載ですが、当社の位置づけをうまく示しています。上流の原材料メーカーでもなければモジュールメーカーでもない、その間に入り込んでいる点です。この位置づけはおもしろいと思います。材料や部品を組み合わせてモジュール(=より大きな部品)を作りますが、当社製品のひとつであるテープはそれらを「貼り合わせる」補助的な役割を果たします。主役ではなく補助でいることは、問題を客観的にとらえられる立場にあると言えます。また主役の座では厳しい競争がつきものですが、そこから身を引いた立場でもあります。この図は、当社がみずからの立ち位置を十分に理解していることを示しています。そして主役(モジュールや材料)を引き立てる上でのカギとなる要素を見いだし、それを実現することが大きな利益につながると考えているようにみえます(やがては取って代わりたいと考えているかもしれませんが)。

|

| (出典: 当社会社説明会資料(2012/5/14開催)) |