ここ数年における自分の投資動向をふりかえってみると、2011年や2012年の頃には新規で投資してみたいと思える銘柄があり、実際にいくつかの銘柄の株を購入しました。2013年に新規で投資した主な銘柄は2件、そして昨年も事実上2件でした。結果的には昨年も市場全般が好調で、安全余裕が十分にあると自分なりに判断できる銘柄を見つけ出せませんでした。反対に従来から保有している銘柄は、過去数年間と同じように漸次売却しています。

今回は昨年の投資状況について概括し、次回以降の投稿で個別銘柄を取り上げます。ただし、ポートフォリオの構成銘柄は基本的に2013年とほぼ変わらないので、過去に取り上げた銘柄はあまり触れないつもりです。(そのため、本シリーズは長くはつづきません)

昨年売買した主な銘柄は、以下のとおりです(各分類での並び順は、時価評価額の大きなものから)。

<新規購入(New Buy)>

・シルバー(銀)関連; ただしSLVは以前からの買増し銘柄。

・サンリオ(8136)

<買増し(Add)>

・日進工具(6157)

・クラレ(3405)

<現状維持(Hold)>

・マイクロソフト(MSFT)

・バークシャー・ハサウェイ(BRK.B)

・インテル(INTC)

・日精エー・エス・ビー機械(6284)

・任天堂(7974)

<売却(Reduce or Sell)>

・従来から保有している主力・準主力銘柄

・モザイク(MOS); 基本的には現状維持ですが、正味で若干売却しました。

<購入後、早々に売却した銘柄>

・しまむら(8227); ただし1単元だけ残しています。

・ツムラ(4540)

・伊勢化学工業(4107)

資金管理上の面で、2013年から意識していることがあります。投資せずに待機させておく現金の絶対額について、おおよその目安を決めている点です。そのため昨年(の夏まで)は、手元資金に余裕があってもやたらと使わずに、株を買いたい場合にはすでに保有している銘柄の売却分を充当する感覚を持つようにしました。ただし昨年秋以降はまとめて投資したいと思える銘柄があり、資金を投資に回しました。

2015年1月4日日曜日

2014年11月26日水曜日

IBMで考えた戦略(前CEOサム・パルミサーノ)

DIAMOND ハーバード・ビジネス・レビュー2014/12月号に、IBMの前CEOだったサミュエル・パルミサーノ氏のインタビュー記事「投資家をマネジメントする」が掲載されていました。今回は、同記事から一部を引用します。

サムが敷いた路線は、基本的には現CEOのバージニア・ロメッティ女史にも受け継がれていると捉えています。そのため彼の意見は、IBMにおけるマネジメントの現状を代弁しているように思えました。なお、本家であるHarvard Business Reviewに原文が掲載されたのは今年の6月号です。

まずは、対話を通じて主要な機関投資家から受けた要望についてです。

つぎは、IT企業のライフサイクルについてです。

最後は、戦略の策定や実行についてです。

IBMの企業戦略と聞けば、過去記事で取りあげたルイス・ガースナーの言葉が思い返されます。

サムが敷いた路線は、基本的には現CEOのバージニア・ロメッティ女史にも受け継がれていると捉えています。そのため彼の意見は、IBMにおけるマネジメントの現状を代弁しているように思えました。なお、本家であるHarvard Business Reviewに原文が掲載されたのは今年の6月号です。

まずは、対話を通じて主要な機関投資家から受けた要望についてです。

大株主の意見に耳を傾ければ、自社の戦略に合致した方法でうまく対応できることに私は気づきました。彼らは基本的には、株主にも配慮して資本を配分してほしいと申し入れているだけでした。売上げの伸びよりも、利益率の拡大やキャッシュの創出を求めていたのです。なぜなら、企業がキャッシュを生み出せば、自社株買いや配当という形で株主に還元されると心得ていたからです。だれも価値が見出せない、無意味な大型買収に走るようなことはないと百も承知なのです。 (p.43)

つぎは、IT企業のライフサイクルについてです。

企業は創業後、私が「第一幕」と呼ぶ段階を経験します。商品がヒットしたり、大成功を収めたりする第1フェーズです。現時点でも、グーグルやフェイスブックのように大成功している企業があります。このような企業はアイデアに秀で、かなりの収益を上げているでしょうが、たちまち第2幕が必要になります。はたして第2幕は、時価総額をたとえば300億ドルから1000億ドルに押し上げてくれるでしょうか。これは、少々やっかいです。マイクロソフトが現在直面しているのは、この種の課題です。 (p.46)

最後は、戦略の策定や実行についてです。

とにかく、すべてを整合させることです。まず着手すべきは戦略です。IBMの場合、利益率と創出価値がより高い事業に移行するという戦略を策定しました。すなわち、陳腐化しつつある事業から撤退し、価値を生み出せると判断した事業分野に進出するというものです。アナリティクスやクラウド、ビッグデータ、つまり数々のソフトウェアがこれに当たります。その次に、投資家が「その戦略は私にも成果をもたらす」と言えるような財務モデルに戦略を転換しなければなりませんでした。そのうえで、この財務モデルを経営システムに焼き直して、各事業部門がそのロード・マップを実行できるようなプランを策定しなければなりません。さらに報酬体系を整備し、戦略の成功可能性を高める必要がありました。つまり、戦略を起点として、端から端までをしっかり結びつけたのです。 (p.47)

IBMの企業戦略と聞けば、過去記事で取りあげたルイス・ガースナーの言葉が思い返されます。

2014年11月20日木曜日

バークシャー・ハサウェイ、IBM株保有状況の推移(2014年9月末まで)

バークシャー・ハサウェイが保有する公開企業の株式のうち、時価ベースでの上位3社はウェルズ・ファーゴ、コカ・コーラそしてIBMです(2014年9月末時点)。今回はそのうちのIBMの話題です。

IT企業であるIBMはウォーレン・バフェットが手を出さないできた種類の企業ですが、2011年からバークシャーのポートフォリオに加わりました。意外さを説明しておきたかったのか、彼の想いはいわゆる「バフェットからの手紙」で触れられています(過去記事)。

そのIBMは今年度第3四半期の業績が悪く、直前には180ドル近辺だった株価が160ドル強まで下落しました(Google Finance)。実績PERは10倍強と、興味が出てくる水準です。そこで今回は、ウォーレンがIBMの株価水準をどう捉えてきたのか想像する材料のひとつとして、バークシャーがIBM株を購入してきた推移(四半期ごと)をグラフにしました。情報源は、同社が提出した報告書13F-HRです。

EDGAR Search Results - BERKSHIRE HATHAWAY INC Filing Type: 13F-HR

グラフをみれば明らかなように、大半は2011年の間に購入されています。当時の平均購入単価はざっと170ドル前後でしょうか。その後株価がやや上昇したせいか、追加購入ペースは激減しました。しかし今回の株価下落で、ふりだしの水準に戻りました。ただしEPSをくらべると、2010年度は11.52ドルに対して2013年度は14.94ドルと、株主から見た収益力は30%ほど増加しています(ちなみに純利益は、148.33億ドルから164.83億ドルへと11%増加)。さて注目のウォーレン・バフェット氏、IBM株を追加購入するのでしょうか。次回の13F-HRが楽しみです。

(蛇足ですが、個人的にはIBMはここ数年にわたって継続監視しており、この株価水準は興味を持っています。しかし現在は別の投資対象を注視しているので、今のところIBMは見送るつもりです)

IT企業であるIBMはウォーレン・バフェットが手を出さないできた種類の企業ですが、2011年からバークシャーのポートフォリオに加わりました。意外さを説明しておきたかったのか、彼の想いはいわゆる「バフェットからの手紙」で触れられています(過去記事)。

そのIBMは今年度第3四半期の業績が悪く、直前には180ドル近辺だった株価が160ドル強まで下落しました(Google Finance)。実績PERは10倍強と、興味が出てくる水準です。そこで今回は、ウォーレンがIBMの株価水準をどう捉えてきたのか想像する材料のひとつとして、バークシャーがIBM株を購入してきた推移(四半期ごと)をグラフにしました。情報源は、同社が提出した報告書13F-HRです。

EDGAR Search Results - BERKSHIRE HATHAWAY INC Filing Type: 13F-HR

グラフをみれば明らかなように、大半は2011年の間に購入されています。当時の平均購入単価はざっと170ドル前後でしょうか。その後株価がやや上昇したせいか、追加購入ペースは激減しました。しかし今回の株価下落で、ふりだしの水準に戻りました。ただしEPSをくらべると、2010年度は11.52ドルに対して2013年度は14.94ドルと、株主から見た収益力は30%ほど増加しています(ちなみに純利益は、148.33億ドルから164.83億ドルへと11%増加)。さて注目のウォーレン・バフェット氏、IBM株を追加購入するのでしょうか。次回の13F-HRが楽しみです。

(蛇足ですが、個人的にはIBMはここ数年にわたって継続監視しており、この株価水準は興味を持っています。しかし現在は別の投資対象を注視しているので、今のところIBMは見送るつもりです)

2014年10月14日火曜日

あなたの考え方はおかしいと思います(サンリオ鳩山常務)

本ブログで何度か取り上げているサンリオ鳩山常務の記事が、PHP Business THE 21の最新号(2014年11月号)に掲載されていました。当社に身を転じるきっかけになった辻邦彦副社長(故人)との関わりあいについて、一部分を引用します。

積極的にメディアに取り上げられることは、何らかのメッセージを発信したいためと想像します。そして、どちらに転んでも好ましい目が出るように、鳩山さんは話題や言葉を慎重に選んでいるように感じられました。

私は前職の三菱商事に在籍中の2004年、サンリオとの事業提携を担当していた時期があり、そこで副社長と知り合いました。初めてこちらが事業の提案をしたとき、副社長からダメ出しをされたのですが、私は当時30歳くらいの若造だったにもかかわらず、生意気にも「あなたの考え方はおかしいと思います」と言い返したんです(笑)。すると翌日、副社長がわざわざ私のオフィスに出向いて、「昨日は悪かったね。これから君と一緒に何かやっていけるといいなと思っているよ」と言ってくださいました。その日の夜に飲みに行って、それ以来、週に2~3回は食事に行く仲になりました。

(中略)

辻副社長は昨年亡くなりましたが、今もどこかで自分を見守ってくれている気がします。今後もいただいたご縁を大切に、この会社をより大きく成長させたいと思っています。 (p.75)

積極的にメディアに取り上げられることは、何らかのメッセージを発信したいためと想像します。そして、どちらに転んでも好ましい目が出るように、鳩山さんは話題や言葉を慎重に選んでいるように感じられました。

2014年9月18日木曜日

日本の製造業とサンリオの共通点(鳩山玲人常務)

DIAMOND ハーバード・ビジネス・レビュー2014/10月号の内容は「特集:2020年のマーケティング」ということで、サンリオ鳩山常務の小論文が掲載されていました。同社で成功した基本戦略が簡潔にまとめられています。結びの文章を一部引用します。

サンリオの話題は、過去記事で一度取りあげています。そのときに買った株は継続保有中です。

ブランドやキャラクターといった無形資産は、数値で管理したり、論理的に価値を説明したりすることが難しい。そのため、とかくデザイナーやクリエイターのセンスに依存しがちであった。いいものさえつくれば売れるという思考の下、偶然性に左右されるビジネスを行っていた。どうしてもコンテンツの側面ばかりからビジネスを考えてしまうのだ。

この構図は、技術開発ばかりに熱を上げ、市場の動向を読み違えた、日本の製造業の苦境と同じである。しかし、感覚的なものを感覚的に扱うことから、再現性あるビジネスは生まれない。感性で訴えるものだからこそ、論理の鎧で武装する必要がある。培った経験や感性を、どれだけ仕組みとして根づかせていけるか。そのためには、アカデミックな理論に学ぶ姿勢が必要である。

ビジネスの世界が理論通りいかないのは当然だが、理論は、複雑なビジネス環境で戦略を構築する土台となる。頑強な土台を前提にすることで、複雑な環境でも柔軟に思考する軸となるのだ。(p.89)

サンリオの話題は、過去記事で一度取りあげています。そのときに買った株は継続保有中です。

2014年6月18日水曜日

『復活を使命にした経営者』、芳井順一会長によるツムラ再生の物語

今年に入ってからツムラ(4540)に興味を持ち始めました(株式も少し買いました)。業績の見通しが停滞気味のせいか、株価は低迷しています。その当社を知る一環として読んだのが、今回ご紹介する本『復活を使命にした経営者 』です。

』です。

書店で目立ちそうのない地味な装丁の本書は、内容も地味だろうと思われるかもしれません。1990年代に入って低迷し始めた漢方薬メーカーのツムラが薄暗い10年間をくぐり抜けてここまで復活するに至った経緯を、ある人物のエピソードを中心に描いた話です。その人物が、当社の会長である芳井順一氏です。

しかし内容のほうは地味どころか、個人的には全編響くものばかりでした。芳井氏は、まぎれもなく名経営者とお呼びするのがふさわしい方だと思います。芳井氏は当初、第一製薬の営業部門に所属していました。しかしツムラ危機に際して創業者一族の風間八左衛門氏(第一製薬の当時の常務)が里帰りすることになり、風間氏に請われて芳井氏も当社に移ります。そして子会社の整理、人員削減、営業部門の立て直し、事業戦略の転換・改革・発展と、激動の20年間弱にわたって当社の経営に携わってきました。本書に登場するそれらのエピソードは悩んで考えて決断した日々を素直に記したもので、空々しく感じられるところがありません。

しかし芳井氏のすばらしい点をあえて3つだけ選べば、「戦略のしぼりこみと実行、人の心理に通じた交渉力、道義心」になると思います。仕事をこなしている中で、これらの点で悩んだりヒントを得たいと考えている方には、きっとお勧めできる一冊です。

これから本書を通読したい方には申し訳ありませんが、以下に本文から2か所だけ引用します。ご了承ください。

ひとつめは、芳井氏が第一製薬時代に営業担当として活躍した頃の話です。

もうひとつは、経営者として戦略を具体化する際の考え方についてです。

ツムラに興味を持たなかったら(たとえば株価がずっと割高だったら)、本書を手に取ることはなかったと思います。本書を通して芳井会長のことを知ることができたのは、わたしにとっては幸運でした。しかし芳井氏はあと数日で取締役会長を退任し、相談役に就任される予定です。ツムラにとっては新たな試練が始まります。

書店で目立ちそうのない地味な装丁の本書は、内容も地味だろうと思われるかもしれません。1990年代に入って低迷し始めた漢方薬メーカーのツムラが薄暗い10年間をくぐり抜けてここまで復活するに至った経緯を、ある人物のエピソードを中心に描いた話です。その人物が、当社の会長である芳井順一氏です。

しかし内容のほうは地味どころか、個人的には全編響くものばかりでした。芳井氏は、まぎれもなく名経営者とお呼びするのがふさわしい方だと思います。芳井氏は当初、第一製薬の営業部門に所属していました。しかしツムラ危機に際して創業者一族の風間八左衛門氏(第一製薬の当時の常務)が里帰りすることになり、風間氏に請われて芳井氏も当社に移ります。そして子会社の整理、人員削減、営業部門の立て直し、事業戦略の転換・改革・発展と、激動の20年間弱にわたって当社の経営に携わってきました。本書に登場するそれらのエピソードは悩んで考えて決断した日々を素直に記したもので、空々しく感じられるところがありません。

しかし芳井氏のすばらしい点をあえて3つだけ選べば、「戦略のしぼりこみと実行、人の心理に通じた交渉力、道義心」になると思います。仕事をこなしている中で、これらの点で悩んだりヒントを得たいと考えている方には、きっとお勧めできる一冊です。

これから本書を通読したい方には申し訳ありませんが、以下に本文から2か所だけ引用します。ご了承ください。

ひとつめは、芳井氏が第一製薬時代に営業担当として活躍した頃の話です。

私が転勤をして、初めて回った病院の医局に、『製薬メーカーMR[営業担当]の5時以降の医局への立ち入りを禁ず 院長』という貼り紙がしてありました。5時までは医局に、MRがたくさんいるのですが、ほとんどのMRは医局の隅に立ったままで医師と話をしないので、『壁の花』と呼ばれていました。

こんなことを繰り返していても埒が明かないと思い、私はその貼り紙に気が付かないふりをして、夕方5時過ぎに宿直の先生のところに行きました。先生方が戻ってこられたときに先生方の机の上にある食事を見て、『先生、これ患者さんと同じ病院食ですか』と声を掛けました。『よろしければ、この病院の前の寿司屋から、出前させましょうか』って申し上げたんです。

すると、あんた誰よ、ってことになりますよね。そこで初めて名刺を出して『実は私、担当したばっかりなんです』と自己紹介するわけです。

そこで寿司屋に電話をして寿司を持ってきてもらい、そこで医局の先生方と夜中2時、3時まで話し込むんです。『こんなにうまいものが食べられるんだったら、毎日おいでよ』という言葉がかかり、『ところで先生、今気が付いたのですが、メーカーは5時以降は訪問禁止なんですか?』って言ったら、『あれは院長だけが言っていることだから、誰も気にしていないよ。芳井君、毎日おいでよ』と言われました。

だいたい宿直の先生方が5人ぐらいいますから、毎晩それをやると、1週間で30数名。その病院の医局にいらっしゃる先生全員と会うことができ、1週間で一気に親しくなります。親しくなったら、そんなことをする必要はありません。今度は昼間に行って、先生と直接お会いして話をする。パンフレットを出して、こんなのもありますよ、とお声掛けをする。そうすれば話を聞いてくれます。そういう繰り返しでした。

当時は、明け方の3時とか4時頃に医局を出て営業車で帰宅していたのですが、辛かったというと逆でした。『日本全国のMRの中で、今ハンドルを握っているのは自分だけだろう。明日もやってみよう』という充実感がありました。これで来週からすごいものにつながっていくという喜びのほうが大きかったですね。(p.124)

もうひとつは、経営者として戦略を具体化する際の考え方についてです。

こうした芳井のビジョンは、すべてが具体的だ。聞こえのいい文言が並ぶ空疎なものではなく、そこには人を動かす力強さが秘められている。こうしたビジョンを芳井は、いつどのようにして描いていくのだろうか。

「私は物事を考えるとき、会社のことなら、10年、20年先のツムラをイメージします。そして、そこに向かって一つひとつ、会社全体のことを、どこがどうあるべきか考えます。

そして、それをもう少しショートタームで考えるのが3カ年計画です。3年先にこうありたい、と思ったら今度は3年先にそこに行くためには1年後にどうなっていないと、そこに行きつけないのかイメージします。1年先をイメージしたら、そこに到達するまでの自らの行動や組織の行動にデザインを加えていきます」

長期的なビジョンを描き、そこから逆算して行動に落とし込む。それだけなら目標達成の方法としては王道だ。しかし、芳井の場合、その方法にも独自の工夫がある。実際に手を動かすのである。

「そのために1か月後にはどのくらい進んでないといけないのかを考え、頭の中でイメージします。私は、休みの日には自分の部屋で、A4のコピー用紙を4枚並べて、そこに絵を描きます。頭の中だけで考えると、どうしても堂々巡りになってしまいます。

絵にすると具体的な考えが次々に浮かんできます。会社の将来の絵を描く。それに対して、今、妨げになっているものは何か考え、この妨げているものを取り除いていけば必ずイメージに近づいていけます。それに拍車をかけるためにはどういうことをやったほうが勢いが出るのか、それを絵に描きながら考えるのです」(p.257)

ツムラに興味を持たなかったら(たとえば株価がずっと割高だったら)、本書を手に取ることはなかったと思います。本書を通して芳井会長のことを知ることができたのは、わたしにとっては幸運でした。しかし芳井氏はあと数日で取締役会長を退任し、相談役に就任される予定です。ツムラにとっては新たな試練が始まります。

2014年5月28日水曜日

(8136)サンリオの限界、鳩山体制の終わり

決算説明会の翌日にあたる5月22日(木)、下落基調だったサンリオの株価がさらに暴落しました。終値は前日比16%安の2,598円にとどまりましたが、一時はストップ安2,410円をつけました(Yahoo!株価情報)。当社IRはその状況に対して「アナリストが発表した内容が混乱を招くもととなっている」との見解を示し、誤解を解くように要請しました(当社発表[PDF])。アナリストの発信では「ビジネスモデルの方針転換が利益率の低下につながる可能性がある」とあったそうですが、あえて婉曲な表現にとどめたように感じられます。本心では、「経営の質が低下するリスクがある」と書きたかったのではないでしょうか。

来期予想も増収増益を掲げている当社の「経営の質が低下する」とはどういうことなのか。今回は、ここ数年間のサンリオの動きを踏まえた上で個人的な見解を記述します。

1. 株価の動向と市場の不安

投資家の視点でみたときの当社は、20年来「悩ましい企業」でありつづけました。余剰資金の運用失敗、そしてテーマパーク事業の不振が企業価値を損ねてきたからです。当社の株価に新しい春がやってきたのは2010年でした。当時700円ほどだった株価は成長期待によって4年近く上昇し続け、昨年9月のピーク時には6,000円をつけました。しかし現在は高値の半分を割り込み、2,800円前後まで下落しています。

2. 業績の推移

近年の業績は2008年度を底にして2009年度以降回復し、再成長の軌道に乗りました。利益成長に大きく貢献しているのは海外事業(ほとんどがライセンス供与)です。一方の国内事業(物販、ライセンス、テーマパーク)は当時からほとんど横ばいがつづいています。

3. 業績反転の主導者

業績回復のきっかけとなったのは、当社の辻邦彦副社長(故人。後述)が社外から人材を招へいしたことでした。その人物とは、現常務取締役の鳩山玲人(れひと)氏です。高名な一族の一員で1974年生まれの鳩山氏は大学卒業後に三菱商事に入社し、当社にかかわる業務等に携わった後、ハーバードのビジネススクールに進学してMBAを取得しています。また辻邦彦副社長に声をかけられたことで2008年5月に当社に入社し、経営に参画することとなりました。

現社長の息子である辻邦彦副社長は当社でずっと仕事をしてきました。父親の辻信太郎社長は現在80歳代半ばと高齢であり、副社長が経営管理の実質的な責任者を務めていたものと想像されます。また先日行われた決算説明会(後述)で辻信太郎社長が発言していたように、この6月には辻邦彦副社長の昇進が内々定していました。副社長は父親社長が築いてきた当社の長短両面をよく理解していたはずです。その想いの一部は数年前の有価証券報告書に課題として端的に表現されています。

[2005年度有価証券報告書]

辻邦彦副社長が鳩山氏を迎え入れた2008年度を底にして業績が改善しはじめました。海外ライセンス展開が伸長したことが大きく、鳩山氏が少なからず貢献していることがうかがわれます。短中期で成果のあがる戦略を見定めるとともに、欧米の現地法人を指揮し、顧客との直接交渉にも参加してきたようです。自身や鳩山家の人脈も役立ったかもしれません。中期計画(Project2015)は円安の好条件も重なったおかげで、1年前倒しの2013年度に営業利益目標を達成しています。

業績の数字以外にも鳩山氏の貢献度はうかがえます。過去の決算説明会の映像をみると、アナリストからの質問に応じている主役は彼でした。登場する話題は経営全般にわたっており、たとえばM&Aや配当性向といった資本配分、定量的なパフォーマンス管理に基づいた業務の評価・改善、業界でのポジションを意識した上での長期的なビジョン策定の必要性などにも触れていました。このことは、彼が最上層の経営に深くかかわっていたことを裏付けています。

鳩山氏の示す経営管理の方針や戦略実行のやりかたは基本から逸れておらず、聞いていて違和感を感じさせません。アメリカなどの優良企業の経営者と似た雰囲気です。説明内容は具体的で的を外すことが少なく、聞き手に安心感を与えるもので、アナリストからも評価されていたと思います。ただしそのようなやり方はスマートにみえるため、「若造の経営ごっこ」と受けとめられる危うさも負っていたかもしれません。

4. 辻邦彦副社長の死去(2013年11月)

2013年11月20日に辻邦彦副社長が急死しました。以下の報道記事によれば、出張先のロサンゼルスで客死されたとのことです。株価は2013年9月にピークをつけており、副社長が死去された後もひきつづき下落が続き、今日に至っています。

「ハローキティ」サンリオ株急落の陰で御曹司急死 [副社長の写真あり] (週刊文春WEB)

5. 「鳩山ショック」(2014年5月22日)

先週の5月21日に、当社の前期決算発表会が行われました。「この頃思うこと」と題した恒例の説話の中で、辻信太郎社長が当面の経営体制を発表しました。社長自身は留任のままで、辻邦彦副社長の抜けた穴を埋めるために各事業・現地法人の責任者をより前面に立たせ、全体を統括指揮する人物としては江森常務を指名しました。経営企画室長である彼は三菱銀行の出身であり、借入先銀行からの連絡役・お目付け役だと想像します。現在の当社は業績低迷から抜け出して好調な時期に入っています。そのような時期にとられた新体制に対して、説明会に参加していたアナリストからは疑念が度々投げかけられていました。

半年前まで経営改革のリーダーであった鳩山常務はどうやらその責務を解かれたようで、この2年間業績が低迷している欧州担当となりました。欧州は海外事業の中でもっとも利益貢献の大きかった地域でしたが、現在は米州(おもにアメリカ)に逆転されています。市場規模が大きいためにうまくテコ入れできれば大きな利益回復が期待できます。その意味で、鳩山常務を専任として問題対応にあてるのは理に適った判断だと思います。しかし当社の船頭から鳩山常務を外したことは大きな方針転換だと、少なくとも証券業界は受けとめたように感じました。

決算発表会における鳩山常務の様子には興味ぶかい点がありました。ここで比較したいのは、昨年11月6日に開催された第2四半期決算会での振舞いです。アナリストに対する応答は彼が中心になってこなしており、態度や回答内容からは自信がうかがえます。以下の両リンク先に映像があります。

そして先日の5月21日に開催された決算説明会での様子です。前回までと大きく違った点を以下に列挙します。

(1) 席次がひとつ後退していること(たとえば1:29:20-)

前回までは社長からかぞえて3番目でしたが、今回は4番目になっています(女性秘書を除く)。物理的にも社長から遠い座席に座っています。

(2) アナリストが質問する内容のメモをとらないこと(たとえば1:34:15-1:35:09)

質問に対しては基本的には社長や江森常務が回答し、固有の質問だけ鳩山常務が答えること、と事前に段取りされていたと思われます。しかし、自分が答える必要のない質問でもメモをとって備えておくのは大人が一般的にやることです。この席での鳩山氏はペンをとっておらず、自分には様々な権限がなくなったことを態度で示しています。(第2四半期決算映像では、たとえば54:15-での映像でメモをとっている)

(3) 質疑応答の際の視線の動き(1:31:20-1:33:25)

過去の映像では、鳩山常務はアナリストへ話をする際には視線を頻繁に移動させる傾向がみられます。しかし前回までと今回では、その動き方が大きく異なっています。前回まではメモの内容と質問者の双方に対して交互に視線を向けていました(2013月11月開催の第2四半期決算では、たとえば映像の55:20-)。今回は視線が左右へ泳いでおり、しかも質問者に対して力強くありません。これは潜在意識にある不安が表出したものと個人的には捉えました。この場合、権限や立場が大きく縮小されたことを示すと受けとめることができます。「欧州の立て直しを一時的に命じられたものの、仕事にけりがつけばかつての仕事に戻れる」、彼がそのような約束に基づいていたとすれば、ここで指摘した不安げな様子はみせなかったと思います。

6. 今後のサンリオと鳩山常務

鳩山常務が当社において自分の望む仕事を遂行できる可能性は大きく低下したと想像します。いい話があれば他社へ移る可能性は極めて高いと思われます。一方の辻信太郎社長にとっては、鳩山常務がやめることに異論はないようにみえます。ただし欧州立て直しの観点では鳩山常務の利用価値は大きく、たとえば今後1,2年間は結果が出ることと両建てで待つ手も考えられます。

鳩山常務はコミットメントを旨としており、欧州立て直しはきちんと取り組むと思われます。その仕事に区切りがつく1年後あるいは2年後に向けて、次の活躍の場を探しながら過ごす日々になるものと想像します。あくまでも個人的な見解ですが、鳩山氏にふさわしいのは自分を必要と考えてくれて大きな仕事を任せてくれる環境だと思います。ただし次の職場では、「偉大なるネコちゃん」の力を頼ることはできませんが。

7. 当社の企業価値

当社の営む事業の質は極めて高いために、経営者が大きなミスをするぐらいではなかなか揺らぎません。当社にとってこのことは幸福でもあり不幸でもあります。そして辻邦彦副社長と鳩山氏のコンビが海外ライセンス事業を大幅に強化したことで、この数年間で基礎体力が向上しています。このことは、鳩山常務がいなくても当社がひきつづき成長できる可能性が高いことを意味します。

鳩山常務が欠けることで本当に問題なのは、「当社が大化けする機会が遠ざかり、あるいは喪われる」可能性が高まることです。辻邦彦副社長と鳩山氏の間では、大きな夢を共有していたように思えてなりません。株式市場もそれを期待して評価を高めてきたことでしょう。しかし副社長が亡くなり、そして鳩山常務が外された現在では、当社に対する評価が低下して当然だと思います。しかしそうであっても当社の実力は地に落ちることはなく、「少なくともしばらくは堅実な成長が期待できる質の高い事業」と評価できると考えます。

株価に対する個人的な見解としては、5月22日に暴落した終値2,600円前後は「わずかに割安」な領域に突入したとみています。実際にわたしも22日と23日にわたって当社の株をはじめて購入しました(平均購入単価2,600円強)。株価は現在反転して上昇中ですが、まだ大幅な割安とは言えず、2,600円あるいは先日のストップ安2,410円を割り込んでくる可能性は十分に考えられます。配当利回りを考慮すると下落率は小さくとどまると思いますが、もし厳しく下落すれば買い増しするつもりです。

以下の表は、鳩山常務の去就の観点から決定木を書いて企業価値を算出したものです。意思決定上で重要な要素はほかにもあるはずですが、現在の当社の状況で重要なのは経営の手綱さばきにあると簡略化できれば、このような粗い評価でも何らかの意味はあるだろうと考えています。ただし数字をみれば明らかなように、予定調和的なバイアスがかかっている可能性は承知しているつもりです。

来期予想も増収増益を掲げている当社の「経営の質が低下する」とはどういうことなのか。今回は、ここ数年間のサンリオの動きを踏まえた上で個人的な見解を記述します。

1. 株価の動向と市場の不安

投資家の視点でみたときの当社は、20年来「悩ましい企業」でありつづけました。余剰資金の運用失敗、そしてテーマパーク事業の不振が企業価値を損ねてきたからです。当社の株価に新しい春がやってきたのは2010年でした。当時700円ほどだった株価は成長期待によって4年近く上昇し続け、昨年9月のピーク時には6,000円をつけました。しかし現在は高値の半分を割り込み、2,800円前後まで下落しています。

|

| [サンリオ株価の動向; Google 10年超のチャート] |

2. 業績の推移

近年の業績は2008年度を底にして2009年度以降回復し、再成長の軌道に乗りました。利益成長に大きく貢献しているのは海外事業(ほとんどがライセンス供与)です。一方の国内事業(物販、ライセンス、テーマパーク)は当時からほとんど横ばいがつづいています。

|

| [営業利益の推移; 当社説明会資料より。誤差あり] |

3. 業績反転の主導者

業績回復のきっかけとなったのは、当社の辻邦彦副社長(故人。後述)が社外から人材を招へいしたことでした。その人物とは、現常務取締役の鳩山玲人(れひと)氏です。高名な一族の一員で1974年生まれの鳩山氏は大学卒業後に三菱商事に入社し、当社にかかわる業務等に携わった後、ハーバードのビジネススクールに進学してMBAを取得しています。また辻邦彦副社長に声をかけられたことで2008年5月に当社に入社し、経営に参画することとなりました。

|

| [鳩山玲人氏; 早稲田大学サイト記事より借用] |

現社長の息子である辻邦彦副社長は当社でずっと仕事をしてきました。父親の辻信太郎社長は現在80歳代半ばと高齢であり、副社長が経営管理の実質的な責任者を務めていたものと想像されます。また先日行われた決算説明会(後述)で辻信太郎社長が発言していたように、この6月には辻邦彦副社長の昇進が内々定していました。副社長は父親社長が築いてきた当社の長短両面をよく理解していたはずです。その想いの一部は数年前の有価証券報告書に課題として端的に表現されています。

[2005年度有価証券報告書]

当社グループは、Project2006により売上高指向から利益指向へシフトし、国内外において物販ビジネスの拡大とともにライセンスビジネスに注力し、特に、厳しい現状を踏まえての国内における販売力強化が当面の課題と認識しております。(PDF14ページ目)

辻邦彦副社長が鳩山氏を迎え入れた2008年度を底にして業績が改善しはじめました。海外ライセンス展開が伸長したことが大きく、鳩山氏が少なからず貢献していることがうかがわれます。短中期で成果のあがる戦略を見定めるとともに、欧米の現地法人を指揮し、顧客との直接交渉にも参加してきたようです。自身や鳩山家の人脈も役立ったかもしれません。中期計画(Project2015)は円安の好条件も重なったおかげで、1年前倒しの2013年度に営業利益目標を達成しています。

業績の数字以外にも鳩山氏の貢献度はうかがえます。過去の決算説明会の映像をみると、アナリストからの質問に応じている主役は彼でした。登場する話題は経営全般にわたっており、たとえばM&Aや配当性向といった資本配分、定量的なパフォーマンス管理に基づいた業務の評価・改善、業界でのポジションを意識した上での長期的なビジョン策定の必要性などにも触れていました。このことは、彼が最上層の経営に深くかかわっていたことを裏付けています。

鳩山氏の示す経営管理の方針や戦略実行のやりかたは基本から逸れておらず、聞いていて違和感を感じさせません。アメリカなどの優良企業の経営者と似た雰囲気です。説明内容は具体的で的を外すことが少なく、聞き手に安心感を与えるもので、アナリストからも評価されていたと思います。ただしそのようなやり方はスマートにみえるため、「若造の経営ごっこ」と受けとめられる危うさも負っていたかもしれません。

4. 辻邦彦副社長の死去(2013年11月)

2013年11月20日に辻邦彦副社長が急死しました。以下の報道記事によれば、出張先のロサンゼルスで客死されたとのことです。株価は2013年9月にピークをつけており、副社長が死去された後もひきつづき下落が続き、今日に至っています。

「ハローキティ」サンリオ株急落の陰で御曹司急死 [副社長の写真あり] (週刊文春WEB)

5. 「鳩山ショック」(2014年5月22日)

先週の5月21日に、当社の前期決算発表会が行われました。「この頃思うこと」と題した恒例の説話の中で、辻信太郎社長が当面の経営体制を発表しました。社長自身は留任のままで、辻邦彦副社長の抜けた穴を埋めるために各事業・現地法人の責任者をより前面に立たせ、全体を統括指揮する人物としては江森常務を指名しました。経営企画室長である彼は三菱銀行の出身であり、借入先銀行からの連絡役・お目付け役だと想像します。現在の当社は業績低迷から抜け出して好調な時期に入っています。そのような時期にとられた新体制に対して、説明会に参加していたアナリストからは疑念が度々投げかけられていました。

半年前まで経営改革のリーダーであった鳩山常務はどうやらその責務を解かれたようで、この2年間業績が低迷している欧州担当となりました。欧州は海外事業の中でもっとも利益貢献の大きかった地域でしたが、現在は米州(おもにアメリカ)に逆転されています。市場規模が大きいためにうまくテコ入れできれば大きな利益回復が期待できます。その意味で、鳩山常務を専任として問題対応にあてるのは理に適った判断だと思います。しかし当社の船頭から鳩山常務を外したことは大きな方針転換だと、少なくとも証券業界は受けとめたように感じました。

決算発表会における鳩山常務の様子には興味ぶかい点がありました。ここで比較したいのは、昨年11月6日に開催された第2四半期決算会での振舞いです。アナリストに対する応答は彼が中心になってこなしており、態度や回答内容からは自信がうかがえます。以下の両リンク先に映像があります。

|

| [サンリオ2013年度第2四半期決算説明会; 鳩山常務(左)、江森常務(右)] |

そして先日の5月21日に開催された決算説明会での様子です。前回までと大きく違った点を以下に列挙します。

|

| [サンリオ2013年度決算説明会; 鳩山常務(前列左端)、辻社長(同右端)] |

(1) 席次がひとつ後退していること(たとえば1:29:20-)

前回までは社長からかぞえて3番目でしたが、今回は4番目になっています(女性秘書を除く)。物理的にも社長から遠い座席に座っています。

(2) アナリストが質問する内容のメモをとらないこと(たとえば1:34:15-1:35:09)

質問に対しては基本的には社長や江森常務が回答し、固有の質問だけ鳩山常務が答えること、と事前に段取りされていたと思われます。しかし、自分が答える必要のない質問でもメモをとって備えておくのは大人が一般的にやることです。この席での鳩山氏はペンをとっておらず、自分には様々な権限がなくなったことを態度で示しています。(第2四半期決算映像では、たとえば54:15-での映像でメモをとっている)

(3) 質疑応答の際の視線の動き(1:31:20-1:33:25)

過去の映像では、鳩山常務はアナリストへ話をする際には視線を頻繁に移動させる傾向がみられます。しかし前回までと今回では、その動き方が大きく異なっています。前回まではメモの内容と質問者の双方に対して交互に視線を向けていました(2013月11月開催の第2四半期決算では、たとえば映像の55:20-)。今回は視線が左右へ泳いでおり、しかも質問者に対して力強くありません。これは潜在意識にある不安が表出したものと個人的には捉えました。この場合、権限や立場が大きく縮小されたことを示すと受けとめることができます。「欧州の立て直しを一時的に命じられたものの、仕事にけりがつけばかつての仕事に戻れる」、彼がそのような約束に基づいていたとすれば、ここで指摘した不安げな様子はみせなかったと思います。

6. 今後のサンリオと鳩山常務

鳩山常務が当社において自分の望む仕事を遂行できる可能性は大きく低下したと想像します。いい話があれば他社へ移る可能性は極めて高いと思われます。一方の辻信太郎社長にとっては、鳩山常務がやめることに異論はないようにみえます。ただし欧州立て直しの観点では鳩山常務の利用価値は大きく、たとえば今後1,2年間は結果が出ることと両建てで待つ手も考えられます。

鳩山常務はコミットメントを旨としており、欧州立て直しはきちんと取り組むと思われます。その仕事に区切りがつく1年後あるいは2年後に向けて、次の活躍の場を探しながら過ごす日々になるものと想像します。あくまでも個人的な見解ですが、鳩山氏にふさわしいのは自分を必要と考えてくれて大きな仕事を任せてくれる環境だと思います。ただし次の職場では、「偉大なるネコちゃん」の力を頼ることはできませんが。

7. 当社の企業価値

当社の営む事業の質は極めて高いために、経営者が大きなミスをするぐらいではなかなか揺らぎません。当社にとってこのことは幸福でもあり不幸でもあります。そして辻邦彦副社長と鳩山氏のコンビが海外ライセンス事業を大幅に強化したことで、この数年間で基礎体力が向上しています。このことは、鳩山常務がいなくても当社がひきつづき成長できる可能性が高いことを意味します。

鳩山常務が欠けることで本当に問題なのは、「当社が大化けする機会が遠ざかり、あるいは喪われる」可能性が高まることです。辻邦彦副社長と鳩山氏の間では、大きな夢を共有していたように思えてなりません。株式市場もそれを期待して評価を高めてきたことでしょう。しかし副社長が亡くなり、そして鳩山常務が外された現在では、当社に対する評価が低下して当然だと思います。しかしそうであっても当社の実力は地に落ちることはなく、「少なくともしばらくは堅実な成長が期待できる質の高い事業」と評価できると考えます。

株価に対する個人的な見解としては、5月22日に暴落した終値2,600円前後は「わずかに割安」な領域に突入したとみています。実際にわたしも22日と23日にわたって当社の株をはじめて購入しました(平均購入単価2,600円強)。株価は現在反転して上昇中ですが、まだ大幅な割安とは言えず、2,600円あるいは先日のストップ安2,410円を割り込んでくる可能性は十分に考えられます。配当利回りを考慮すると下落率は小さくとどまると思いますが、もし厳しく下落すれば買い増しするつもりです。

以下の表は、鳩山常務の去就の観点から決定木を書いて企業価値を算出したものです。意思決定上で重要な要素はほかにもあるはずですが、現在の当社の状況で重要なのは経営の手綱さばきにあると簡略化できれば、このような粗い評価でも何らかの意味はあるだろうと考えています。ただし数字をみれば明らかなように、予定調和的なバイアスがかかっている可能性は承知しているつもりです。

|

| [サンリオ企業価値の評価] |

2014年2月16日日曜日

バークシャー・ハサウェイの現金比率

前々回の投稿ではスティーブン・ローミックが率いるファンドの現金比率を取り上げました。今回はウォーレン・バフェットのバークシャー・ハサウェイについて過去10年間ほどの推移をみてみます。原資料は同社の10-K及び10-Qです。

<金融資産における現金比率>

はじめの図はおもな金融資産(現預金、債券、株式)の構成比を示したものです。ここで「その他の投資」という項目も登場していますが、2008年以降に大きく発生しています。これはゴールドマン・サックスやGE社などへの優先株投資の割合が大きいため、債券に近いものとみなしました。

この図からは次のようなことがみてとれます。

1. 現預金の比率は低下傾向

しかし、金融危機以降は横ばいがつづいています。

2. 2013年9月末時点で、現預金や債券の割合は全体の4割程度

債券投資のうちの1/3は外国政府債で、もう1/3は一般企業の債券です。米国財務省証券や地方政府債の比率は大きくありません。その意味で、完全に流動的であるとは言いきれない保有構成です。

3. 現預金や債券比率が相対的に高水準だったのは2004-2006年

当時は純利益も横ばい基調であり、そのせいか株価も停滞していました。

この図をもとにすれば、バークシャーにおける現金+債券の比率は4割程度に達していると判断できます。

<総資産における現金比率>

しかしバークシャーにはもうひとつ重要な側面が残っています。買収した事業会社に関する資産です。それら子会社の資産を含めた上でバークシャーの資本配分の推移を示したものが、次の図です。

さきほどの観察と大きく変わるのが次の2点です。

1. 事業会社の割合が増加

現預金等の比率が低下すると共に、特に2006年から事業会社の比率が増加しつづけています。これはおもにエネルギー会社で株式転換したり鉄道会社を買収し、さらに資本を継続投下したためです。ここで留意したいのは、それら企業自身も借入れを行っていることです。そのため、グロスの資産という観点ではレバレッジがかかっています。

2. 現預金や債券等の割合は10%強まで低下

このことから、バークシャーの資本政策からは次のようなねらいがうかがえます。

1. 相対取引でビジネスを買うことに活路を見いだすこと

現在のバークシャーの資本規模では、それを有効に生かせる機会が株式市場ではなかなかみつからない、と解釈できます。2008年の金融危機のときには投資する機会があったと思われますが、多くはゴールドマンやGEといった企業へ優先株の形で投資されました。これには、金融危機を側面から救済する目的があったのかもしれません。それでもさらなる下落に備えて余剰現金を残す必要があり、結局は1987年のコカ・コーラ的な買いには到らなかったのかと想像します。

2. 償却期間の長い投資を早い段階で実行すること

よく言われるように、今後予想されるインフレに備えて先払いしたほうが有利な投資にバークシャーは注目しているようにみえます(鉄道やエネルギー会社)。そのためには、安くはない値段であっても、相対取引によって早めに機会を手にしておいたほうがよいと判断しているように思えます。

個人的には、このアイデアは参考にしていきたいと感じています。「ゴールドに投資するよりもビジネスに投資したほうがよい」と発言した真意が感じられるやりかただとも思います(過去記事)。

<総資産の構成(金額ベース)>

最後の図です。上の図は資産を比率ベースで示していますが、絶対額ベースにすると以下の図になります。

この図をみると、現預金+債券の絶対額は微増しています。増加した余剰資金を消化するのが精一杯のようにもみえます。

<おわりに>

バークシャーのことを「ウォーレン・バフェットの投資会社」と表現されることがあります。その表現が当たっているのもたしかですが、もうひとつの側面を見落とさないようにしたいと感じています。それはバークシャーが時と共に変容し、今では「ユニークな性質をもった、そこそこ普通の持ち株会社」になったことです。自分自身の資産管理の観点では、先に取り上げたスティーブン・ローミック的なやりかたはわかりやすく、親しみを感じます。しかし資本配分の究極である当社の姿にも、全部まるごとではないにせよ、学べる点は十分に残されていると思います。

<金融資産における現金比率>

はじめの図はおもな金融資産(現預金、債券、株式)の構成比を示したものです。ここで「その他の投資」という項目も登場していますが、2008年以降に大きく発生しています。これはゴールドマン・サックスやGE社などへの優先株投資の割合が大きいため、債券に近いものとみなしました。

この図からは次のようなことがみてとれます。

1. 現預金の比率は低下傾向

しかし、金融危機以降は横ばいがつづいています。

2. 2013年9月末時点で、現預金や債券の割合は全体の4割程度

債券投資のうちの1/3は外国政府債で、もう1/3は一般企業の債券です。米国財務省証券や地方政府債の比率は大きくありません。その意味で、完全に流動的であるとは言いきれない保有構成です。

3. 現預金や債券比率が相対的に高水準だったのは2004-2006年

当時は純利益も横ばい基調であり、そのせいか株価も停滞していました。

この図をもとにすれば、バークシャーにおける現金+債券の比率は4割程度に達していると判断できます。

<総資産における現金比率>

しかしバークシャーにはもうひとつ重要な側面が残っています。買収した事業会社に関する資産です。それら子会社の資産を含めた上でバークシャーの資本配分の推移を示したものが、次の図です。

さきほどの観察と大きく変わるのが次の2点です。

1. 事業会社の割合が増加

現預金等の比率が低下すると共に、特に2006年から事業会社の比率が増加しつづけています。これはおもにエネルギー会社で株式転換したり鉄道会社を買収し、さらに資本を継続投下したためです。ここで留意したいのは、それら企業自身も借入れを行っていることです。そのため、グロスの資産という観点ではレバレッジがかかっています。

2. 現預金や債券等の割合は10%強まで低下

このことから、バークシャーの資本政策からは次のようなねらいがうかがえます。

1. 相対取引でビジネスを買うことに活路を見いだすこと

現在のバークシャーの資本規模では、それを有効に生かせる機会が株式市場ではなかなかみつからない、と解釈できます。2008年の金融危機のときには投資する機会があったと思われますが、多くはゴールドマンやGEといった企業へ優先株の形で投資されました。これには、金融危機を側面から救済する目的があったのかもしれません。それでもさらなる下落に備えて余剰現金を残す必要があり、結局は1987年のコカ・コーラ的な買いには到らなかったのかと想像します。

2. 償却期間の長い投資を早い段階で実行すること

よく言われるように、今後予想されるインフレに備えて先払いしたほうが有利な投資にバークシャーは注目しているようにみえます(鉄道やエネルギー会社)。そのためには、安くはない値段であっても、相対取引によって早めに機会を手にしておいたほうがよいと判断しているように思えます。

個人的には、このアイデアは参考にしていきたいと感じています。「ゴールドに投資するよりもビジネスに投資したほうがよい」と発言した真意が感じられるやりかただとも思います(過去記事)。

<総資産の構成(金額ベース)>

最後の図です。上の図は資産を比率ベースで示していますが、絶対額ベースにすると以下の図になります。

この図をみると、現預金+債券の絶対額は微増しています。増加した余剰資金を消化するのが精一杯のようにもみえます。

<おわりに>

バークシャーのことを「ウォーレン・バフェットの投資会社」と表現されることがあります。その表現が当たっているのもたしかですが、もうひとつの側面を見落とさないようにしたいと感じています。それはバークシャーが時と共に変容し、今では「ユニークな性質をもった、そこそこ普通の持ち株会社」になったことです。自分自身の資産管理の観点では、先に取り上げたスティーブン・ローミック的なやりかたはわかりやすく、親しみを感じます。しかし資本配分の究極である当社の姿にも、全部まるごとではないにせよ、学べる点は十分に残されていると思います。

2014年2月6日木曜日

2013年の投資をふりかえって(9)新規投資銘柄:インテル

■インテル (INTC)

<投資に至った背景>

2011-2012年にマイクロソフトに投資しはじめたころ、当社の株価も同じように低迷していました。しかしマイクロソフトとくらべると当社は設備投資額が大きく、資本効率が良くないことから、はじめは投資対象とみていませんでした。しかしマイクロソフトに投資するリスクのひとつとして消費者向け部門が低迷する可能性を考慮するうちに、当社のことを考えるようになりました。マイクロソフトの業績とは連動せずに、当社独自に成長する機会があるのではないかと。このように、マイクロソフトへの投資を部分的にヘッジできないか考えたのが当社に興味を持ちはじめたきっかけでした。

<事業の状況>

当社の主力製品はよく知られているようにコンピューターの中心部であるCPU(=プロセッサー)です。当社は経営管理上、プロセッサー事業を3つのグループに分けています。

・PCクライアントグループ: デスクトップPCやノートPCのプロセッサー等

・データセンターグループ: サーバー用プロセッサーやストレージ(データ記憶装置)等

・その他のIAグループ: 組込み用や通信用プロセッサー、タブレットやスマートフォン用プロセッサー等

またプロセッサー以外の主要な事業としては、次の2つがあります。

・ソフトウェア及びサービス事業: セキュリティーソフト(旧マカフィー)や組込み用OS等

・フラッシュメモリー事業

FY2013の業績(単位:百万$)は売上高が52,708、粗利益が31,521、営業利益が12,291、純利益が9,620でした。EPSは1.89$です。また以下の図は事業別の業績です。前年とくらべて増益だったのがデータセンターとソフトウェア及びサービスで、減益だったのがPCクライアント、その他のIAグループ(スマートフォンやタブレット含む)、それ以外でした。

<株価の状況>

年初は20.62$で年末は25.96$でした。上昇率は25.9%で、インデックスとくらべると低迷しました。

参考までに、以下の株価チャートは1997年以来のものです。配当は別として、見事な横線です。

<投資方針>

2013年の3月と4月に何度かに分けて購入しました(上図の赤矢印)。平均購入単価は21$強でした。ポートフォリオに影響を与えられる規模までは買いたいと考えています。現在の株価23.5$(実績PERで12.5倍前後)は買い増ししても不都合はないのですが、下落するのを待っています。なお配当利回りは3%台後半です。

投資するにあたって当社を評価している点は、主に2つです。前者は以前から考えていましたが、後者は最近になって加わったものです。

1. 他社に先行して微細化の進んだ製品を研究・開発し、製造できる技術力

コンピューターを代表とする電子製品は年々性能が向上する傾向がありますが、それというのも当社を含む電子機器業界に携わるみなさんが営々と技術革新を進めることで実現されています。そのような潮流の中で当社は技術的な優位性が大きく、それゆえに行使できる影響力も相まって、大きな経済的な見返りを受けてきたと捉えています。

CPUなどのプロセッサーを製造する半導体企業は、「小さなものを作る」すなわち微細化技術を推し進めることで、以下のような利益を享受してきました。

・高付加価値化

以前の製品に匹敵する性能をより小さな面積で実現できるようになるため、余剰な領域が生じます。小型化した形で製品化してもよいですし、余剰領域を使ってさらに高集積化して性能を向上させたり、別の周辺回路を取り込んで多機能化することができます。いずれにしても付加価値を高めることになり、売上増ひいては利益増につながります。

・コスト面の優位

製品の主な原材料であるシリコンウエハーの所要面積が小さくなるとともに、無駄になる領域の割合が減少するため、製品1つあたりの材料費が削減できます。また生産能力が実質的に増加するため、増産することができれば固定費の割合を下げることにつながり、さらなる原価低減を実現できます。

・Moat(経済的な堀)の強化

製品の微細化を進めるには、半導体製造装置においてもいっそう高度な性能が要求されます。ますますむずかしい技術的要求に対応するには、製造装置を製作する費用も高額になります。このことは、相対的に経営基盤の弱い当社の競合企業にとっては余力がなくて設備投資できなかったり、経営上の大きなリスクとなります。賭け金が大きくなると、勝負から降りる人が多くなるのと同じ原理です。そのため自社製造から撤退する企業が増え、現時点での有力企業は3社となりました。メモリー生産に強いサムスン電子、受託生産(ファウンドリー)の台湾TSMC、そしてプロセッサーやフラッシュメモリーを開発生産する当社です。

サムスンは総合力で圧倒的な存在です。TSMCはアップルから受注するなど、受託生産の駆け込み寺となっています。法人税が低いのも強力な追い風です。そして当社は最先端の技術力を有しています。興味深いのは、それぞれ独自のMoatを築いている点です。当社への投資を考え直すとすれば、これらの特徴がもたらす影響を考え直すことにあるかもしれません。

2. プロセッサー分野における全方位戦略

昨年春に当社のCEOが交代しました。先代のポール・オッテリーニが辞任したのは業績停滞がつづき、現在の状況を打開するには不適当と指摘されたからではないでしょうか。新CEOのブライアン・クルザニッチは先代とは違って理科系の教育を受けて技術畑を歩んできました。そのため、当社のコア・コンピタンスをよく理解しているはずです。その彼が最近になって明確な戦略を打ち出しました。「計算するなら何であろうと、インテル製品が一番だ」(If it Computes, it does it BEST with Intel)。これはあらゆるプロセッサー市場で勝ちにいくことを宣言しています。PCやサーバーだけでなく、タブレットやスマートフォン、ウェアラブル端末、車載などの組込み用、そして他社製品の受託生産と、プロセッサーできちんと儲けがでるならそれこそインテルの仕事だと謳っているように聞こえます。個人的にはこの戦略を評価しています。どこにも隙を残さないという姿勢を明らかにし、そして実際に行動することは、他社からは脅威として映ります。戦線が拡大して中途半端になるリスクは大きいですが、経営資源の配分の強弱は走りながら変化するでしょうから、結局は現実的に対応するだろうと想像します。先日クルザニッチは準備中だったインターネットTV事業を売却しました。そのような多角化を進めるよりも、プロセッサーに専念するほうがずっと理にかなった選択だと思います。

<リスク>

ここ数年間の業績は横ばいになり、大きな成長が見込めないことが、当社の株価低迷につながっているように見受けられます。市場が次のような不安をいただいていると考えます。

1. クライアントPC市場における売上のさらなる減少

広く報道されているように、消費者向けPCの市場が縮小しています。最近のスマートフォンやタブレット端末に満足している消費者は、古くなったパソコンを買い替える必要がないのでしょう。企業向けのPC需要はそれほど落ち込まないでしょうが、消費者向け市場ではある水準まで市場が縮小すると予想します。市場がこのリスクを警戒するのは妥当な見方だと思います。

クライアントPC市場の縮小は落ち着きをみせつつありますが、完全に底を打ったのかどうかはまだわかりません。仮にこの市場での売上がさらに2割減少した場合、EPSが現在の1.89$からたとえば1.2$に減少します。それを現在の株価水準24$とくらべると、割高ではあるものの高すぎるほどでもありません。成長しているデータセンターグループの利益増を考慮すれば、もう少し妥当なPER水準に落ち着きます。市場はこのような見通しにもとづいて当社の企業価値を算出しているのかもしれません。

2. スマートフォン及びタブレット市場における市場シェア低迷

スマートフォンやタブレット市場は、ここ数年間で大きく成長しています。代表的な製品にはスマートフォン(iPhoneやGalaxyなど)やタブレット(iPadやGalaxy、kindle fire、Nexusなど)がありますが、それらの端末では当社のプロセッサーは事実上使われておらず、シェアもほとんどゼロです。上述したクライアントPCの売上減少をこの市場で補うことが期待されていますが、現在の当社はそれを実現できていません。

スマートフォンとタブレット市場は個別に分けてながめると、少し違う様相がみえてきます。どちらの市場においても従来(昨年中盤まで)の当社製品は技術的にもうひとつで、端末メーカーに受け入れられていませんでした。しかしタブレット市場向けの製品は当社にとっては技術的なハードルが低く、現段階では競合製品と比肩あるいは上回る製品を出荷しています(Bay Trail)。昨年末から当社製プロセッサーを搭載したタブレット端末が実際に販売されるようになり、ユーザーからも少しずつ評価を得ています。タブレット向け製品は、当社製品の中で今年もっとも成長するものと予想します。

一方のスマートフォン向け製品では、まだ他社製品のほうが技術的に優位です。当社製品は特にLTE等の通信モジュールとの統合や、グラフィックス性能の面で遅れています。スマートフォン向けの製品開発を本格的に始めたのが遅かったため、追いつくまでまだ距離があります。当社のシェアは現時点でゼロに近く、端末メーカーから技術的に評価されない点が残されている以上、横綱を土俵に送ることができるのはもう少し先になります。そのような状況なので株式市場は全般として、当社がスマートフォン市場で一定のシェア(たとえば30%)を確保するのはむずかしいだろう、とみているのかもしれません。

この件は個人的には(控えめながらも)楽観的にみています。技術的な課題は解決され、当社がやがて優位に立つと予想するからです。他社にできたものは当社にもできる、というのが個人的な見立てです。一方で、2強メーカーであるアップルとサムスンがどうなるかは非常に大きな課題です。またプロセッサー・メーカーの強敵クアルコムは無線通信の分野ですばらしい位置を占めています。この領域で当社が勢力を伸ばすには少なくとも3年以上はかかるでしょうし、5年や10年かかるかもしれません。しかしクルザニッチも定年までは10年以上残されています。

なお当社はスマートフォン全盛の船に乗り遅れた印象がありますが、一概にそうとは言えません。当社はデータセンター市場におけるAMD等との争いを優先させ、スマートフォンで採用される省電力型のプロセッサーには注力していませんでした。しかしスマートフォン市場の成長がもたらす果実をデータセンター市場で得る、とする考えは容易に思いつきます。スマートフォンやタブレットのような軽量端末文化を支えるには、「クラウド」という名のサーバー機器が不可欠だからです。ユーザー各人が有する端末台数には限りがありますが、クラウドサービスは有用なものであればいくらあっても困りません。実体が見えないものに対しては、際限なく拡大していくのが人間の欲望です。インターネットの利用がますます進む世界において、成長期待の大きいサーバー事業を先に攻略するとした戦略はまちがいではなかったと思います。

3. サーバー市場における市場シェア低下

スマートフォンで採用されているプロセッサーのほとんどは、当社のライバルメーカーARMのライセンスを受けて設計されたものです。このARMベースのプロセッサーが、今度はサーバー市場に進出する話題がよく登場します。また当社の得意先であるグーグル社がARMベースのプロセッサーを設計し、自社用サーバーに採用する動きをみせているとも伝えられています。このような動きが実現すれば、当社が高い粗利益をあげているサーバー用プロセッサーが価格競争にさらされるとする見方があります。しかしこれは限定的と考えます。第一に、顧客やパートナーがサーバー上で展開しているコンピューター資産はマイクロソフトや当社製品に依存する部分もあり、当社に対して正面から対抗するのはスイッチングコストの観点からむずかしいと思われるからです。さらにこの市場では当社もすばやく低電力消費型の製品開発に着手し、すでに第一弾を出荷しています(Avoton)。この製品は高度な機能や性能が要求されないシステムを稼働させる際に適したものです。

ただし、グーグルが自社内で独自に開発するような動きは実現するかもしれません。損得抜きで選ぶのであれば仕方のないことです。しかし経済的な合理性を考えると、本格的な採用規模には達しないだろうと予想します。自社の要求事項をプロトタイプ検証する程度の規模なのかもしれません。

4. 技術革新の限界

半導体の進歩の歴史を振り返ると、物理的な限界について度々指摘されてきました。しかし当社にはそれらを乗り越えてきた実績があります。むずかしさが増しているのは事実で、次も同じようにうまくいく保証はありません。しかし、業界をリードする技術革新をつづけていくことはほぼ確かだと思います。

<投資に至った背景>

2011-2012年にマイクロソフトに投資しはじめたころ、当社の株価も同じように低迷していました。しかしマイクロソフトとくらべると当社は設備投資額が大きく、資本効率が良くないことから、はじめは投資対象とみていませんでした。しかしマイクロソフトに投資するリスクのひとつとして消費者向け部門が低迷する可能性を考慮するうちに、当社のことを考えるようになりました。マイクロソフトの業績とは連動せずに、当社独自に成長する機会があるのではないかと。このように、マイクロソフトへの投資を部分的にヘッジできないか考えたのが当社に興味を持ちはじめたきっかけでした。

<事業の状況>

当社の主力製品はよく知られているようにコンピューターの中心部であるCPU(=プロセッサー)です。当社は経営管理上、プロセッサー事業を3つのグループに分けています。

・PCクライアントグループ: デスクトップPCやノートPCのプロセッサー等

・データセンターグループ: サーバー用プロセッサーやストレージ(データ記憶装置)等

・その他のIAグループ: 組込み用や通信用プロセッサー、タブレットやスマートフォン用プロセッサー等

またプロセッサー以外の主要な事業としては、次の2つがあります。

・ソフトウェア及びサービス事業: セキュリティーソフト(旧マカフィー)や組込み用OS等

・フラッシュメモリー事業

FY2013の業績(単位:百万$)は売上高が52,708、粗利益が31,521、営業利益が12,291、純利益が9,620でした。EPSは1.89$です。また以下の図は事業別の業績です。前年とくらべて増益だったのがデータセンターとソフトウェア及びサービスで、減益だったのがPCクライアント、その他のIAグループ(スマートフォンやタブレット含む)、それ以外でした。

<株価の状況>

年初は20.62$で年末は25.96$でした。上昇率は25.9%で、インデックスとくらべると低迷しました。

参考までに、以下の株価チャートは1997年以来のものです。配当は別として、見事な横線です。

<投資方針>

2013年の3月と4月に何度かに分けて購入しました(上図の赤矢印)。平均購入単価は21$強でした。ポートフォリオに影響を与えられる規模までは買いたいと考えています。現在の株価23.5$(実績PERで12.5倍前後)は買い増ししても不都合はないのですが、下落するのを待っています。なお配当利回りは3%台後半です。

投資するにあたって当社を評価している点は、主に2つです。前者は以前から考えていましたが、後者は最近になって加わったものです。

1. 他社に先行して微細化の進んだ製品を研究・開発し、製造できる技術力

コンピューターを代表とする電子製品は年々性能が向上する傾向がありますが、それというのも当社を含む電子機器業界に携わるみなさんが営々と技術革新を進めることで実現されています。そのような潮流の中で当社は技術的な優位性が大きく、それゆえに行使できる影響力も相まって、大きな経済的な見返りを受けてきたと捉えています。

CPUなどのプロセッサーを製造する半導体企業は、「小さなものを作る」すなわち微細化技術を推し進めることで、以下のような利益を享受してきました。

・高付加価値化

以前の製品に匹敵する性能をより小さな面積で実現できるようになるため、余剰な領域が生じます。小型化した形で製品化してもよいですし、余剰領域を使ってさらに高集積化して性能を向上させたり、別の周辺回路を取り込んで多機能化することができます。いずれにしても付加価値を高めることになり、売上増ひいては利益増につながります。

・コスト面の優位

製品の主な原材料であるシリコンウエハーの所要面積が小さくなるとともに、無駄になる領域の割合が減少するため、製品1つあたりの材料費が削減できます。また生産能力が実質的に増加するため、増産することができれば固定費の割合を下げることにつながり、さらなる原価低減を実現できます。

・Moat(経済的な堀)の強化

製品の微細化を進めるには、半導体製造装置においてもいっそう高度な性能が要求されます。ますますむずかしい技術的要求に対応するには、製造装置を製作する費用も高額になります。このことは、相対的に経営基盤の弱い当社の競合企業にとっては余力がなくて設備投資できなかったり、経営上の大きなリスクとなります。賭け金が大きくなると、勝負から降りる人が多くなるのと同じ原理です。そのため自社製造から撤退する企業が増え、現時点での有力企業は3社となりました。メモリー生産に強いサムスン電子、受託生産(ファウンドリー)の台湾TSMC、そしてプロセッサーやフラッシュメモリーを開発生産する当社です。

サムスンは総合力で圧倒的な存在です。TSMCはアップルから受注するなど、受託生産の駆け込み寺となっています。法人税が低いのも強力な追い風です。そして当社は最先端の技術力を有しています。興味深いのは、それぞれ独自のMoatを築いている点です。当社への投資を考え直すとすれば、これらの特徴がもたらす影響を考え直すことにあるかもしれません。

2. プロセッサー分野における全方位戦略

昨年春に当社のCEOが交代しました。先代のポール・オッテリーニが辞任したのは業績停滞がつづき、現在の状況を打開するには不適当と指摘されたからではないでしょうか。新CEOのブライアン・クルザニッチは先代とは違って理科系の教育を受けて技術畑を歩んできました。そのため、当社のコア・コンピタンスをよく理解しているはずです。その彼が最近になって明確な戦略を打ち出しました。「計算するなら何であろうと、インテル製品が一番だ」(If it Computes, it does it BEST with Intel)。これはあらゆるプロセッサー市場で勝ちにいくことを宣言しています。PCやサーバーだけでなく、タブレットやスマートフォン、ウェアラブル端末、車載などの組込み用、そして他社製品の受託生産と、プロセッサーできちんと儲けがでるならそれこそインテルの仕事だと謳っているように聞こえます。個人的にはこの戦略を評価しています。どこにも隙を残さないという姿勢を明らかにし、そして実際に行動することは、他社からは脅威として映ります。戦線が拡大して中途半端になるリスクは大きいですが、経営資源の配分の強弱は走りながら変化するでしょうから、結局は現実的に対応するだろうと想像します。先日クルザニッチは準備中だったインターネットTV事業を売却しました。そのような多角化を進めるよりも、プロセッサーに専念するほうがずっと理にかなった選択だと思います。

<リスク>

ここ数年間の業績は横ばいになり、大きな成長が見込めないことが、当社の株価低迷につながっているように見受けられます。市場が次のような不安をいただいていると考えます。

1. クライアントPC市場における売上のさらなる減少

広く報道されているように、消費者向けPCの市場が縮小しています。最近のスマートフォンやタブレット端末に満足している消費者は、古くなったパソコンを買い替える必要がないのでしょう。企業向けのPC需要はそれほど落ち込まないでしょうが、消費者向け市場ではある水準まで市場が縮小すると予想します。市場がこのリスクを警戒するのは妥当な見方だと思います。

クライアントPC市場の縮小は落ち着きをみせつつありますが、完全に底を打ったのかどうかはまだわかりません。仮にこの市場での売上がさらに2割減少した場合、EPSが現在の1.89$からたとえば1.2$に減少します。それを現在の株価水準24$とくらべると、割高ではあるものの高すぎるほどでもありません。成長しているデータセンターグループの利益増を考慮すれば、もう少し妥当なPER水準に落ち着きます。市場はこのような見通しにもとづいて当社の企業価値を算出しているのかもしれません。

2. スマートフォン及びタブレット市場における市場シェア低迷

スマートフォンやタブレット市場は、ここ数年間で大きく成長しています。代表的な製品にはスマートフォン(iPhoneやGalaxyなど)やタブレット(iPadやGalaxy、kindle fire、Nexusなど)がありますが、それらの端末では当社のプロセッサーは事実上使われておらず、シェアもほとんどゼロです。上述したクライアントPCの売上減少をこの市場で補うことが期待されていますが、現在の当社はそれを実現できていません。

スマートフォンとタブレット市場は個別に分けてながめると、少し違う様相がみえてきます。どちらの市場においても従来(昨年中盤まで)の当社製品は技術的にもうひとつで、端末メーカーに受け入れられていませんでした。しかしタブレット市場向けの製品は当社にとっては技術的なハードルが低く、現段階では競合製品と比肩あるいは上回る製品を出荷しています(Bay Trail)。昨年末から当社製プロセッサーを搭載したタブレット端末が実際に販売されるようになり、ユーザーからも少しずつ評価を得ています。タブレット向け製品は、当社製品の中で今年もっとも成長するものと予想します。

一方のスマートフォン向け製品では、まだ他社製品のほうが技術的に優位です。当社製品は特にLTE等の通信モジュールとの統合や、グラフィックス性能の面で遅れています。スマートフォン向けの製品開発を本格的に始めたのが遅かったため、追いつくまでまだ距離があります。当社のシェアは現時点でゼロに近く、端末メーカーから技術的に評価されない点が残されている以上、横綱を土俵に送ることができるのはもう少し先になります。そのような状況なので株式市場は全般として、当社がスマートフォン市場で一定のシェア(たとえば30%)を確保するのはむずかしいだろう、とみているのかもしれません。

この件は個人的には(控えめながらも)楽観的にみています。技術的な課題は解決され、当社がやがて優位に立つと予想するからです。他社にできたものは当社にもできる、というのが個人的な見立てです。一方で、2強メーカーであるアップルとサムスンがどうなるかは非常に大きな課題です。またプロセッサー・メーカーの強敵クアルコムは無線通信の分野ですばらしい位置を占めています。この領域で当社が勢力を伸ばすには少なくとも3年以上はかかるでしょうし、5年や10年かかるかもしれません。しかしクルザニッチも定年までは10年以上残されています。

なお当社はスマートフォン全盛の船に乗り遅れた印象がありますが、一概にそうとは言えません。当社はデータセンター市場におけるAMD等との争いを優先させ、スマートフォンで採用される省電力型のプロセッサーには注力していませんでした。しかしスマートフォン市場の成長がもたらす果実をデータセンター市場で得る、とする考えは容易に思いつきます。スマートフォンやタブレットのような軽量端末文化を支えるには、「クラウド」という名のサーバー機器が不可欠だからです。ユーザー各人が有する端末台数には限りがありますが、クラウドサービスは有用なものであればいくらあっても困りません。実体が見えないものに対しては、際限なく拡大していくのが人間の欲望です。インターネットの利用がますます進む世界において、成長期待の大きいサーバー事業を先に攻略するとした戦略はまちがいではなかったと思います。

3. サーバー市場における市場シェア低下

スマートフォンで採用されているプロセッサーのほとんどは、当社のライバルメーカーARMのライセンスを受けて設計されたものです。このARMベースのプロセッサーが、今度はサーバー市場に進出する話題がよく登場します。また当社の得意先であるグーグル社がARMベースのプロセッサーを設計し、自社用サーバーに採用する動きをみせているとも伝えられています。このような動きが実現すれば、当社が高い粗利益をあげているサーバー用プロセッサーが価格競争にさらされるとする見方があります。しかしこれは限定的と考えます。第一に、顧客やパートナーがサーバー上で展開しているコンピューター資産はマイクロソフトや当社製品に依存する部分もあり、当社に対して正面から対抗するのはスイッチングコストの観点からむずかしいと思われるからです。さらにこの市場では当社もすばやく低電力消費型の製品開発に着手し、すでに第一弾を出荷しています(Avoton)。この製品は高度な機能や性能が要求されないシステムを稼働させる際に適したものです。

ただし、グーグルが自社内で独自に開発するような動きは実現するかもしれません。損得抜きで選ぶのであれば仕方のないことです。しかし経済的な合理性を考えると、本格的な採用規模には達しないだろうと予想します。自社の要求事項をプロトタイプ検証する程度の規模なのかもしれません。

4. 技術革新の限界

半導体の進歩の歴史を振り返ると、物理的な限界について度々指摘されてきました。しかし当社にはそれらを乗り越えてきた実績があります。むずかしさが増しているのは事実で、次も同じようにうまくいく保証はありません。しかし、業界をリードする技術革新をつづけていくことはほぼ確かだと思います。

2014年2月2日日曜日

2013年の投資をふりかえって(8)新規投資銘柄:モザイク

昨年の新規投資先は3社で、いずれも海外の企業でした。そのうち2社は肥料系の資源会社で、もう1社がCPUメーカーのインテルです。ポートフォリオ中の評価金額が大きい順ということで、今回は肥料会社のひとつモザイク社(The Mosaic Company)を取り上げます。

■モザイク(MOS; The Mosaic Company)

当社はアメリカの肥料会社で、主にカリウム及びリン酸を採鉱・加工・販売しています。この2つの元素はどちらも穀物などの植物を育成するのに不可欠で、窒素と合わせて「肥料の3要素」と呼ばれています。長期的な世界情勢や業界の特性、当社の財務状況や株価の水準を考慮し、当社に投資しはじめました。

<投資に至った背景>

モザイク社固有の話題に入る前に、肥料業界全般それもカリウム肥料についてふれておきます。なお、カリウム関連の話題は過去の投稿でも取り上げています。

POTについて(コメント欄でブロンコさんが解説されています)

1. カリウムとは何か

快適な生活を支えているものは数多くありますが、カリウムなどの肥料もそのひとつです。窒素、リン酸、カリウムは、人間や家畜の食物となる穀物や野菜、果実が生育するのに欠かせない元素です。20世紀からの世界的な人口増加は「緑の革命」があったからこそ達成できたと言われています。化学肥料の大規模な利用もその要因に含まれます。

土壌に施す際のカリウム肥料は化合物(主に塩化カリウムKCl; 食塩にも含まれている)の形態ですが、植物に取り込まれる際には水に溶けたイオン(K+)になります。植物内でカリウムイオンは根の発育を助けて干ばつに強くしたり、光合成を助けることで果実や種子の成長を促したり収率を高めます。反対に、カリウムイオンが不足すると発育不良の原因となります。

2. カリウムの産出地域

カリウムはイオン化傾向の高い元素で、水によく溶けます。海水中にも含まれていますが、普通の海水からカリウムを取り出すには濃度が低く非効率です。しかし地形的な要因で海水の出入りが止まって水分の蒸発が進むと、塩分が濃集して固形物として堆積します。この中にカリウム化合物も含まれています。そのような条件がそろった場所では、カリウムを経済的に採掘することができます。すぐに思いあたるのがイスラエルの死海やアメリカのグレート・ソルト湖でしょう。しかし地中にあるカリウム鉱床にはもっと大規模なものがあります。ただし先に記したようにカリウムが堆積するには古地形的な条件がそろう必要があり、どこでもできるわけではありません。現在確認されている埋蔵量の90%をカナダ・ロシア・ベラルーシ・ブラジルの4か国が占めています。特にカナダとロシアの埋蔵量が圧倒的です。

3. 業界における主要企業について

産出地域が偏っていることから、カリウムの生産者も限定的です。主要企業は10社ほどありますが、以下にあげる4社合計で全世界の生産量の約60%を占めています。

a) ウラルカリ(Uralkali; ロシア)

b) ベラルーシカリ(Belaruskali; ベラルーシの国営会社)

c) ポタッシュ・コーポレーション・オブ・サスカチュワン(PotashCorp; カナダ)

d) モザイク(Mosaic; アメリカ)

この4社は地理的に見て2つのグループに分けられます。上位2社が旧ソ連で、残りの2社はカナダです。この区分けはビジネスの現場でそのまま使われており、それぞれが共同販売会社を設立してマーケティングを行っています。

旧ソ連に位置するウラルカリ社とベラルーシカリ社はBPC(Belarusian Potash Company)として協調し、ポタッシュ社とモザイク社(と他1社)はカンポテックス(Canpotex)として海外向けに共同販売しています。この2つの共販会社は合法的なカルテルとして働くだけでなく、2つのカルテル同士も歩調を合わせてきたようで、強い価格決定力を維持していました。

4. ウラルカリ社の営業戦略転換と現在の状況

しかし2013年7月に、ロシアのウラルカリ社がベラルーシカリ社側の動向を不満とし、共販会社BPCから離脱することを表明しました。ベラルーシ政府が自国のベラルーシカリ社に対してBPCの許可なしに輸出割り当てを付与していると非難したのです。そしてウラルカリ社はそれまでの価格維持政策を翻し、マーケットシェアを重視する政策へ方向転換しました。業界の先行きを不安視した株式市場はすみやかに下落しました。ポタッシュ社の株価は7月29日の37.9ドルから翌々日には29ドルへ(23%下落)、モザイク社は53.21ドルから41.09ドルに下落しました(22%下落)。

物流体制が整備されていなかったベラルーシカリ社に対して、ウラルカリ社は値下げ攻勢をかけ、インドや中国を中心にシェアを拡大した模様です。

ベラルーシ政府にとってカリウムの輸出は外貨を獲得できる重要な手段です。それを封じ込められるのは死活問題と、ベラルーシ政府自身が行動に移りました。昨年末までの半年間はベラルーシ政府だけでなく、ロシア政府もまきこんだ生ぐさい局面がつづきました。その詳細はここではふれません。カリウムのスポット価格も漸減し、300$前後の水準まで下落しました。しかし局面を変える打開策がとられ、最新の報道では両社の抗争は落ち着きをみせており、よりを戻すという観測もでています。

このように昨年2013年は後半からカリウム業界の見通しが悪化し、各社の業績は低迷しました。その状況からどこまで回復できるのか、今年も目が離せない状況がつづきます。

5. カリウム事業の魅力

上記では供給側企業の現状をあげましたが、ここからは主に需要側の観点をとりあげます。カリウム肥料の需要拡大要因として次のようなものがあげられます。

a) 人口増大

国連の推計では世界人口は現在の70億人から2050年には90億人超へ増加すると見込まれています。年平均換算で約0.9%の増加です。穀物に対する需要もこれに伴って継続的に増加する可能性が非常に高いと思われます。

b) 肉食型食生活への変化

生活水準が向上すると、穀物主体の食生活をおくっていた人が肉食の割合を高める傾向は一般的にみられます。穀物消費の観点からみると、人間が穀物を直接摂取するよりも家畜を育てて肉として摂取するほうがより多くの穀物を費やします。上の項目と同様に、穀物需要の増加は肥料需要の増加につながります。

c) 耕作可能地の減少

人口増加やその他の要因によって1人当たりの耕作地面積は減少傾向にあり、残された耕作地において単位面積当たり収穫量を向上させることが要求されます。特に中国やインドでは相対的に窒素が過剰に施肥されており、単収改善が真剣な課題になってくれば、肥料の質という意味でもカリウムの利用が伸びると予想されています。

d) 気象等による災害

干ばつ、低温、日照不足、水害、台風、降灰などの災害は、収穫を一時的に減少させうる要因です。これらは穀物価格や在庫水準に影響し、間接的に肥料の需要を高めます。

e) バイオ由来燃料の利用促進

穀物生産の盛んなアメリカやブラジルを中心に、今後もバイオ・エタノールの利用が見込まれています。

f) 新規参入が限定的であること

「想定されるリスク」の項目でも取りあげますが、新規参入する競合は皆無ではないにしても、限定的だと思われます。一からの鉱山開発には投下資本が莫大にかかるだけでなく(たとえば2Mtあたり5000億円)、生産開始までの期間も長期にわたるため(たとえば7年間)、資本力と安定した経営基盤が求められるからです。

上にあげた要因は一般に知られているもので、特に新しい指摘ではありません。ここで個人的に重要と考える点は、これらの要因は独立して働くものでなく、協調して同じ方向へと向かう可能性があることです。人間社会において科学技術が継続的に発展してきた結果、生産性が上昇して生活水準が向上したり人口増加をうながすと共に、自然環境に影響を及ぼしてきました。この潮流がつづけば、チャーリー・マンガーの言う「とびっきりな効果」が生まれる可能性が高まると予想します。あるいは、すでに起こっているのかもしれません。これらの傾向は長期的なもので、仮に頂点に達するとしても時間がかかると思われます。カリウムの商売に投資するというのは、そのような長期的な波に乗って進むことと捉えています。

<当社の説明>

当社は2つの会社が合併して2004年に設立されました。合併元企業は、食品コングロマリットのカーギルから分離した肥料部門と、肥料会社IMCグローバルでした。現在、主力の事業は2つあります。売上げ規模が小さいほうがカリウムで、大きいほうがリン酸肥料です。ただし利益率はカリウムのほうが高水準です。

カリウム生産の主力拠点はカナダのサスカチュワン州で、リン酸はアメリカのフロリダ州です。中国やインドにも輸出していますが、現時点の当社の主要な市場は北米及び南米です。特に成長著しいのはブラジルで、同国における物流体制を強化している最中です。

<株価の動向>

年初段階で55.21$、年末には47.27$と、14.4%の下落でした。1月31日(金)現在の株価は44.66$です。

<当社に対する投資方針>

7月末に株価が暴落してから情報を収集・検討したので、購入しはじめたのは2013年の秋になってからです(上図の赤矢印)。ポートフォリオに占める現時点の投資規模は、準主力級です。平均購入単価は46$前後で、現在は含み損です。現在の株価水準であれば、もう少し買い増したいと考えています。

カリウム鉱山会社への投資を考える際には、まずポタッシュ社(POT)が思いつくかと思います。低コスト操業でいて、かつ同業他社にも資本参加しており、利益の絶対額と利益率のどちらも高水準です。また余剰の生産能力が大きく、急激な増産局面があれば利益を享受できる会社です。さらには配当利回りも4%台半ばと魅力的です。一方の当社は相対的に利益水準の低いリン酸が売上高ベースで最大の事業であり、投資対象としてポタッシュ社より見劣りがします。しかし、以下の理由をふまえて当社を選びました。

1. カリウム業界における余剰生産能力

数年前にカリウム・ブームが起こったこともあり、各社は余剰の生産能力を有しています。増産投資もつづいています。そのため、たとえば10年先の需給予測をみても現在と同じ比率で生産能力に余剰があることが予測されています。さらには新規に参入してくる業者として、BHPビリトン(英豪)及びユーロケム(ロシア)が見込まれています。このような状況で、能力拡大に向けた再投資はしにくいものです。そのため、ポタッシュ社のとる余剰利益分の資本政策としては再投資ではなく、配当か自社株買いか借入金返済に使われる可能性が高いと予想します(窒素事業やリン事業に再投資する可能性もあります)。一方で当社の最大規模の事業はリン酸ですが、カリウム業界ほど集約されていないため、事業拡大の余地が相対的に残されています。つまりカリウムで稼いだ資金をリン酸に回す、という資本配分が期待できます。他業界とくらべてみれば、リン酸事業自体の利益率はひどいというほどではないため(直近3年間の営業利益率の平均は15%)、規模を拡大して利益の質と量を追求する価値はあると思います。

2. ブランドの構築

当社はコモディティー事業に甘んじることなく、高付加価値化をはかって製品ブランドを構築しています。現在はリン酸肥料について主に北米市場で展開し、成功をおさめています。カリウムについても今年度から取り組む予定で、事業展開の方向性として評価できます。

3. 原価低減の見通し

当社のカリウム事業における利益率が他社とくらべて相対的に低いのは、坑内における塩水(かん水)対策費用がかかっているためです。この問題を抜本的に解決するために主力鉱区で新規の縦坑(K3)を開発中です。稼働開始は2017年を予定しています。塩水対策を要する設備を停止してK3で生産を代替させることになれば、現状のカリウム事業の粗利益率が10%程度改善される模様です。

4. 余剰資金の使途

ポタッシュ社とくらべて当社が優位な点は財務です。これはカーギル一族等が保有する株式を買い取るために留保しておいたもので、余剰資金が約2000億円あります。また今後も一族の持ち分買戻しが残されています。そのため資本の有効活用という観点では、当社は「買戻しがつづく数年間は、株価が低迷するほど既存投資家に有利」な状況です。

<想定されるリスク>

1. 他社との競争の激化

ウラルカリ社のシェア重視政策がひきつづき継続され、利益を削る消耗戦に引きずりこまれる恐れがあります。しかしウラルカリ社は借入金の比率が高く、今回の騒動が始まる前の2013年度上半期時点でインタレスト・カバレッジ・レシオが3倍未満でした。新興資本家が大株主のためか配当金支払いも欠かせなく、利益のあがらない値下げはいつまでもつづかないとみています。

一方、数年後にはBHPビリトン社やユーロケム社の新規参入が予想されています。また中国系の企業も生産量を増やしています。市場価格が一定以上であれば(たとえば平均400$/t)、それら企業の参入や能力増強は不可避とみます。そのため長期的にみても供給がひっ迫する可能性は小さく、カリウムの市場価格が高騰する場面があったとしても、その価格幅は以前よりも小さくなると予想します。カリウムの市場価格高騰が長くつづき、それに伴って当社の株価も上昇しつづける可能性は、個人的にはほとんど想定していません。

2. 肥料価格の低迷

他社との競争状況が現在と変わらないままでも、市場価格が現在と同水準のまま推移する恐れがあります。しかし、これは実現しにくいと考えます。肥料価格は穀物価格との連動性が高く、その相場に影響されがちです。穀物の生産活動自体に周期性がある以上、需給にタイムラグが生じることになり、穀物価格もある種周期的に変動しつづけると思います。

仮に穀物の価格が低位安定するようであればマクロ的にみた余剰分が別の産業(工業など)に回り、発展を加速させます。ひいては、それらの産業における企業の価値向上につながります。ポートフォリオの一部としてたとえば工業セクターの企業にも投資しておけば、当社のような資源系企業への投資と補完的に働くことが期待できると思います。

3. 環境規制の強化

当社のリン鉱山の主力はアメリカのフロリダ州にあり、環境規制が多く、現在も何件か起訴されています。採鉱停止や和解金・補償金を要求される可能性がますます高まる恐れがあります。しかしリンも食糧面の安全保障上重要な元素であるため、業界トップの当社に一定の責があるとしても連邦政府や裁判所は現実的な水準(たとえば和解金の数割増し)で手を打つのではないでしょうか。なお、当社としても環境保全の対応は継続して実施しています。また現段階で負債に計上されている環境対策引当金の総額は600億円程度(総資産の約5%)です。

■モザイク(MOS; The Mosaic Company)

当社はアメリカの肥料会社で、主にカリウム及びリン酸を採鉱・加工・販売しています。この2つの元素はどちらも穀物などの植物を育成するのに不可欠で、窒素と合わせて「肥料の3要素」と呼ばれています。長期的な世界情勢や業界の特性、当社の財務状況や株価の水準を考慮し、当社に投資しはじめました。

<投資に至った背景>

モザイク社固有の話題に入る前に、肥料業界全般それもカリウム肥料についてふれておきます。なお、カリウム関連の話題は過去の投稿でも取り上げています。

POTについて(コメント欄でブロンコさんが解説されています)

1. カリウムとは何か

快適な生活を支えているものは数多くありますが、カリウムなどの肥料もそのひとつです。窒素、リン酸、カリウムは、人間や家畜の食物となる穀物や野菜、果実が生育するのに欠かせない元素です。20世紀からの世界的な人口増加は「緑の革命」があったからこそ達成できたと言われています。化学肥料の大規模な利用もその要因に含まれます。

土壌に施す際のカリウム肥料は化合物(主に塩化カリウムKCl; 食塩にも含まれている)の形態ですが、植物に取り込まれる際には水に溶けたイオン(K+)になります。植物内でカリウムイオンは根の発育を助けて干ばつに強くしたり、光合成を助けることで果実や種子の成長を促したり収率を高めます。反対に、カリウムイオンが不足すると発育不良の原因となります。

| ||

| [カリウム肥料; モザイク社資料より] |

2. カリウムの産出地域

カリウムはイオン化傾向の高い元素で、水によく溶けます。海水中にも含まれていますが、普通の海水からカリウムを取り出すには濃度が低く非効率です。しかし地形的な要因で海水の出入りが止まって水分の蒸発が進むと、塩分が濃集して固形物として堆積します。この中にカリウム化合物も含まれています。そのような条件がそろった場所では、カリウムを経済的に採掘することができます。すぐに思いあたるのがイスラエルの死海やアメリカのグレート・ソルト湖でしょう。しかし地中にあるカリウム鉱床にはもっと大規模なものがあります。ただし先に記したようにカリウムが堆積するには古地形的な条件がそろう必要があり、どこでもできるわけではありません。現在確認されている埋蔵量の90%をカナダ・ロシア・ベラルーシ・ブラジルの4か国が占めています。特にカナダとロシアの埋蔵量が圧倒的です。

|

| [地中にあるカリウム鉱床の断面図; 肌色Potashの箇所が鉱床を示す] |

3. 業界における主要企業について

産出地域が偏っていることから、カリウムの生産者も限定的です。主要企業は10社ほどありますが、以下にあげる4社合計で全世界の生産量の約60%を占めています。

a) ウラルカリ(Uralkali; ロシア)

b) ベラルーシカリ(Belaruskali; ベラルーシの国営会社)

c) ポタッシュ・コーポレーション・オブ・サスカチュワン(PotashCorp; カナダ)

d) モザイク(Mosaic; アメリカ)

この4社は地理的に見て2つのグループに分けられます。上位2社が旧ソ連で、残りの2社はカナダです。この区分けはビジネスの現場でそのまま使われており、それぞれが共同販売会社を設立してマーケティングを行っています。

旧ソ連に位置するウラルカリ社とベラルーシカリ社はBPC(Belarusian Potash Company)として協調し、ポタッシュ社とモザイク社(と他1社)はカンポテックス(Canpotex)として海外向けに共同販売しています。この2つの共販会社は合法的なカルテルとして働くだけでなく、2つのカルテル同士も歩調を合わせてきたようで、強い価格決定力を維持していました。

4. ウラルカリ社の営業戦略転換と現在の状況

しかし2013年7月に、ロシアのウラルカリ社がベラルーシカリ社側の動向を不満とし、共販会社BPCから離脱することを表明しました。ベラルーシ政府が自国のベラルーシカリ社に対してBPCの許可なしに輸出割り当てを付与していると非難したのです。そしてウラルカリ社はそれまでの価格維持政策を翻し、マーケットシェアを重視する政策へ方向転換しました。業界の先行きを不安視した株式市場はすみやかに下落しました。ポタッシュ社の株価は7月29日の37.9ドルから翌々日には29ドルへ(23%下落)、モザイク社は53.21ドルから41.09ドルに下落しました(22%下落)。

物流体制が整備されていなかったベラルーシカリ社に対して、ウラルカリ社は値下げ攻勢をかけ、インドや中国を中心にシェアを拡大した模様です。

ベラルーシ政府にとってカリウムの輸出は外貨を獲得できる重要な手段です。それを封じ込められるのは死活問題と、ベラルーシ政府自身が行動に移りました。昨年末までの半年間はベラルーシ政府だけでなく、ロシア政府もまきこんだ生ぐさい局面がつづきました。その詳細はここではふれません。カリウムのスポット価格も漸減し、300$前後の水準まで下落しました。しかし局面を変える打開策がとられ、最新の報道では両社の抗争は落ち着きをみせており、よりを戻すという観測もでています。

このように昨年2013年は後半からカリウム業界の見通しが悪化し、各社の業績は低迷しました。その状況からどこまで回復できるのか、今年も目が離せない状況がつづきます。

5. カリウム事業の魅力

上記では供給側企業の現状をあげましたが、ここからは主に需要側の観点をとりあげます。カリウム肥料の需要拡大要因として次のようなものがあげられます。

a) 人口増大

国連の推計では世界人口は現在の70億人から2050年には90億人超へ増加すると見込まれています。年平均換算で約0.9%の増加です。穀物に対する需要もこれに伴って継続的に増加する可能性が非常に高いと思われます。

b) 肉食型食生活への変化

生活水準が向上すると、穀物主体の食生活をおくっていた人が肉食の割合を高める傾向は一般的にみられます。穀物消費の観点からみると、人間が穀物を直接摂取するよりも家畜を育てて肉として摂取するほうがより多くの穀物を費やします。上の項目と同様に、穀物需要の増加は肥料需要の増加につながります。

c) 耕作可能地の減少

人口増加やその他の要因によって1人当たりの耕作地面積は減少傾向にあり、残された耕作地において単位面積当たり収穫量を向上させることが要求されます。特に中国やインドでは相対的に窒素が過剰に施肥されており、単収改善が真剣な課題になってくれば、肥料の質という意味でもカリウムの利用が伸びると予想されています。

d) 気象等による災害

干ばつ、低温、日照不足、水害、台風、降灰などの災害は、収穫を一時的に減少させうる要因です。これらは穀物価格や在庫水準に影響し、間接的に肥料の需要を高めます。

e) バイオ由来燃料の利用促進

穀物生産の盛んなアメリカやブラジルを中心に、今後もバイオ・エタノールの利用が見込まれています。

f) 新規参入が限定的であること

「想定されるリスク」の項目でも取りあげますが、新規参入する競合は皆無ではないにしても、限定的だと思われます。一からの鉱山開発には投下資本が莫大にかかるだけでなく(たとえば2Mtあたり5000億円)、生産開始までの期間も長期にわたるため(たとえば7年間)、資本力と安定した経営基盤が求められるからです。

上にあげた要因は一般に知られているもので、特に新しい指摘ではありません。ここで個人的に重要と考える点は、これらの要因は独立して働くものでなく、協調して同じ方向へと向かう可能性があることです。人間社会において科学技術が継続的に発展してきた結果、生産性が上昇して生活水準が向上したり人口増加をうながすと共に、自然環境に影響を及ぼしてきました。この潮流がつづけば、チャーリー・マンガーの言う「とびっきりな効果」が生まれる可能性が高まると予想します。あるいは、すでに起こっているのかもしれません。これらの傾向は長期的なもので、仮に頂点に達するとしても時間がかかると思われます。カリウムの商売に投資するというのは、そのような長期的な波に乗って進むことと捉えています。

<当社の説明>

当社は2つの会社が合併して2004年に設立されました。合併元企業は、食品コングロマリットのカーギルから分離した肥料部門と、肥料会社IMCグローバルでした。現在、主力の事業は2つあります。売上げ規模が小さいほうがカリウムで、大きいほうがリン酸肥料です。ただし利益率はカリウムのほうが高水準です。

カリウム生産の主力拠点はカナダのサスカチュワン州で、リン酸はアメリカのフロリダ州です。中国やインドにも輸出していますが、現時点の当社の主要な市場は北米及び南米です。特に成長著しいのはブラジルで、同国における物流体制を強化している最中です。

<株価の動向>

年初段階で55.21$、年末には47.27$と、14.4%の下落でした。1月31日(金)現在の株価は44.66$です。

<当社に対する投資方針>

7月末に株価が暴落してから情報を収集・検討したので、購入しはじめたのは2013年の秋になってからです(上図の赤矢印)。ポートフォリオに占める現時点の投資規模は、準主力級です。平均購入単価は46$前後で、現在は含み損です。現在の株価水準であれば、もう少し買い増したいと考えています。

カリウム鉱山会社への投資を考える際には、まずポタッシュ社(POT)が思いつくかと思います。低コスト操業でいて、かつ同業他社にも資本参加しており、利益の絶対額と利益率のどちらも高水準です。また余剰の生産能力が大きく、急激な増産局面があれば利益を享受できる会社です。さらには配当利回りも4%台半ばと魅力的です。一方の当社は相対的に利益水準の低いリン酸が売上高ベースで最大の事業であり、投資対象としてポタッシュ社より見劣りがします。しかし、以下の理由をふまえて当社を選びました。

1. カリウム業界における余剰生産能力

数年前にカリウム・ブームが起こったこともあり、各社は余剰の生産能力を有しています。増産投資もつづいています。そのため、たとえば10年先の需給予測をみても現在と同じ比率で生産能力に余剰があることが予測されています。さらには新規に参入してくる業者として、BHPビリトン(英豪)及びユーロケム(ロシア)が見込まれています。このような状況で、能力拡大に向けた再投資はしにくいものです。そのため、ポタッシュ社のとる余剰利益分の資本政策としては再投資ではなく、配当か自社株買いか借入金返済に使われる可能性が高いと予想します(窒素事業やリン事業に再投資する可能性もあります)。一方で当社の最大規模の事業はリン酸ですが、カリウム業界ほど集約されていないため、事業拡大の余地が相対的に残されています。つまりカリウムで稼いだ資金をリン酸に回す、という資本配分が期待できます。他業界とくらべてみれば、リン酸事業自体の利益率はひどいというほどではないため(直近3年間の営業利益率の平均は15%)、規模を拡大して利益の質と量を追求する価値はあると思います。

2. ブランドの構築

当社はコモディティー事業に甘んじることなく、高付加価値化をはかって製品ブランドを構築しています。現在はリン酸肥料について主に北米市場で展開し、成功をおさめています。カリウムについても今年度から取り組む予定で、事業展開の方向性として評価できます。

3. 原価低減の見通し

当社のカリウム事業における利益率が他社とくらべて相対的に低いのは、坑内における塩水(かん水)対策費用がかかっているためです。この問題を抜本的に解決するために主力鉱区で新規の縦坑(K3)を開発中です。稼働開始は2017年を予定しています。塩水対策を要する設備を停止してK3で生産を代替させることになれば、現状のカリウム事業の粗利益率が10%程度改善される模様です。

4. 余剰資金の使途

ポタッシュ社とくらべて当社が優位な点は財務です。これはカーギル一族等が保有する株式を買い取るために留保しておいたもので、余剰資金が約2000億円あります。また今後も一族の持ち分買戻しが残されています。そのため資本の有効活用という観点では、当社は「買戻しがつづく数年間は、株価が低迷するほど既存投資家に有利」な状況です。

<想定されるリスク>

1. 他社との競争の激化

ウラルカリ社のシェア重視政策がひきつづき継続され、利益を削る消耗戦に引きずりこまれる恐れがあります。しかしウラルカリ社は借入金の比率が高く、今回の騒動が始まる前の2013年度上半期時点でインタレスト・カバレッジ・レシオが3倍未満でした。新興資本家が大株主のためか配当金支払いも欠かせなく、利益のあがらない値下げはいつまでもつづかないとみています。

一方、数年後にはBHPビリトン社やユーロケム社の新規参入が予想されています。また中国系の企業も生産量を増やしています。市場価格が一定以上であれば(たとえば平均400$/t)、それら企業の参入や能力増強は不可避とみます。そのため長期的にみても供給がひっ迫する可能性は小さく、カリウムの市場価格が高騰する場面があったとしても、その価格幅は以前よりも小さくなると予想します。カリウムの市場価格高騰が長くつづき、それに伴って当社の株価も上昇しつづける可能性は、個人的にはほとんど想定していません。

2. 肥料価格の低迷

他社との競争状況が現在と変わらないままでも、市場価格が現在と同水準のまま推移する恐れがあります。しかし、これは実現しにくいと考えます。肥料価格は穀物価格との連動性が高く、その相場に影響されがちです。穀物の生産活動自体に周期性がある以上、需給にタイムラグが生じることになり、穀物価格もある種周期的に変動しつづけると思います。

仮に穀物の価格が低位安定するようであればマクロ的にみた余剰分が別の産業(工業など)に回り、発展を加速させます。ひいては、それらの産業における企業の価値向上につながります。ポートフォリオの一部としてたとえば工業セクターの企業にも投資しておけば、当社のような資源系企業への投資と補完的に働くことが期待できると思います。

3. 環境規制の強化

当社のリン鉱山の主力はアメリカのフロリダ州にあり、環境規制が多く、現在も何件か起訴されています。採鉱停止や和解金・補償金を要求される可能性がますます高まる恐れがあります。しかしリンも食糧面の安全保障上重要な元素であるため、業界トップの当社に一定の責があるとしても連邦政府や裁判所は現実的な水準(たとえば和解金の数割増し)で手を打つのではないでしょうか。なお、当社としても環境保全の対応は継続して実施しています。また現段階で負債に計上されている環境対策引当金の総額は600億円程度(総資産の約5%)です。

2014年1月28日火曜日

2013年の投資をふりかえって(7)継続投資銘柄:日東電工

■日東電工 (6988)

当社には2012年に中途半端な投資をしたものの未練がありました(過去記事)。まだ本格的には資金を投じていませんが、今後もきちんと勉強していきたい企業です。

<事業の概要>

1. 事業部門と製品の例

当社では3つの部門にわかれて事業を行っています。売上高の大きい順に、まず「オプトロニクス部門」です。この部門ではディスプレイや電子部品に使われたり、製造工程で使われる材料を扱っています。代表的な製品に液晶ディスプレイ用の偏光板があります。つぎが「インダストリアルテープ」部門です。ここではその他の産業全般において使われるテープやフィルム、シーリング材料などを対象としています。最後が「メディカルおよびメンブレン部門」で、医療関連の材料や淡水化装置で使われる高分子分離膜などを製造・販売しています。以下は代表的な製品の例です。(出典は当社Webサイト)

2. 業績の推移

この10年間の業績をみると、純利益は300-500億円台で上下してきました。売上高当期純利益率は5-8%台、ROEは10%前後の水準です。ただしサブプライム危機の2008年度は利益ゼロまで落ち込みました。

3. 事業部門別の業績比較

業績に占める事業部門ごとの割合は以下の図のようになります。

利益の大半をあげているのがオプトロニクス部門です(2013年度の営業利益率13.8%)。この部門の製品が採用されているものにテレビやPC、スマートフォンがありますが、それらの技術革新の速い最終製品領域において優位性のある部品や部材を提供しつづけることが、利益水準を維持できる原動力になっていると思われます。つぎに大きな事業はインダストリアルテープですが、営業利益率は4.8%と相対的に見劣りのする水準です。

4. 同業他社との営業利益率の比較

当社の事業ごとの利益水準がどの程度のものなのか、競合や関連他社とくらべたものが次の図です。

当社内ではオプトロニクス部門は稼ぎ頭ですが、米3M社とくらべると平均以下の水準であることがわかります。これを楽観的にみるならば、当社には利益追求の機会が多く残されていると捉えることもできます。しかし個人的には課題の残る図です。3Mの競争優位をわかったような気持ちでいましたが、自分自身ではきちんと調べていませんでした。

<リスク>

1. ディスプレイ関連事業の見通しの悪化

これはクラレの投稿で示したものと同じです。ディスプレイを含むオプトロニクス部門の成長が鈍化することは当社も考慮に入れていますが(下図参照)、市場の見方は縮小リスクを見込んでいるようにみえます。この件はクラレ同様、個人的にはうまく判断できません。しかし当社の強みはマーケティングとR&Dの緊密な連携にあるので、利益成長のために積極的に働きつづけると思われます。

2. マネジメントのレベル低下

上でもふれましたが、当社の競争優位はマーケティングとR&Dを連携させる「技術経営」が巧みな点にあるととらえています。これは内在的・局所的なもので、相対的にみれば破たんしやすい強みです。しかし、この優位性が薄れていくリスクは中期的(3年前後)には低いと思われます。個人的な見方ですが、現在の経営陣からは驕りは感じられず、少なくとも次の代には継続されるとみています。

<株価の状況>

年初が4220円、年末が4435円でした。上昇率は5.1%です。

<当社に対する投資方針>

2012年に投資した際には、2,900円ほどで買って3,200円ほどで売却しました。ただし1単元だけ残しておきました。2013年は年末に決算予想が下方修正されたことで、株価が大きく下落しました。それほど割安ではないものの、4,200円弱で追加購入しました(上図の赤矢印)。しかし購入したのは2単元で、中途半端な投資だと感じています。また3,200円で売ったものを4,200円で買い直したこともきまりが悪いのですが、「むやみに売るべきではない」反省材料として書き残しました。今後4,000円以下に下落すれば、順次買い増しするつもりです。

<最後に>

下の図は当社の会社説明会用資料からの転載ですが、当社の位置づけをうまく示しています。上流の原材料メーカーでもなければモジュールメーカーでもない、その間に入り込んでいる点です。この位置づけはおもしろいと思います。材料や部品を組み合わせてモジュール(=より大きな部品)を作りますが、当社製品のひとつであるテープはそれらを「貼り合わせる」補助的な役割を果たします。主役ではなく補助でいることは、問題を客観的にとらえられる立場にあると言えます。また主役の座では厳しい競争がつきものですが、そこから身を引いた立場でもあります。この図は、当社がみずからの立ち位置を十分に理解していることを示しています。そして主役(モジュールや材料)を引き立てる上でのカギとなる要素を見いだし、それを実現することが大きな利益につながると考えているようにみえます(やがては取って代わりたいと考えているかもしれませんが)。

当社には2012年に中途半端な投資をしたものの未練がありました(過去記事)。まだ本格的には資金を投じていませんが、今後もきちんと勉強していきたい企業です。

<事業の概要>

1. 事業部門と製品の例

当社では3つの部門にわかれて事業を行っています。売上高の大きい順に、まず「オプトロニクス部門」です。この部門ではディスプレイや電子部品に使われたり、製造工程で使われる材料を扱っています。代表的な製品に液晶ディスプレイ用の偏光板があります。つぎが「インダストリアルテープ」部門です。ここではその他の産業全般において使われるテープやフィルム、シーリング材料などを対象としています。最後が「メディカルおよびメンブレン部門」で、医療関連の材料や淡水化装置で使われる高分子分離膜などを製造・販売しています。以下は代表的な製品の例です。(出典は当社Webサイト)

|

| (ディスプレイで使われる部材; 偏光板以外にも随所で当社製部品が採用されています) |

|

| (住宅用断熱フィルムのペンジェレックス) |

|

| (ぜんそく用ホクナリンテープ; サロンパスのように、薬剤が皮膚から吸収されます) |

2. 業績の推移

この10年間の業績をみると、純利益は300-500億円台で上下してきました。売上高当期純利益率は5-8%台、ROEは10%前後の水準です。ただしサブプライム危機の2008年度は利益ゼロまで落ち込みました。

3. 事業部門別の業績比較

業績に占める事業部門ごとの割合は以下の図のようになります。

利益の大半をあげているのがオプトロニクス部門です(2013年度の営業利益率13.8%)。この部門の製品が採用されているものにテレビやPC、スマートフォンがありますが、それらの技術革新の速い最終製品領域において優位性のある部品や部材を提供しつづけることが、利益水準を維持できる原動力になっていると思われます。つぎに大きな事業はインダストリアルテープですが、営業利益率は4.8%と相対的に見劣りのする水準です。

4. 同業他社との営業利益率の比較

当社の事業ごとの利益水準がどの程度のものなのか、競合や関連他社とくらべたものが次の図です。

当社内ではオプトロニクス部門は稼ぎ頭ですが、米3M社とくらべると平均以下の水準であることがわかります。これを楽観的にみるならば、当社には利益追求の機会が多く残されていると捉えることもできます。しかし個人的には課題の残る図です。3Mの競争優位をわかったような気持ちでいましたが、自分自身ではきちんと調べていませんでした。

<リスク>

1. ディスプレイ関連事業の見通しの悪化

これはクラレの投稿で示したものと同じです。ディスプレイを含むオプトロニクス部門の成長が鈍化することは当社も考慮に入れていますが(下図参照)、市場の見方は縮小リスクを見込んでいるようにみえます。この件はクラレ同様、個人的にはうまく判断できません。しかし当社の強みはマーケティングとR&Dの緊密な連携にあるので、利益成長のために積極的に働きつづけると思われます。

|

| (出典: 当社会社説明会資料(2013/5/13開催)) |

2. マネジメントのレベル低下

上でもふれましたが、当社の競争優位はマーケティングとR&Dを連携させる「技術経営」が巧みな点にあるととらえています。これは内在的・局所的なもので、相対的にみれば破たんしやすい強みです。しかし、この優位性が薄れていくリスクは中期的(3年前後)には低いと思われます。個人的な見方ですが、現在の経営陣からは驕りは感じられず、少なくとも次の代には継続されるとみています。

<株価の状況>

年初が4220円、年末が4435円でした。上昇率は5.1%です。

<当社に対する投資方針>

2012年に投資した際には、2,900円ほどで買って3,200円ほどで売却しました。ただし1単元だけ残しておきました。2013年は年末に決算予想が下方修正されたことで、株価が大きく下落しました。それほど割安ではないものの、4,200円弱で追加購入しました(上図の赤矢印)。しかし購入したのは2単元で、中途半端な投資だと感じています。また3,200円で売ったものを4,200円で買い直したこともきまりが悪いのですが、「むやみに売るべきではない」反省材料として書き残しました。今後4,000円以下に下落すれば、順次買い増しするつもりです。

<最後に>

下の図は当社の会社説明会用資料からの転載ですが、当社の位置づけをうまく示しています。上流の原材料メーカーでもなければモジュールメーカーでもない、その間に入り込んでいる点です。この位置づけはおもしろいと思います。材料や部品を組み合わせてモジュール(=より大きな部品)を作りますが、当社製品のひとつであるテープはそれらを「貼り合わせる」補助的な役割を果たします。主役ではなく補助でいることは、問題を客観的にとらえられる立場にあると言えます。また主役の座では厳しい競争がつきものですが、そこから身を引いた立場でもあります。この図は、当社がみずからの立ち位置を十分に理解していることを示しています。そして主役(モジュールや材料)を引き立てる上でのカギとなる要素を見いだし、それを実現することが大きな利益につながると考えているようにみえます(やがては取って代わりたいと考えているかもしれませんが)。

|

| (出典: 当社会社説明会資料(2012/5/14開催)) |

2014年1月24日金曜日

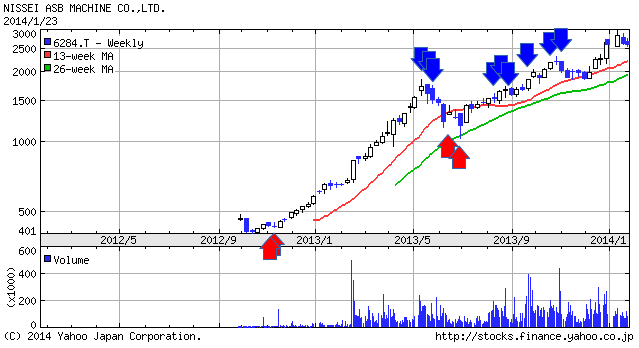

2013年の投資をふりかえって(6)継続投資銘柄:日精ASB機械

■日精エー・エス・ビー機械 (6284)

当社は2012年に投資した企業のひとつで社名は挙げていたものの、詳細はふれていませんでした(過去記事)。長く保有せずに、おそらく短期間(1年以内)で処分するだろうと考えていたからです。結局は継続保有することになりましたので、今回あらためてとりあげます。

<事業の状況>

1. 事業内容について

当社は原料を加工してPETボトルを成型する機械を製造・販売する会社です。PETボトルは飲料用容器として使われる他、ドレッシングなどの食品、台所用洗剤などの日用品、化粧品ボトルなどにも使われています。当社資料によれば、台数ベースで世界シェア1位、金額ベースでシェア10-15%、得意な領域は高付加価値機(化粧品ボトルなどの多品種少量型)である一方、単位時間当たりの生産数が重要な量産機(飲料ボトルなどの少品種大量型)は他社が強いとのことです。

2. 製造拠点について

本社の所在地は長野県小諸市、浅間山の南西側山麓です。工場も同じ敷地にありますが、インドへの移管も進めており、そちらでは装置の組立だけでなくPETボトル用の金型製作も行っています。インドでの生産が国内より有利な点は、製造原価を低減できるだけでなく、需要地まで相対的に近いこともあげられます。

3. 市場について

主な顧客は飲料メーカーや容器メーカーです。市場は全世界で、売上比率は各地域にうまく分散しています。現在注力しているのが南米で、アフリカやロシアも対象にしたいとのことです。これらの地域は経済成長に伴って飲料用途を中心に成長が期待できると思われます。また物流を含んだコスト低減を目的に、容器材料をガラスなどからPETへ切り替える風潮がつづいています。これも当社には追い風です。

4. 競合他社について

当社資料によれば、競合他社としてドイツのKrones社やスイスのSidel社を挙げています。両社は、PETボトルの成形機だけにとどまらず容器ソリューション全般を扱っており、売上及び人員規模は当社より1桁上となっています。総合力という点では強みがあると思います。ただしKrones社とくらべる限りでは、利益率は当社のほうが高水準です。想像ですがKnones社はドイツ企業ということもあり、国内雇用を重視しているのではないでしょうか。一方の当社は生産拠点をインドへ移しているため、原価低減の面で有利になっています。当社としては強み(技術力、製造原価)を生かして適切なマーケティングを進めれば、両社と渡り合っていけると考えます。

5. 株主構成

前期の決算時の段階で、創業家である青木一族が全株式の少なくとも45%を保有している模様です。(ちなみに社名ASBのAは青木の頭文字)。

6. 最近の話題

2013年には生産能力の高い新型機PF24-8Bを販売開始しました。この新型機は高い生産能力(500mlボトルで9,000本/時間)を持ちつつ、処理工程が連続・一体化されており、当社ならではの技術優位性を保っています。これは顧客にとって省スペースや省エネルギー、その他コスト低減につながるものです。この製品が順調に拡販していくのか、あるいは価格競争に巻き込まれてしまうのか、今期以降の受注売上げ動向に注目したいものです。

(PF24-8Bの映像; 当社Webサイトより)

<リスク>

1. 主力生産拠点インドにおける労使関係や政治情勢、インフラの継続性

これは一般論として言えることで、当社固有の状況がどうなのか把握しているわけではありません。そもそもムンバイのそばに位置した拠点なので、いろいろな面で安定しているのかもしれません。仮にインドの生産拠点が一時的に停止したとしても、日本の本社工場がバックアップとしてそれなりに機能すると想像します。当方の推定ですが、インド拠点が占める生産規模(金額ベース)の割合は25-50%程度とみています。

2. 競合メーカーの追い上げ

実機の挙動を分析したり、分解して設計内容を盗める機械であれば、技術が流出・拡散するリスクは常にあります。これは組立型メーカーの宿命です。このリスクに対処する手段としては特許や、ブランドや実績といったソフト面、サポート体制、そして「攻撃は最大の防御」などが考えられます。当社に長期的に投資するつもりであれば、他社の取り組みや当社の対応を継続的に監視し、技術力にもとづく優位性がどれだけ継続するのか、1年か2年ごとに見直していく必要があると感じています。

3. 景気後退による売り上げ減少

一般に製造装置業界は需要が非連続的で、安定した収益が求めにくいものです。しかし当社の業績はここ10年間ほどは経常益10億円を常に超えており、比較的安定しています。この理由は、当社が扱うPETボトルは飲料や食品、日用消耗品といった必需品などを充てんするために使われており、大きな景気変動の影響を受けにくいためと思われます。

また顧客へのサポート業務や金型、消耗品需要が期待できるため、世界中が深刻な景気後退に陥って成型機の受注が一時的にたとえば3割減少しても、ぎりぎり黒字か軽傷の赤字で切り抜けられる可能性が高いとみます。そのため、このリスクは深刻でないと考えます。

さらに機械を導入した顧客は増設にあたっては安定操業や運用しやすさといった保守的な観点も考慮するものです。そのため顧客の信頼を勝ち取って維持することができれば、リピートオーダーも期待できます。顧客から情報をもらって景気回復後の需要を先読みできることもあるでしょうから、財務面でも安心感があると想像します。

4. PETボトルに替わる材料・容器の登場

飲料などの容器に要求される機能として考えられるものはたとえば、一定の強度・軽量・安全性・安価・外観・手触り・加工容易性・リサイクル性といったものが挙げられます。これらを満たした上でPETよりも有用な材料が開発されれば、やがて置き換わっていくでしょう。しかし現段階でそのような材料は思い浮かびません。単にわたしが勉強不足なだけなのかもしれませんが、現時点では重大なリスクととらえていません。

<株価の状況>

年初581円から年末2,600円へ上昇しました。上昇率は347.5%で、ポートフォリオ中で最大でした。株価が上昇した原因としては投機的と思える動きに加えて、つぎのような好条件が重なったからととらえています。

・円安(=円ベースでの売上高増加)

・ルピー安の継続(=製造原価低減)

・前期における低い利益水準(=特別損失)

・景気刺激策による国内設備投資への追い風

・全般的な株高基調

・東証二部から一部への指定

・新型機の販売開始

当然ながら、株を購入した時はここまで条件がそろうとは予想していませんでした。

<当社に対する投資方針>

投資した時点では、事業領域からくる成長性や安定性、またインド工場を生かしたコスト戦略に対してそれなりに魅力は感じました。しかし製造装置メーカーという業界の性質上、劇的な成長は期待できないのではと考えました。さらに技術的な優位性がいつまでつづくのか、コスト競争になっていくリスクの度合いを判断できませんでした。

一方で、株価は非常に割安でした。予想PERで5-6倍程度だったかと思います。仮に市場がPERを見直してくれなくても、短期的に業績が上向く確率が高かったので(特別損失が大きかったなど)、業績向上に伴う株価上昇ぐらいは期待できると判断しました。そしていつもと同じように、一層の下落を想定して少額を投資しました。

株を購入した時期(下図の赤矢印)は2012年の11月です。2013年に入ってからは順次売却し(青矢印)、株価が下落した時点で買戻しました。その後再び株価が上昇したので再度順次売却しました。現在は初期購入時の半数を残した状態でとまっています。現在の株価は妥当な水準と考えており、追加購入するつもりはありません。今後は機会をみて順次売却するつもりですが、しばらくは現状維持のままでいると思います。

当社は2012年に投資した企業のひとつで社名は挙げていたものの、詳細はふれていませんでした(過去記事)。長く保有せずに、おそらく短期間(1年以内)で処分するだろうと考えていたからです。結局は継続保有することになりましたので、今回あらためてとりあげます。

<事業の状況>

1. 事業内容について

当社は原料を加工してPETボトルを成型する機械を製造・販売する会社です。PETボトルは飲料用容器として使われる他、ドレッシングなどの食品、台所用洗剤などの日用品、化粧品ボトルなどにも使われています。当社資料によれば、台数ベースで世界シェア1位、金額ベースでシェア10-15%、得意な領域は高付加価値機(化粧品ボトルなどの多品種少量型)である一方、単位時間当たりの生産数が重要な量産機(飲料ボトルなどの少品種大量型)は他社が強いとのことです。

2. 製造拠点について

本社の所在地は長野県小諸市、浅間山の南西側山麓です。工場も同じ敷地にありますが、インドへの移管も進めており、そちらでは装置の組立だけでなくPETボトル用の金型製作も行っています。インドでの生産が国内より有利な点は、製造原価を低減できるだけでなく、需要地まで相対的に近いこともあげられます。

3. 市場について

主な顧客は飲料メーカーや容器メーカーです。市場は全世界で、売上比率は各地域にうまく分散しています。現在注力しているのが南米で、アフリカやロシアも対象にしたいとのことです。これらの地域は経済成長に伴って飲料用途を中心に成長が期待できると思われます。また物流を含んだコスト低減を目的に、容器材料をガラスなどからPETへ切り替える風潮がつづいています。これも当社には追い風です。

4. 競合他社について

当社資料によれば、競合他社としてドイツのKrones社やスイスのSidel社を挙げています。両社は、PETボトルの成形機だけにとどまらず容器ソリューション全般を扱っており、売上及び人員規模は当社より1桁上となっています。総合力という点では強みがあると思います。ただしKrones社とくらべる限りでは、利益率は当社のほうが高水準です。想像ですがKnones社はドイツ企業ということもあり、国内雇用を重視しているのではないでしょうか。一方の当社は生産拠点をインドへ移しているため、原価低減の面で有利になっています。当社としては強み(技術力、製造原価)を生かして適切なマーケティングを進めれば、両社と渡り合っていけると考えます。

5. 株主構成

前期の決算時の段階で、創業家である青木一族が全株式の少なくとも45%を保有している模様です。(ちなみに社名ASBのAは青木の頭文字)。

6. 最近の話題

2013年には生産能力の高い新型機PF24-8Bを販売開始しました。この新型機は高い生産能力(500mlボトルで9,000本/時間)を持ちつつ、処理工程が連続・一体化されており、当社ならではの技術優位性を保っています。これは顧客にとって省スペースや省エネルギー、その他コスト低減につながるものです。この製品が順調に拡販していくのか、あるいは価格競争に巻き込まれてしまうのか、今期以降の受注売上げ動向に注目したいものです。

(PF24-8Bの映像; 当社Webサイトより)

<リスク>

1. 主力生産拠点インドにおける労使関係や政治情勢、インフラの継続性

これは一般論として言えることで、当社固有の状況がどうなのか把握しているわけではありません。そもそもムンバイのそばに位置した拠点なので、いろいろな面で安定しているのかもしれません。仮にインドの生産拠点が一時的に停止したとしても、日本の本社工場がバックアップとしてそれなりに機能すると想像します。当方の推定ですが、インド拠点が占める生産規模(金額ベース)の割合は25-50%程度とみています。

2. 競合メーカーの追い上げ

実機の挙動を分析したり、分解して設計内容を盗める機械であれば、技術が流出・拡散するリスクは常にあります。これは組立型メーカーの宿命です。このリスクに対処する手段としては特許や、ブランドや実績といったソフト面、サポート体制、そして「攻撃は最大の防御」などが考えられます。当社に長期的に投資するつもりであれば、他社の取り組みや当社の対応を継続的に監視し、技術力にもとづく優位性がどれだけ継続するのか、1年か2年ごとに見直していく必要があると感じています。

3. 景気後退による売り上げ減少

一般に製造装置業界は需要が非連続的で、安定した収益が求めにくいものです。しかし当社の業績はここ10年間ほどは経常益10億円を常に超えており、比較的安定しています。この理由は、当社が扱うPETボトルは飲料や食品、日用消耗品といった必需品などを充てんするために使われており、大きな景気変動の影響を受けにくいためと思われます。

また顧客へのサポート業務や金型、消耗品需要が期待できるため、世界中が深刻な景気後退に陥って成型機の受注が一時的にたとえば3割減少しても、ぎりぎり黒字か軽傷の赤字で切り抜けられる可能性が高いとみます。そのため、このリスクは深刻でないと考えます。

さらに機械を導入した顧客は増設にあたっては安定操業や運用しやすさといった保守的な観点も考慮するものです。そのため顧客の信頼を勝ち取って維持することができれば、リピートオーダーも期待できます。顧客から情報をもらって景気回復後の需要を先読みできることもあるでしょうから、財務面でも安心感があると想像します。

4. PETボトルに替わる材料・容器の登場

飲料などの容器に要求される機能として考えられるものはたとえば、一定の強度・軽量・安全性・安価・外観・手触り・加工容易性・リサイクル性といったものが挙げられます。これらを満たした上でPETよりも有用な材料が開発されれば、やがて置き換わっていくでしょう。しかし現段階でそのような材料は思い浮かびません。単にわたしが勉強不足なだけなのかもしれませんが、現時点では重大なリスクととらえていません。

<株価の状況>

年初581円から年末2,600円へ上昇しました。上昇率は347.5%で、ポートフォリオ中で最大でした。株価が上昇した原因としては投機的と思える動きに加えて、つぎのような好条件が重なったからととらえています。

・円安(=円ベースでの売上高増加)

・ルピー安の継続(=製造原価低減)

・前期における低い利益水準(=特別損失)

・景気刺激策による国内設備投資への追い風

・全般的な株高基調

・東証二部から一部への指定

・新型機の販売開始

当然ながら、株を購入した時はここまで条件がそろうとは予想していませんでした。

<当社に対する投資方針>

投資した時点では、事業領域からくる成長性や安定性、またインド工場を生かしたコスト戦略に対してそれなりに魅力は感じました。しかし製造装置メーカーという業界の性質上、劇的な成長は期待できないのではと考えました。さらに技術的な優位性がいつまでつづくのか、コスト競争になっていくリスクの度合いを判断できませんでした。

一方で、株価は非常に割安でした。予想PERで5-6倍程度だったかと思います。仮に市場がPERを見直してくれなくても、短期的に業績が上向く確率が高かったので(特別損失が大きかったなど)、業績向上に伴う株価上昇ぐらいは期待できると判断しました。そしていつもと同じように、一層の下落を想定して少額を投資しました。

株を購入した時期(下図の赤矢印)は2012年の11月です。2013年に入ってからは順次売却し(青矢印)、株価が下落した時点で買戻しました。その後再び株価が上昇したので再度順次売却しました。現在は初期購入時の半数を残した状態でとまっています。現在の株価は妥当な水準と考えており、追加購入するつもりはありません。今後は機会をみて順次売却するつもりですが、しばらくは現状維持のままでいると思います。

2014年1月20日月曜日

2013年の投資をふりかえって(5)継続投資銘柄:任天堂

■任天堂 (7974)

当社について昨年(2012年分)投稿したものはこちらです。

<事業の状況>

-- 「広く、深く」のどちらも達成できなかったWii U --

先週の金曜日1月17日に、当社は今期業績予想を下方修正しました(当社発表資料[PDF])。当初予想で売上高9,200億円・営業利益1,000億円だったのが、修正後は売上高5,900億円・営業損失350億円に減額されました。ここでは当社製品の販売状況を過去の業績とくらべることで、「営業損失350億円」が示す意味をとらえてみます。

1. 携帯機3DSのハード累計販売台数とソフト販売本数の推移

まずは当社の事業の片輪である3DSのハード販売状況をみてみます。以下のグラフは、当社が手がけてきた携帯機ごとにハードがどれだけ売れたか累積台数を示したものです。なお、これらのデータは当社Webサイトに掲示されているものですが、ゲームボーイのハード売上データについては情報が欠落しているため、当方が補完しました。

ここからわかることが2つあります。まずは「DSはとびぬけた成功をおさめた」ことで、もうひとつは「3DSの普及速度は4機種の中で最低水準である」ことです。前者はよしとして、問題なのは後者です。当社の経営陣は「普及率がよくない製品をどう対処するのか」を考える必要があるからです。スマートフォンと競合していることを考慮すれば3DSの状況はそれなりに評価できる、と個人的には感じています。しかしゲームボーイアドバンスからDSへ移行した時期をふまえると、経営陣は次世代機を投入する時期をさぐりはじめているかもしれません。

つぎにソフトの販売状況です。これは累積ではなく、単年度ごとに示しています。

こちらもDS時代は大成功していますが、ここでは2003年度に注目してみます。当時はゲームボーイアドバンスの4年目で、現在の3DSの4年目と状況が似ています。2003年度の販売本数は、今期2013年度とほぼ同じ水準です。

2. 据置機Wii Uのハード累計販売台数とソフトウェア販売本数の推移

つぎに業績低迷の元凶であるWii Uについて、上記と同じようにハード及びソフト販売数のグラフを示します。

こちらは一目瞭然で、ハードそして特にソフトが過去の実績を大きく下回っています。昨年の投稿で「WiiUはそこそこ売れている」と書きましたが、その認識は短絡的でした。発売当初の好調な売れ行きは、任天堂ファンが買ったためととらえるべきでした。

今期はWiiソフトがまだ売れているため、それが合算されることで救われています。今期の販売本数の見通しは携帯機でくらべたように2003年度と同水準であり、そして2000年や2001年、2005年度よりも上回ってはいます。そのため、この数字だけをみると仕方がないかと感じられるかもしれませんが、あとでふれるように問題なのは利益の額です。販売本数が低調だったそれら3年間は、ここ数年間とくらべると多大な利益をあげています。

このようにハード及びソフトの販売数を過去の実績と比較することで、だれにでもわかるひとつの仮説が浮かびます。それは「任天堂ファンやそれに準じる顧客は、並みの任天堂製品でも買う。それ以外の一般消費者は、劇的な任天堂製品だけを買う」です。

3. 営業利益の推移

以下のグラフは年度ごとの営業利益を示したものです(青線)。営業利益を求めるための数字として売上総利益(緑色)と販売管理費(桃色)を棒グラフで示しています。なお今期2013年度分の数字は、当社の公開した情報をもとに当方が推定した値を含んでいます。

Wiiが売れていた2006年から2010年度を除いてみれば、今期の売上総利益(予想)は2005年度以前とそれほど変わっていません。しかし違っているのは販売費及び管理費です。たとえば2003年度とくらべて倍増規模(1,000億円 -> 2,000億円(当方の推定値))となっています。粗利でみれば今期は2003年度とくらべてそれほど低い数値ではありませんが、販管費を支えるだけの稼ぎがあがらない見込みです。

4. 研究開発費の推移

上述した販管費について、以下のグラフではそれに占める研究開発費などの割合を2003年度と2012年度で比較しています。

これをみると、研究開発費が大きく増加しているのがわかります。この費用は主にソフト開発要員(社内、社外)の人件費だと思われます。2003年度から2012年度までの約10年間で社員数が2,000名ほど増えていることがそれを裏付けています。これは社内の研究開発やマーケティング体制に見合うだけの売上を達成できていないことを意味します。つまりチャーリー・マンガー的に言えば「人手をかけてソフトを作っているが、顧客の絶対数が変わっていない。つまり利益が株主へ流れるのではなく、(豊かなユーザー体験として)利用者に流れている」とみることもできます(過去記事)。

短期的な業績回復をめざすのであれば、まずコスト削減に手をつけるのが一般的です。たとえば売れ筋でない製品開発を中止したり、外注分を内製化したり、人員を削減したり、拠点を統廃合して余剰資産を売却したり、新規投資を凍結したり、など。しかし岩田社長の打った手のひとつはその逆でした。岩田社長の会見内容の発表によれば、研究開発費を期初予定より150億円上積みしたとのことです(当方が出した2013年度推定値には、この増分を加えています)。彼が確約した「営業利益1,000億円」とくらべると150億円は「たいしたことのない」金額ですから、自分の失点を埋めるよりは将来の利益をねらって早めに動いたのかもしれません。蛇足ですが、150億円のうちの120億円を人件費に使えるとすると、一人あたりコストが2,000万円/年であれば600名を開発に回せる計算になります。

増額した研究開発費で来期は好転するのか。わたしには読めません。自社開発を中心とするソフトの数がそろうことで消費者が動き始めるのかもしれません。また消費者が今期に購入したハード台数分は普及が進むため、それに応じたソフト販売の上積みは期待できます。もちろん、当社はそう尽力すべきでしょう。しかし岩田社長が発言している「1本のソフトで状況を変える」ことが実現する確率は、かなり低めに見積もったほうがよいのではと感じています。

<株価の状況>

年初時点が9,070円で、年末が14,010円でした。上昇率は54.5%です。しかし下方修正した今となっては、昨年の株価よりも本日1/20(月)からの動向が焦点になるでしょう。ちなみに、下方修正前である1/17(金)の終値は14,645円でした。

<当社に対する投資方針>

上の図に示したように安値で追加購入し(図中の赤矢印)、株価上昇に伴って段階的に売却しました(青矢印)。過去の投稿やコメントで触れたように、当社の株式を購入する際には現預金等資産とおおまかな利益予測にもとづいて企業価値の範囲を想定しました。その下限に達していない金額の段階から、安全をみて順次売却しました。売却した理由は、当社を評価する上で現預金等の資産を重視した一方、期待される利益の回復はまだ不透明な状況なので、株価上昇を機会とみたからです。

なお、売らずに残してある分は当面は保有する予定です。いつになるかはわかりませんが、時満ちて「劇的な」ハードやソフトを発表するのが当社の伝統です。その可能性を期待値として評価したい想いがあります。また岩田社長が一般的な「手堅い」経営手段にこだわらないこともよくわかりましたが、Wii Uの推移をもう少しみたいとも感じています。一方で株価が1万円を割り込めば、買い戻しを検討するつもりです。

当社について昨年(2012年分)投稿したものはこちらです。

<事業の状況>

-- 「広く、深く」のどちらも達成できなかったWii U --

先週の金曜日1月17日に、当社は今期業績予想を下方修正しました(当社発表資料[PDF])。当初予想で売上高9,200億円・営業利益1,000億円だったのが、修正後は売上高5,900億円・営業損失350億円に減額されました。ここでは当社製品の販売状況を過去の業績とくらべることで、「営業損失350億円」が示す意味をとらえてみます。

1. 携帯機3DSのハード累計販売台数とソフト販売本数の推移

まずは当社の事業の片輪である3DSのハード販売状況をみてみます。以下のグラフは、当社が手がけてきた携帯機ごとにハードがどれだけ売れたか累積台数を示したものです。なお、これらのデータは当社Webサイトに掲示されているものですが、ゲームボーイのハード売上データについては情報が欠落しているため、当方が補完しました。

ここからわかることが2つあります。まずは「DSはとびぬけた成功をおさめた」ことで、もうひとつは「3DSの普及速度は4機種の中で最低水準である」ことです。前者はよしとして、問題なのは後者です。当社の経営陣は「普及率がよくない製品をどう対処するのか」を考える必要があるからです。スマートフォンと競合していることを考慮すれば3DSの状況はそれなりに評価できる、と個人的には感じています。しかしゲームボーイアドバンスからDSへ移行した時期をふまえると、経営陣は次世代機を投入する時期をさぐりはじめているかもしれません。

つぎにソフトの販売状況です。これは累積ではなく、単年度ごとに示しています。

こちらもDS時代は大成功していますが、ここでは2003年度に注目してみます。当時はゲームボーイアドバンスの4年目で、現在の3DSの4年目と状況が似ています。2003年度の販売本数は、今期2013年度とほぼ同じ水準です。

2. 据置機Wii Uのハード累計販売台数とソフトウェア販売本数の推移

つぎに業績低迷の元凶であるWii Uについて、上記と同じようにハード及びソフト販売数のグラフを示します。

|

| (ハード販売台数; ニンテンドウ64のデータは当方が補完) |

|

| (ソフト販売本数) |

こちらは一目瞭然で、ハードそして特にソフトが過去の実績を大きく下回っています。昨年の投稿で「WiiUはそこそこ売れている」と書きましたが、その認識は短絡的でした。発売当初の好調な売れ行きは、任天堂ファンが買ったためととらえるべきでした。

今期はWiiソフトがまだ売れているため、それが合算されることで救われています。今期の販売本数の見通しは携帯機でくらべたように2003年度と同水準であり、そして2000年や2001年、2005年度よりも上回ってはいます。そのため、この数字だけをみると仕方がないかと感じられるかもしれませんが、あとでふれるように問題なのは利益の額です。販売本数が低調だったそれら3年間は、ここ数年間とくらべると多大な利益をあげています。

このようにハード及びソフトの販売数を過去の実績と比較することで、だれにでもわかるひとつの仮説が浮かびます。それは「任天堂ファンやそれに準じる顧客は、並みの任天堂製品でも買う。それ以外の一般消費者は、劇的な任天堂製品だけを買う」です。

3. 営業利益の推移

以下のグラフは年度ごとの営業利益を示したものです(青線)。営業利益を求めるための数字として売上総利益(緑色)と販売管理費(桃色)を棒グラフで示しています。なお今期2013年度分の数字は、当社の公開した情報をもとに当方が推定した値を含んでいます。

Wiiが売れていた2006年から2010年度を除いてみれば、今期の売上総利益(予想)は2005年度以前とそれほど変わっていません。しかし違っているのは販売費及び管理費です。たとえば2003年度とくらべて倍増規模(1,000億円 -> 2,000億円(当方の推定値))となっています。粗利でみれば今期は2003年度とくらべてそれほど低い数値ではありませんが、販管費を支えるだけの稼ぎがあがらない見込みです。

4. 研究開発費の推移

上述した販管費について、以下のグラフではそれに占める研究開発費などの割合を2003年度と2012年度で比較しています。

これをみると、研究開発費が大きく増加しているのがわかります。この費用は主にソフト開発要員(社内、社外)の人件費だと思われます。2003年度から2012年度までの約10年間で社員数が2,000名ほど増えていることがそれを裏付けています。これは社内の研究開発やマーケティング体制に見合うだけの売上を達成できていないことを意味します。つまりチャーリー・マンガー的に言えば「人手をかけてソフトを作っているが、顧客の絶対数が変わっていない。つまり利益が株主へ流れるのではなく、(豊かなユーザー体験として)利用者に流れている」とみることもできます(過去記事)。

短期的な業績回復をめざすのであれば、まずコスト削減に手をつけるのが一般的です。たとえば売れ筋でない製品開発を中止したり、外注分を内製化したり、人員を削減したり、拠点を統廃合して余剰資産を売却したり、新規投資を凍結したり、など。しかし岩田社長の打った手のひとつはその逆でした。岩田社長の会見内容の発表によれば、研究開発費を期初予定より150億円上積みしたとのことです(当方が出した2013年度推定値には、この増分を加えています)。彼が確約した「営業利益1,000億円」とくらべると150億円は「たいしたことのない」金額ですから、自分の失点を埋めるよりは将来の利益をねらって早めに動いたのかもしれません。蛇足ですが、150億円のうちの120億円を人件費に使えるとすると、一人あたりコストが2,000万円/年であれば600名を開発に回せる計算になります。

増額した研究開発費で来期は好転するのか。わたしには読めません。自社開発を中心とするソフトの数がそろうことで消費者が動き始めるのかもしれません。また消費者が今期に購入したハード台数分は普及が進むため、それに応じたソフト販売の上積みは期待できます。もちろん、当社はそう尽力すべきでしょう。しかし岩田社長が発言している「1本のソフトで状況を変える」ことが実現する確率は、かなり低めに見積もったほうがよいのではと感じています。

<株価の状況>

年初時点が9,070円で、年末が14,010円でした。上昇率は54.5%です。しかし下方修正した今となっては、昨年の株価よりも本日1/20(月)からの動向が焦点になるでしょう。ちなみに、下方修正前である1/17(金)の終値は14,645円でした。

<当社に対する投資方針>

上の図に示したように安値で追加購入し(図中の赤矢印)、株価上昇に伴って段階的に売却しました(青矢印)。過去の投稿やコメントで触れたように、当社の株式を購入する際には現預金等資産とおおまかな利益予測にもとづいて企業価値の範囲を想定しました。その下限に達していない金額の段階から、安全をみて順次売却しました。売却した理由は、当社を評価する上で現預金等の資産を重視した一方、期待される利益の回復はまだ不透明な状況なので、株価上昇を機会とみたからです。

なお、売らずに残してある分は当面は保有する予定です。いつになるかはわかりませんが、時満ちて「劇的な」ハードやソフトを発表するのが当社の伝統です。その可能性を期待値として評価したい想いがあります。また岩田社長が一般的な「手堅い」経営手段にこだわらないこともよくわかりましたが、Wii Uの推移をもう少しみたいとも感じています。一方で株価が1万円を割り込めば、買い戻しを検討するつもりです。

2014年1月16日木曜日

2013年の投資をふりかえって(4)継続投資銘柄:クラレ

■クラレ (3405)

当社について昨年(2012年分)投稿したものはこちらです。基本的な考えは当時と変わっていません。

<事業の状況>

期初における当社発表の業績予想では売上高4,300億円、純利益350億円と、前期比16-20%程度の成長を見込んでいました。しかし10月末の中間発表で下方修正し、売上高4,200億円、純利益320億円と、10%強の成長にとどまる予想に変わりました。これは他の有力輸出企業と同程度の水準ですが、利益水準が大きめに回復する他社がみられる一方、当社は前期も安定した利益水準だったこともあり、今期の利益増加幅はそこまでは期待できないようです。株価もすなおにその現状をあらわしているようにみえます。なお第2四半期決算説明会で売上高の増加要因の半分強は為替によると説明がありました。つまり増収に占める真水の割合は5%程度になります。

説明会によれば、低迷した主な製品はPVBフィルム(ガラス用フィルム; 欧州での経済危機の影響が建設分野に遅行してでてきた)、そして稼ぎ頭の光学用ポバールフィルム(液晶偏光板の素材; 市場の在庫調整が直接要因)です。後者については、顧客側の都合によって新仕様品の受入れが遅れている要因もあるそうです。また同様に顧客都合で見込みがはずれたものとして液状ゴムLIRの話がありました。これは自動車のタイヤに添加する素材ですが、欧州の顧客(ミシュランか?)が割増して使いたいとのことで追加の設備投資をしたものの、先方の技術的な理由で少なくとも今期は見送りになったとのことです。

一方、好調な製品はエバール(食品包装など)、水溶性ポバールフィルム(洗剤個包装用; 2012年に買収した事業)、ジェネスタ(自動車部品やLED向け耐熱性プラスチック)です。これらの伸長によって、主力製品である光学用ポバールフィルムへの利益依存度が下がってきているとのことです。「成長できる事業基盤の構築」という点で、この3つは評価できると思います。また市場が立ち上がりつつある製品としては、ベクスター(電子回路用)やファルネセン(バイオ系液状ゴム; 低燃費タイヤ用)などをあげていました。

最後は事業買収の動向についてです。2013年11月に米デュポン社のガラス用フィルム/ビニルアセテート部門を買収することで合意しました(当社発表資料[PDF])。売上高が500億円強なので、想像の域を出ませんが営業利益で40-60億円の上乗せが期待できると思われます。ただし正ののれんが発生するとのことから、のれん代の償却費が増加するはずです(年額数億円か?)。買収対象の部門ではビニルアセテート(酢酸ビニル)のモノマーつまり当社製品からみて川上にあたる素材も製造しており、当社米国法人の既設エバール樹脂生産拠点や新設のポバール樹脂設備への原料供給拠点としても働くと思われます。今回のような案件では、川上や関連事業を買収統合することは相対的にリスクが小さい上に競争力を高めます。また悲願だった北米市場における生産体制を強化できるため、この取引は当社にとって有益だと感じています。

<株価の状況>

年初時点で1,125円、年末は1,253円でした。上昇率は11.4%で、市場からは大きく引き離されました。2013年度の業績は増収増益基調とはいえ、当社の経営陣はどのような想いを抱いているのでしょうか。

<当社に対する投資方針>

株価が下落して1,100円近辺になった時期(8月、10月)に追加購入しました。2012年の平均購入単価は900円弱だったので、当社についても買い上がったことになります。その理由はポートフォリオ全体における比率が小さかったため、当社に長く投資する以上、ある程度割安ならばもっと集中して投資したいと考えるようになったからです。今年2014年は他の保有銘柄を適宜処分して、さらに当社へ追加投資できればと考えています。

当社に対する市場の評価は、液晶パネルの部材に使われる光学用ポバールフィルムの事業の将来性が悲観的に受けとめられた結果だろうと想像します。以前の投稿で書きましたが、遠からず光学用ポバールフィルムの事業は縮小すると個人的には予想しています。ご存知のように技術革新が速い業界だからです。しかし経営陣は説明会で「薄型化は次の技術革新の目玉」「買い替え需要と新興国市場で、若干なりとも増える可能性を秘めている」と発言しており、当社としてはこの事業が少なくとも短期間で縮小するとはほとんど想定していない模様です。

もちろん経営陣も業界分析をしているはずです。競合他社や顧客(内製化のうわさ)を含めたフィルムの市場/技術動向や、有機ELディスプレイのコストダウン状況や技術動向を継続的に把握し、将来の見通しを描いているでしょう。と書いたものの、実際に説明会で伊藤社長から今後の事業縮小について語られた言葉は「まったくシミュレーションしていない」でした。その理由をいくつか説明していましたが、これが社長の本音なのか、あるいは相当な古だぬきなのか(失礼)、わたしにはまだ判断できません。

液晶ディスプレイや光学用ポバールフィルムの数年後の状況がどうなるのか。個人的には「よくわからない」という姿勢をとることにしています。市場の見方は悲観シナリオに偏っていて安全寄りだと思いますが、製品寿命がもっと延命する可能性も考えられます。また買収戦略が具体化してきたことは成長要因のひとつとして評価できます。このような検討材料をもとに、当社の企業価値の期待値をさぐっています。現在の株価1,200円(時価総額4,600億円)は、5割引とはいかないものの比較的割安だと判断しています。

当社について昨年(2012年分)投稿したものはこちらです。基本的な考えは当時と変わっていません。

<事業の状況>

期初における当社発表の業績予想では売上高4,300億円、純利益350億円と、前期比16-20%程度の成長を見込んでいました。しかし10月末の中間発表で下方修正し、売上高4,200億円、純利益320億円と、10%強の成長にとどまる予想に変わりました。これは他の有力輸出企業と同程度の水準ですが、利益水準が大きめに回復する他社がみられる一方、当社は前期も安定した利益水準だったこともあり、今期の利益増加幅はそこまでは期待できないようです。株価もすなおにその現状をあらわしているようにみえます。なお第2四半期決算説明会で売上高の増加要因の半分強は為替によると説明がありました。つまり増収に占める真水の割合は5%程度になります。

説明会によれば、低迷した主な製品はPVBフィルム(ガラス用フィルム; 欧州での経済危機の影響が建設分野に遅行してでてきた)、そして稼ぎ頭の光学用ポバールフィルム(液晶偏光板の素材; 市場の在庫調整が直接要因)です。後者については、顧客側の都合によって新仕様品の受入れが遅れている要因もあるそうです。また同様に顧客都合で見込みがはずれたものとして液状ゴムLIRの話がありました。これは自動車のタイヤに添加する素材ですが、欧州の顧客(ミシュランか?)が割増して使いたいとのことで追加の設備投資をしたものの、先方の技術的な理由で少なくとも今期は見送りになったとのことです。

一方、好調な製品はエバール(食品包装など)、水溶性ポバールフィルム(洗剤個包装用; 2012年に買収した事業)、ジェネスタ(自動車部品やLED向け耐熱性プラスチック)です。これらの伸長によって、主力製品である光学用ポバールフィルムへの利益依存度が下がってきているとのことです。「成長できる事業基盤の構築」という点で、この3つは評価できると思います。また市場が立ち上がりつつある製品としては、ベクスター(電子回路用)やファルネセン(バイオ系液状ゴム; 低燃費タイヤ用)などをあげていました。

最後は事業買収の動向についてです。2013年11月に米デュポン社のガラス用フィルム/ビニルアセテート部門を買収することで合意しました(当社発表資料[PDF])。売上高が500億円強なので、想像の域を出ませんが営業利益で40-60億円の上乗せが期待できると思われます。ただし正ののれんが発生するとのことから、のれん代の償却費が増加するはずです(年額数億円か?)。買収対象の部門ではビニルアセテート(酢酸ビニル)のモノマーつまり当社製品からみて川上にあたる素材も製造しており、当社米国法人の既設エバール樹脂生産拠点や新設のポバール樹脂設備への原料供給拠点としても働くと思われます。今回のような案件では、川上や関連事業を買収統合することは相対的にリスクが小さい上に競争力を高めます。また悲願だった北米市場における生産体制を強化できるため、この取引は当社にとって有益だと感じています。

<株価の状況>

年初時点で1,125円、年末は1,253円でした。上昇率は11.4%で、市場からは大きく引き離されました。2013年度の業績は増収増益基調とはいえ、当社の経営陣はどのような想いを抱いているのでしょうか。

<当社に対する投資方針>

株価が下落して1,100円近辺になった時期(8月、10月)に追加購入しました。2012年の平均購入単価は900円弱だったので、当社についても買い上がったことになります。その理由はポートフォリオ全体における比率が小さかったため、当社に長く投資する以上、ある程度割安ならばもっと集中して投資したいと考えるようになったからです。今年2014年は他の保有銘柄を適宜処分して、さらに当社へ追加投資できればと考えています。

当社に対する市場の評価は、液晶パネルの部材に使われる光学用ポバールフィルムの事業の将来性が悲観的に受けとめられた結果だろうと想像します。以前の投稿で書きましたが、遠からず光学用ポバールフィルムの事業は縮小すると個人的には予想しています。ご存知のように技術革新が速い業界だからです。しかし経営陣は説明会で「薄型化は次の技術革新の目玉」「買い替え需要と新興国市場で、若干なりとも増える可能性を秘めている」と発言しており、当社としてはこの事業が少なくとも短期間で縮小するとはほとんど想定していない模様です。

もちろん経営陣も業界分析をしているはずです。競合他社や顧客(内製化のうわさ)を含めたフィルムの市場/技術動向や、有機ELディスプレイのコストダウン状況や技術動向を継続的に把握し、将来の見通しを描いているでしょう。と書いたものの、実際に説明会で伊藤社長から今後の事業縮小について語られた言葉は「まったくシミュレーションしていない」でした。その理由をいくつか説明していましたが、これが社長の本音なのか、あるいは相当な古だぬきなのか(失礼)、わたしにはまだ判断できません。

液晶ディスプレイや光学用ポバールフィルムの数年後の状況がどうなるのか。個人的には「よくわからない」という姿勢をとることにしています。市場の見方は悲観シナリオに偏っていて安全寄りだと思いますが、製品寿命がもっと延命する可能性も考えられます。また買収戦略が具体化してきたことは成長要因のひとつとして評価できます。このような検討材料をもとに、当社の企業価値の期待値をさぐっています。現在の株価1,200円(時価総額4,600億円)は、5割引とはいかないものの比較的割安だと判断しています。

2014年1月12日日曜日

2013年の投資をふりかえって(3)継続投資銘柄:日進工具

■日進工具 (6157)

微細加工用エンドミル(超硬工具)のメーカーです。当社の工具のユーザーには自動車部品メーカーやカメラ2強会社などがありますが、おもしろいところではシマノの自転車部品やバンダイのガンプラ高級モデルの金型などでも使われているとのことです(後述の会社説明会より)。

この会社も2012年と状況はほとんど変わっていませんが、追記的な意味でいくつか記述します。なお昨年(2012年分)の投稿はこちらです。

<事業の状況>

2013年度第二四半期(4-9月)までの業績は前期並みでした。売上高は前期比で微減ですが、当社は国内顧客が多く、また輸出品も円建てで取引しているため、円高修正の影響は遅れて出てくる会社だと思います。

つづいて製品戦略の進展状況ですが、これまでと方向性は同じで高付加価値製品を上市し、新規市場での品ぞろえを広げています。取扱製品の種類が増える一方、当面は大規模な設備投資を行わず、ラインの自動化を進めるなどで吸収していく模様です。現在の段階はこういった施策の積み重ねによって粗利や営業利益率の向上をめざしているものとみています。

マーケティング上の施策では、海外初の営業拠点を香港に設置しました。この現地法人は在庫拠点として機能するため、近辺の顧客への納入リードタイムが短縮され、顧客サービス向上につながる施策だと思います。と書いたものの、実態は日中間の外交問題の影響で通関が遅れていることが主因のようです(個人投資家説明会(2013/11/29実施分)での後藤社長の説明など)。香港を経由することで問題が解消されるとのことでした。

当社はほぼ単一セグメントの事業に注力し、企業集団自体も小規模です。そのため上述したような経営上の判断や施策はどこの会社でもやっている日常的な運営の範疇にとどまっており、投資家としては事業動向を把握しやすいと感じています。

<株価の状況>

年初株価は1,462円、年末は1,739円で上昇率は18.9%でした。日経平均の56.7%やTOPIXの51.5%からは大きく離されました。市場の回復期に比較的優良な銘柄がおくれを取るのはそれなりにあることですが、絶対的水準でみてこれだけ上昇していれば特に気にするものではない、と考えています。

2013年は立会外分売が2回実施され、8月と11月に発行済み株式数の約10%が市場に出されました。それまで50%超を支配していた創業者一族が持ち株を手放し、所有比率が半数未満になりました。相対的に株価が低迷したのは、これが影響したのかもしれません。しかし特定同族会社に該当しなくなることは当社にとって画期的な一歩で、一時的な株価低迷より重要なできごとだと思います。

<当社に対する投資方針>

株価が短期的に下落した局面で追加購入しました。2012年に当社のことを書いたときには「当社の株式は買い上がる」としましたが、2013年もそうなりました。といっても追加購入したのは2単元にとどまっており、ポートフォリオ全体に対してほとんど影響を及ぼさず、意味のある投資行動とは言えないものでした。

「買い上がる」ことについて個人的にもっとも大切だと感じている教えは、チャーリー・マンガーが言うところの「本当にすばらしい企業であれば[ある程度の価格までは]買い上がるべし」です。この教えは2つの大切な要素が撚り合わさってできています。ひとつは「投資しようとしている企業は本当にすばらしいのか」で、もうひとつは「そこそこの価格とはいくらなのか」です。

当社の株式を買い上がることがこのマンガー・テストに合格するかですが、まずひとつめの問い「本当にすばらしい企業か」を通過できないと思います。ではなぜ当社に投資しているのかとなれば、次のような点で魅力を感じているからです。小さな市場で先駆者的な位置を占め、模倣されにくい競争優位性を有しており、顧客が離れにくく、利益率がまずまずで、財務が良好といった点です(もちろん株価が割安、という点が最後につづきます)。これらはそれなりに「すばらしい」ことですが、「本当にすばらしい企業」という基準からみると不足している点が少なくとも1つあります。余剰資本を有効活用できていない点です。経営者自身がやみくもに投資することを否定しており、個人的にはその方針に好感をもっているのですが、残念ながら最高水準の企業とは言えないととらえています。そのような企業を買い上がるといった非合理的な投資行動をとっているのが、自分自身の弱いところです。

ただし当社への投資が魅力がないとは言っておりません。成長がゆっくりなため華やかさに欠ける当社のような企業に投資するのは短中期では冴えないかもしれませんが、もう少し長い目で見れば(5-7年間)結局は十分な見返りが得られると考えています。当社の場合、2012年度の業績は売上高が約60億円、純利益が5.2億円でした。純利益が将来10億円超になり、現在の上場市場JASDAQから東証1部をめざすようになれば、市場から見直されてPERの水準が上がることも期待できます。当社のような企業に投資する際には、このようなダブルプレーが実現する可能性を考慮に入れています(業績向上 + PER上昇)。そしてそこに到るための経営上の施策は地道ながらも着実に実行されている、と評価しています。

微細加工用エンドミル(超硬工具)のメーカーです。当社の工具のユーザーには自動車部品メーカーやカメラ2強会社などがありますが、おもしろいところではシマノの自転車部品やバンダイのガンプラ高級モデルの金型などでも使われているとのことです(後述の会社説明会より)。

この会社も2012年と状況はほとんど変わっていませんが、追記的な意味でいくつか記述します。なお昨年(2012年分)の投稿はこちらです。

<事業の状況>

2013年度第二四半期(4-9月)までの業績は前期並みでした。売上高は前期比で微減ですが、当社は国内顧客が多く、また輸出品も円建てで取引しているため、円高修正の影響は遅れて出てくる会社だと思います。

つづいて製品戦略の進展状況ですが、これまでと方向性は同じで高付加価値製品を上市し、新規市場での品ぞろえを広げています。取扱製品の種類が増える一方、当面は大規模な設備投資を行わず、ラインの自動化を進めるなどで吸収していく模様です。現在の段階はこういった施策の積み重ねによって粗利や営業利益率の向上をめざしているものとみています。

マーケティング上の施策では、海外初の営業拠点を香港に設置しました。この現地法人は在庫拠点として機能するため、近辺の顧客への納入リードタイムが短縮され、顧客サービス向上につながる施策だと思います。と書いたものの、実態は日中間の外交問題の影響で通関が遅れていることが主因のようです(個人投資家説明会(2013/11/29実施分)での後藤社長の説明など)。香港を経由することで問題が解消されるとのことでした。

当社はほぼ単一セグメントの事業に注力し、企業集団自体も小規模です。そのため上述したような経営上の判断や施策はどこの会社でもやっている日常的な運営の範疇にとどまっており、投資家としては事業動向を把握しやすいと感じています。

<株価の状況>

年初株価は1,462円、年末は1,739円で上昇率は18.9%でした。日経平均の56.7%やTOPIXの51.5%からは大きく離されました。市場の回復期に比較的優良な銘柄がおくれを取るのはそれなりにあることですが、絶対的水準でみてこれだけ上昇していれば特に気にするものではない、と考えています。

2013年は立会外分売が2回実施され、8月と11月に発行済み株式数の約10%が市場に出されました。それまで50%超を支配していた創業者一族が持ち株を手放し、所有比率が半数未満になりました。相対的に株価が低迷したのは、これが影響したのかもしれません。しかし特定同族会社に該当しなくなることは当社にとって画期的な一歩で、一時的な株価低迷より重要なできごとだと思います。

<当社に対する投資方針>

株価が短期的に下落した局面で追加購入しました。2012年に当社のことを書いたときには「当社の株式は買い上がる」としましたが、2013年もそうなりました。といっても追加購入したのは2単元にとどまっており、ポートフォリオ全体に対してほとんど影響を及ぼさず、意味のある投資行動とは言えないものでした。

「買い上がる」ことについて個人的にもっとも大切だと感じている教えは、チャーリー・マンガーが言うところの「本当にすばらしい企業であれば[ある程度の価格までは]買い上がるべし」です。この教えは2つの大切な要素が撚り合わさってできています。ひとつは「投資しようとしている企業は本当にすばらしいのか」で、もうひとつは「そこそこの価格とはいくらなのか」です。

当社の株式を買い上がることがこのマンガー・テストに合格するかですが、まずひとつめの問い「本当にすばらしい企業か」を通過できないと思います。ではなぜ当社に投資しているのかとなれば、次のような点で魅力を感じているからです。小さな市場で先駆者的な位置を占め、模倣されにくい競争優位性を有しており、顧客が離れにくく、利益率がまずまずで、財務が良好といった点です(もちろん株価が割安、という点が最後につづきます)。これらはそれなりに「すばらしい」ことですが、「本当にすばらしい企業」という基準からみると不足している点が少なくとも1つあります。余剰資本を有効活用できていない点です。経営者自身がやみくもに投資することを否定しており、個人的にはその方針に好感をもっているのですが、残念ながら最高水準の企業とは言えないととらえています。そのような企業を買い上がるといった非合理的な投資行動をとっているのが、自分自身の弱いところです。

ただし当社への投資が魅力がないとは言っておりません。成長がゆっくりなため華やかさに欠ける当社のような企業に投資するのは短中期では冴えないかもしれませんが、もう少し長い目で見れば(5-7年間)結局は十分な見返りが得られると考えています。当社の場合、2012年度の業績は売上高が約60億円、純利益が5.2億円でした。純利益が将来10億円超になり、現在の上場市場JASDAQから東証1部をめざすようになれば、市場から見直されてPERの水準が上がることも期待できます。当社のような企業に投資する際には、このようなダブルプレーが実現する可能性を考慮に入れています(業績向上 + PER上昇)。そしてそこに到るための経営上の施策は地道ながらも着実に実行されている、と評価しています。

2014年1月4日土曜日

2013年の投資をふりかえって(1)継続投資銘柄:マイクロソフト

2013年は市場全般が上昇したため、以前から保有してきた主力銘柄を一部処分したのが主な投資行動でした。一方、昨年の投稿でとりあげた2012年からの投資先企業はまだ継続保有したいものが多く、今回からの一連の投稿でふれていきますが、当時の内容とあまり変わり映えしません。それらは有用な内容とは言いがたく、単なる一個人投資家がいだいている考えとして読み流していただければと存じます。今回からの一連の投稿では、まずは継続投資先をふりかえり、そのつぎに2013年に新規で投資した企業をとりあげます。

なお、とりあげる銘柄の順序は、自分のポートフォリオ中での時価評価額の割合が大きなものからとなります。

■マイクロソフト(MSFT)

<事業の状況>

当社の事業環境は昨年書いた内容から大きくは変わっていないと認識しています。クライアントOSの事業ではWindows8が大きくつまづいたものの、XPからの切り替え需要やインテルの新世代CPU(Haswell, Bay Trail)が追い風となり、ここにきて底がみえてきました。一方で企業向けシステムは比較的堅調です。ここではそれらと少し離れて、クラウドの取り組みに対する注意を喚起したいと思います。今後の当社の方向性に大きな変化をもたらす可能性を感じているからです。当社はソフトウェアやそのライセンス収入を主な収益源としてきましたが、機会を求めたり、牙城を守るために商売の範囲を広げようとしています。その消費者向けの典型がノキア社携帯電話部門の買収で、企業向けの典型がOffice365やSkyDrive、Azureに代表されるクラウド・システムです。昨年(FY2013)の当社はコンピューター関連の設備投資を大幅に増やしています。「コモディティー」と呼ばれ始めてきたこの領域で、AmazonやGoogle、IBMなどの競合と戦い、どのように利益へ結びつけていくのか。当社へ中長期的に投資しようとする上で、きちんと考えていきたいテーマだと感じています。

<株価の状況>

年初の株価は26.71$だったところ、年末には37.41$へ上昇しました。上昇幅は40.9%で、ナスダック指数(41.09%)とほぼ同じ水準の、ダウ工業平均(28.12%)よりは大きな上げ幅でした。

<当社に対する投資方針>

年初に一度だけ追加購入し、平均購入単価は25.7$弱になりました。現時点の価格水準は中間的と感じており、追加購入あるいは売却のどちらも考えていません。このまま継続保有するつもりです。ポートフォリオに占める割合は準主力級(5-10%)です。

なお、とりあげる銘柄の順序は、自分のポートフォリオ中での時価評価額の割合が大きなものからとなります。

■マイクロソフト(MSFT)

<事業の状況>

当社の事業環境は昨年書いた内容から大きくは変わっていないと認識しています。クライアントOSの事業ではWindows8が大きくつまづいたものの、XPからの切り替え需要やインテルの新世代CPU(Haswell, Bay Trail)が追い風となり、ここにきて底がみえてきました。一方で企業向けシステムは比較的堅調です。ここではそれらと少し離れて、クラウドの取り組みに対する注意を喚起したいと思います。今後の当社の方向性に大きな変化をもたらす可能性を感じているからです。当社はソフトウェアやそのライセンス収入を主な収益源としてきましたが、機会を求めたり、牙城を守るために商売の範囲を広げようとしています。その消費者向けの典型がノキア社携帯電話部門の買収で、企業向けの典型がOffice365やSkyDrive、Azureに代表されるクラウド・システムです。昨年(FY2013)の当社はコンピューター関連の設備投資を大幅に増やしています。「コモディティー」と呼ばれ始めてきたこの領域で、AmazonやGoogle、IBMなどの競合と戦い、どのように利益へ結びつけていくのか。当社へ中長期的に投資しようとする上で、きちんと考えていきたいテーマだと感じています。

<株価の状況>

年初の株価は26.71$だったところ、年末には37.41$へ上昇しました。上昇幅は40.9%で、ナスダック指数(41.09%)とほぼ同じ水準の、ダウ工業平均(28.12%)よりは大きな上げ幅でした。

<当社に対する投資方針>

年初に一度だけ追加購入し、平均購入単価は25.7$弱になりました。現時点の価格水準は中間的と感じており、追加購入あるいは売却のどちらも考えていません。このまま継続保有するつもりです。ポートフォリオに占める割合は準主力級(5-10%)です。

2013年8月25日日曜日

米マイクロソフト次期CEOを予想する

広く報道されているように、米マイクロソフト(MSFT)のCEOスティーブ・バルマーが退任し、後任をむかえる準備をはじめたと発表されました(当社の報道)。以前からバルマーは特に株式市場から好かれておらず、今回の報道によって株価は7%以上上昇しました。株式市場は将来の行方を織り込もうとしていますし、各報道でも憶測がなされています。個人的には当社の一株主なので、今回は戯れながら次期CEOを一点読みで予想してみます。

当社の株式を購入した経緯を書いた際にリスクをあげましたが(過去記事)、まずは「バルマー政権がつづく」ことによるリスクを考えてみます。

・Windows 8およびSurface(特にRT)の失敗のけりがつかないこと

低迷するPCおよびタブレット市場での巻き返しをねらってこれらの製品は投入されましたが、成功と呼べる水準までは受け入れられていません。特にSurfaceは巨額の在庫評価損を計上しました。この責任を正当に問わなければ、次期大型製品(Windows9など)にむけて本質的な反省ができないと感じます。それは、巻き返しを再度試みるための礎がもろくなることにつながります。消費者向け市場でWindows OSの後退をとめないと、やがては当社の主戦場である企業向け市場を侵食されかねません。

・消費者向け市場における業績が強調され、他分野の成功に目を向けてもらえないこと

消費者向けWindowsやSurfaceは低調ですが、企業向け全般やゲーム機Xboxといった事業では成功をおさめています。現在の当社は一部の事業によって企業全体のイメージが描かれており、ひいては中長期的な企業活動全般に悪影響を及ぼすことが危惧されます。

CEOが交代することで、少なくともこれらのリスクは解消できる可能性がでてくると考えます。つぎに、次期CEO選定において重要と思われる属性をあげます。

・「マイクロソフトは変わろうとしている」という印象を、消費者や顧客に与えられるか

社内の重役が昇進するやりかたは、従来の延長ととらえられやすいと思います。この観点からみれば、新CEOには社外の人物か、あるいは社内昇進の場合には女性を登用するのがよいと考えます。

・一方で、外部登用のCEOが社内の信頼を集められるか

IBMがナビスコ社からきたルイス・ガースナーの手で復活したように、外部の血を入れることで、当社の企業文化が強力で獰猛なものに生まれかわるでしょうか。それはちがうと思います。現在の当社は財務や業績面で深刻な不安材料はなく、状況が切迫していません。低調とはいっても、業界の最大手です。そのようなときには、こまかい事情をよく知らない社外の人間に自分たちの指揮をまかせ、その言うことに従いたいとは考えないものです。もちろんCEOを選出・承認するのは取締役会ですが、トップを抱いた社員がどのような心情で動くものか考慮に入れるでしょう。現在の当社では、外様を受け入れる可能性は低いと考えます。